よむ、つかう、まなぶ。

参考資料4 独立行政法人の評価に関する指針 (30 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

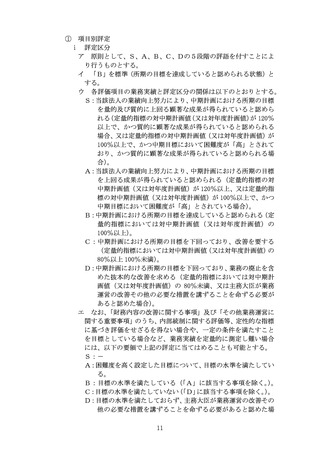

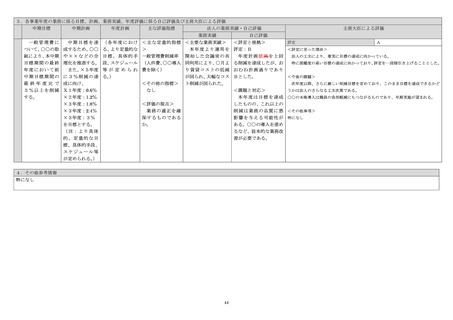

者、専門家等)から当該自己評価書についての意見、助言等を聴取するこ

と等を通じて、適切かつ合理的に評価を行う。

特に、年度評価については、3(1)の②の重点化の趣旨を踏まえ、自

己評価が「B」であって、かつ主務大臣による評価に基づく評語も同一と

なる場合には、主務大臣による評価においては、目標が達成できた状態で

あること及び「B」であるとする自己評価における分析が妥当であること

が明らかであればよいことから、主務大臣が作成する評価書の「主務大臣

による評価」欄の「評定に至った理由」の記載は、「自己評価書の「B」

との評価結果が妥当であると確認できた」旨の記載で足りることとする。

ただし、この場合であっても、例えば、

「B」という評定に至った分析

が自己評価と一部でも異なる場合(この場合、自己評価と異なる内容の記

載が必要。)、自己評価に記載されていない指摘をする必要がある場合(こ

の場合、当該指摘事項の記載が必要。)等が想定される。このように、主

務大臣と当該法人とで、評定に至る分析や判断の内容が異なる場合には、

評価書の「主務大臣による評価」欄に「評定に至った理由」等の必要な情

報を記載する必要がある。

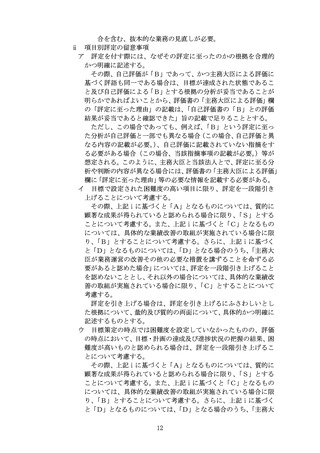

(4)主務大臣は、当該国立研究開発法人の業務実績、目標・計画の達成状況

等について自己評価書等により把握、分析し、法人業務の政策・施策への

適合性、法人の長のマネジメントの妥当性など、政策責任者としての視点

を持ちながら評価を行う。

(5)主務大臣は、国立研究開発法人に対する評価において、質の高い自己評

価を基盤として、それを適切に活用して評価することが望ましい。国立研

究開発法人は、上記の主務大臣の評価に自己評価書が円滑に活用される

よう、自己評価書の作成に当たって、以下の点に努める。

① 本指針の(Ⅲの3)

「各評価の目的・趣旨・基本方針」、

(Ⅲの5)

「評

価の単位の設定」及び(Ⅲの6)

「評価の方法等」

(当該法人として実施

可能なものに限る。)を踏まえ、当該国立研究開発法人のミッション、

個別目標等に応じて設定された評価軸を意識して評価を行う。

② 当該国立研究開発法人の有効なマネジメントに資するよう、業務運

営の状況について、十分な資料に基づき客観的かつ具体的に記述する。

③ 業務実績、目標・計画の達成状況及び当該法人内のマネジメントの状

況等について、評価において十分に説明し得るよう、既に実施した研究

開発課題(事業)の評価結果等を活用しつつ、プログラム単位など目標

に応じたマネジメントに係る実効的な単位で評価を行い、当該自己評

価を適正に行うための評価単位を統合したものが主務大臣が行う評価

単位と整合するよう留意する。なお、その際、自己評価書の作成が法人

の過度な負担とならないよう配慮するものとする。

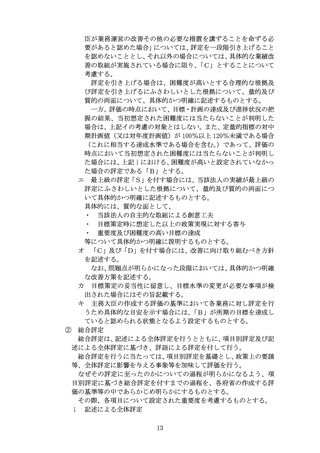

なお、主務大臣は、年度評価の重点化に伴い、重点化の対象としない

項目の実績の分析や項目別評定の評価書の作成の単位の設定に当たっ

ては、法人における日常の業務管理の実態をできる限り尊重するとと

もに、自己評価書の作成が当該法人の過度な負担とならないよう配慮

することとする。これにより、目標単位ごとの評定とその根拠について

は、各目標項目と自己評価書における評定等との関係を整理したもの

26

と等を通じて、適切かつ合理的に評価を行う。

特に、年度評価については、3(1)の②の重点化の趣旨を踏まえ、自

己評価が「B」であって、かつ主務大臣による評価に基づく評語も同一と

なる場合には、主務大臣による評価においては、目標が達成できた状態で

あること及び「B」であるとする自己評価における分析が妥当であること

が明らかであればよいことから、主務大臣が作成する評価書の「主務大臣

による評価」欄の「評定に至った理由」の記載は、「自己評価書の「B」

との評価結果が妥当であると確認できた」旨の記載で足りることとする。

ただし、この場合であっても、例えば、

「B」という評定に至った分析

が自己評価と一部でも異なる場合(この場合、自己評価と異なる内容の記

載が必要。)、自己評価に記載されていない指摘をする必要がある場合(こ

の場合、当該指摘事項の記載が必要。)等が想定される。このように、主

務大臣と当該法人とで、評定に至る分析や判断の内容が異なる場合には、

評価書の「主務大臣による評価」欄に「評定に至った理由」等の必要な情

報を記載する必要がある。

(4)主務大臣は、当該国立研究開発法人の業務実績、目標・計画の達成状況

等について自己評価書等により把握、分析し、法人業務の政策・施策への

適合性、法人の長のマネジメントの妥当性など、政策責任者としての視点

を持ちながら評価を行う。

(5)主務大臣は、国立研究開発法人に対する評価において、質の高い自己評

価を基盤として、それを適切に活用して評価することが望ましい。国立研

究開発法人は、上記の主務大臣の評価に自己評価書が円滑に活用される

よう、自己評価書の作成に当たって、以下の点に努める。

① 本指針の(Ⅲの3)

「各評価の目的・趣旨・基本方針」、

(Ⅲの5)

「評

価の単位の設定」及び(Ⅲの6)

「評価の方法等」

(当該法人として実施

可能なものに限る。)を踏まえ、当該国立研究開発法人のミッション、

個別目標等に応じて設定された評価軸を意識して評価を行う。

② 当該国立研究開発法人の有効なマネジメントに資するよう、業務運

営の状況について、十分な資料に基づき客観的かつ具体的に記述する。

③ 業務実績、目標・計画の達成状況及び当該法人内のマネジメントの状

況等について、評価において十分に説明し得るよう、既に実施した研究

開発課題(事業)の評価結果等を活用しつつ、プログラム単位など目標

に応じたマネジメントに係る実効的な単位で評価を行い、当該自己評

価を適正に行うための評価単位を統合したものが主務大臣が行う評価

単位と整合するよう留意する。なお、その際、自己評価書の作成が法人

の過度な負担とならないよう配慮するものとする。

なお、主務大臣は、年度評価の重点化に伴い、重点化の対象としない

項目の実績の分析や項目別評定の評価書の作成の単位の設定に当たっ

ては、法人における日常の業務管理の実態をできる限り尊重するとと

もに、自己評価書の作成が当該法人の過度な負担とならないよう配慮

することとする。これにより、目標単位ごとの評定とその根拠について

は、各目標項目と自己評価書における評定等との関係を整理したもの

26