よむ、つかう、まなぶ。

参考資料4 独立行政法人の評価に関する指針 (71 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

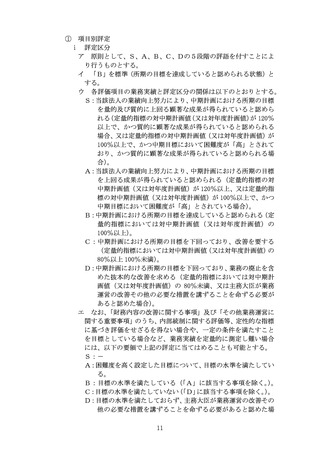

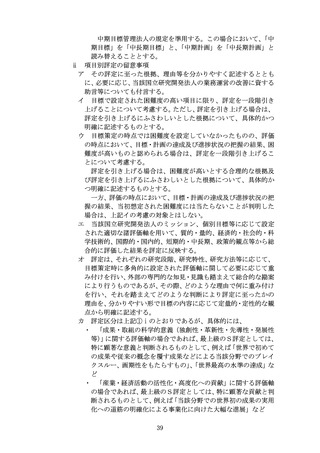

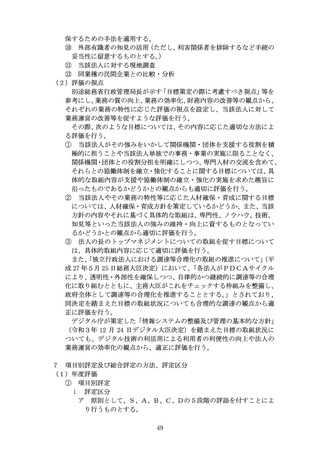

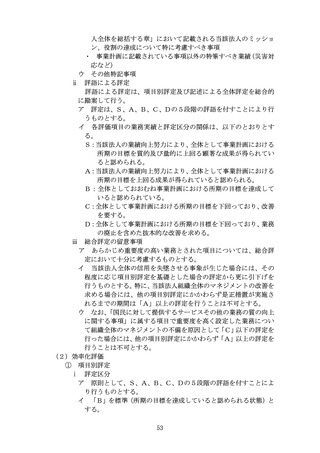

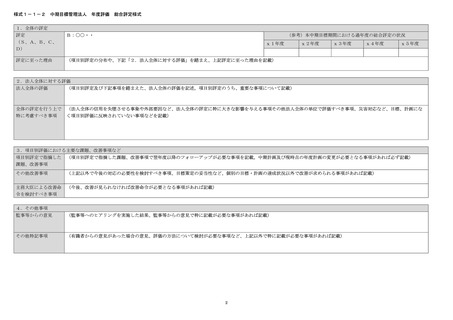

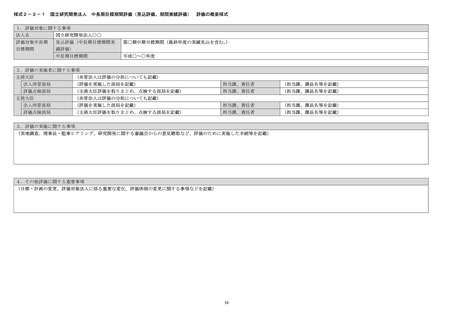

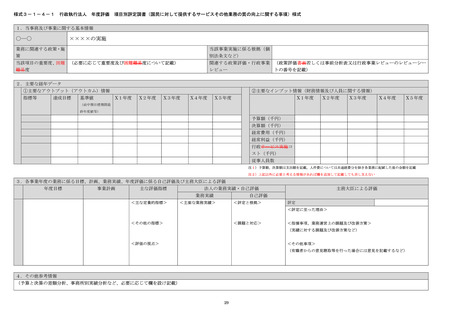

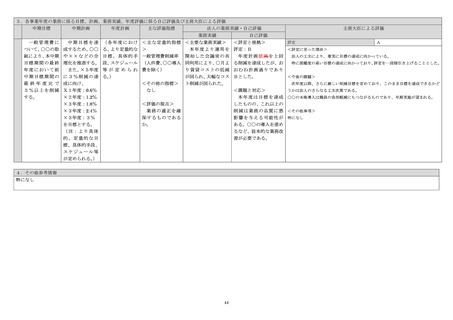

様式1-1-2

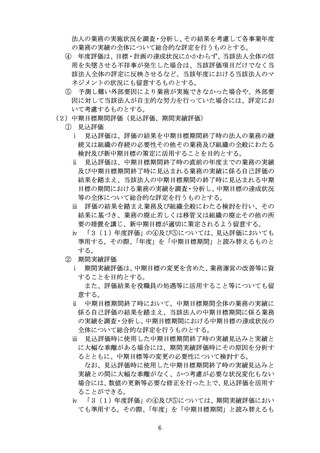

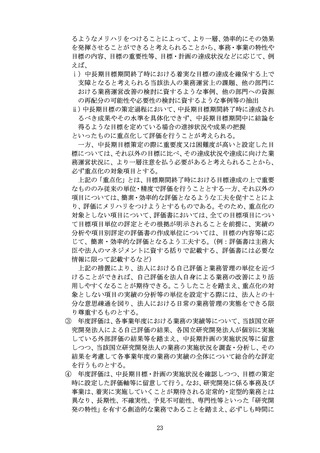

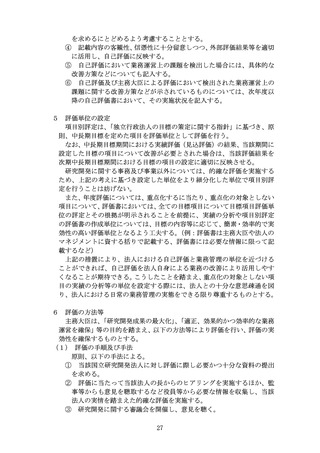

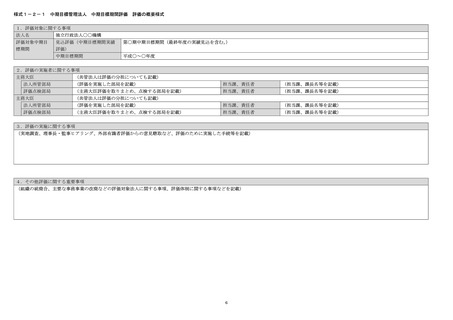

中期目標管理法人

年度評価

総合評定様式

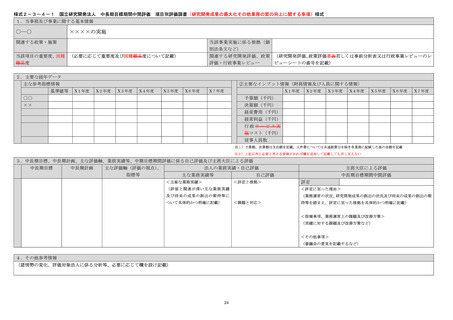

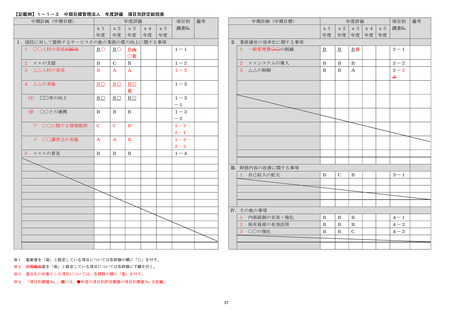

1.全体の評定

評定

(S、A、B、C、

D)

B:○○・・

(参考)本中期目標期間における過年度の総合評定の状況

評定に至った理由

(項目別評定の分布や、下記「2.法人全体に対する評価」を踏まえ、上記評定に至った理由を記載)

x1年度

x2年度

x3年度

x4年度

x5年度

2.法人全体に対する評価

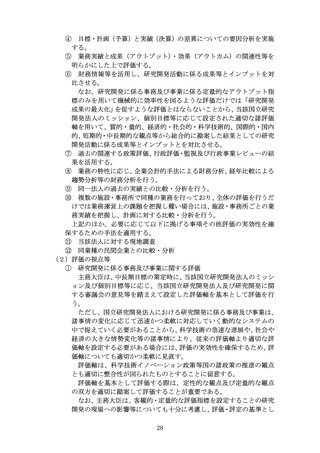

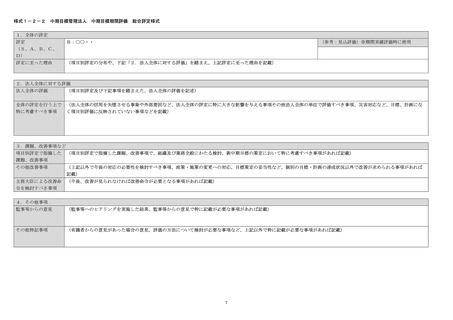

法人全体の評価

(項目別評定及び下記事項を踏まえた、法人全体の評価を記述。項目別評定のうち、重要な事項について記載)

全体の評定を行う上で

特に考慮すべき事項

(法人全体の信用を失墜させる事象や外部要因など、法人全体の評定に特に大きな影響を与える事項その他法人全体の単位で評価すべき事項、災害対応など、目標、計画にな

く項目別評価に反映されていない事項などを記載)

3.項目別評価における主要な課題、改善事項など

項目別評定で指摘した

課題、改善事項

(項目別評定で指摘した課題、改善事項で翌年度以降のフォローアップが必要な事項を記載。中期計画及び現時点の年度計画の変更が必要となる事項があれば必ず記載)

その他改善事項

(上記以外で今後の対応の必要性を検討すべき事項、目標策定の妥当性など、個別の目標・計画の達成状況以外で改善が求められる事項があれば記載)

主務大臣による改善命

令を検討すべき事項

(今後、改善が見られなければ改善命令が必要となる事項があれば記載)

4.その他事項

監事等からの意見

(監事等へのヒアリングを実施した結果、監事等からの意見で特に記載が必要な事項があれば記載)

その他特記事項

(有識者からの意見があった場合の意見、評価の方法について検討が必要な事項など、上記以外で特に記載が必要な事項があれば記載)

2

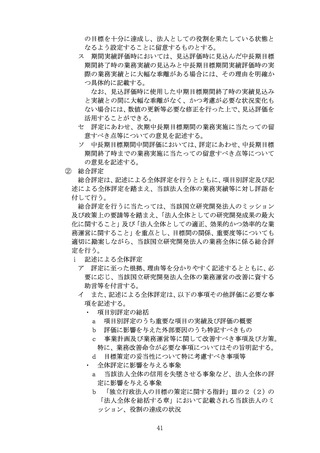

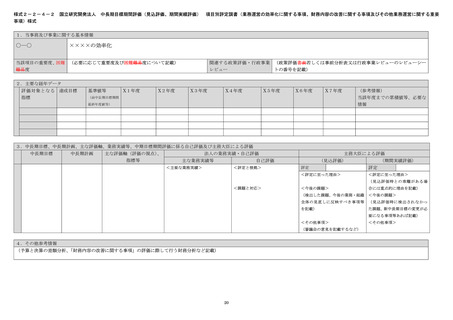

中期目標管理法人

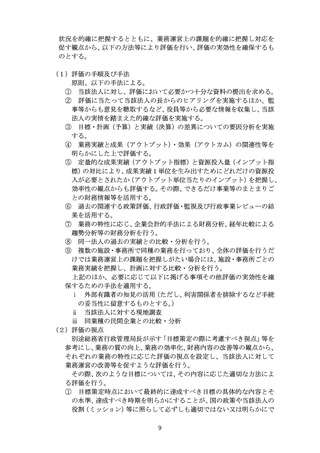

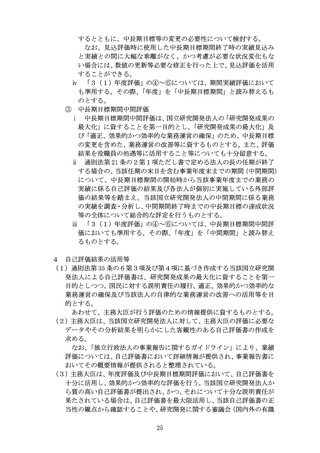

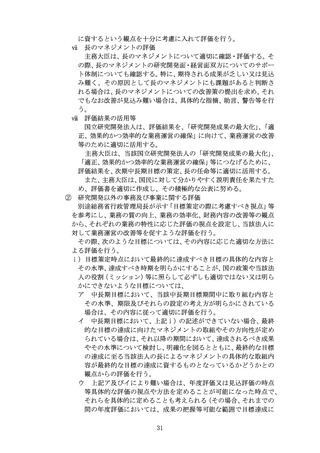

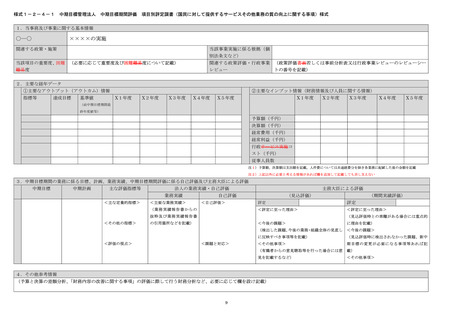

年度評価

総合評定様式

1.全体の評定

評定

(S、A、B、C、

D)

B:○○・・

(参考)本中期目標期間における過年度の総合評定の状況

評定に至った理由

(項目別評定の分布や、下記「2.法人全体に対する評価」を踏まえ、上記評定に至った理由を記載)

x1年度

x2年度

x3年度

x4年度

x5年度

2.法人全体に対する評価

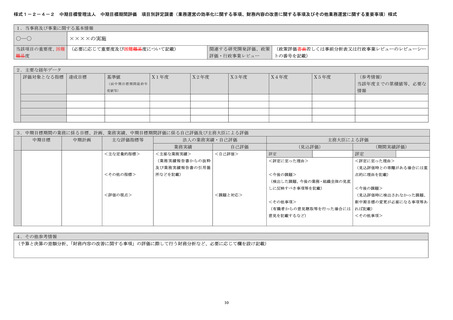

法人全体の評価

(項目別評定及び下記事項を踏まえた、法人全体の評価を記述。項目別評定のうち、重要な事項について記載)

全体の評定を行う上で

特に考慮すべき事項

(法人全体の信用を失墜させる事象や外部要因など、法人全体の評定に特に大きな影響を与える事項その他法人全体の単位で評価すべき事項、災害対応など、目標、計画にな

く項目別評価に反映されていない事項などを記載)

3.項目別評価における主要な課題、改善事項など

項目別評定で指摘した

課題、改善事項

(項目別評定で指摘した課題、改善事項で翌年度以降のフォローアップが必要な事項を記載。中期計画及び現時点の年度計画の変更が必要となる事項があれば必ず記載)

その他改善事項

(上記以外で今後の対応の必要性を検討すべき事項、目標策定の妥当性など、個別の目標・計画の達成状況以外で改善が求められる事項があれば記載)

主務大臣による改善命

令を検討すべき事項

(今後、改善が見られなければ改善命令が必要となる事項があれば記載)

4.その他事項

監事等からの意見

(監事等へのヒアリングを実施した結果、監事等からの意見で特に記載が必要な事項があれば記載)

その他特記事項

(有識者からの意見があった場合の意見、評価の方法について検討が必要な事項など、上記以外で特に記載が必要な事項があれば記載)

2