よむ、つかう、まなぶ。

参考資料4 独立行政法人の評価に関する指針 (16 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

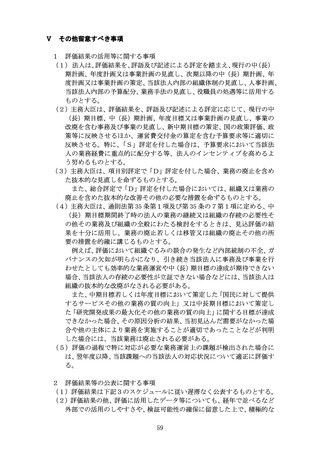

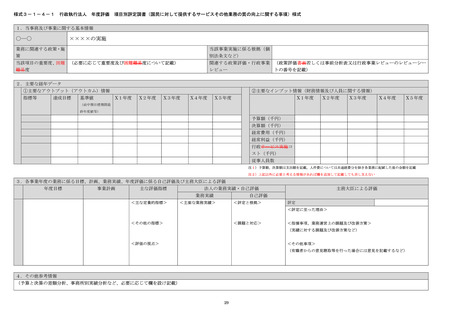

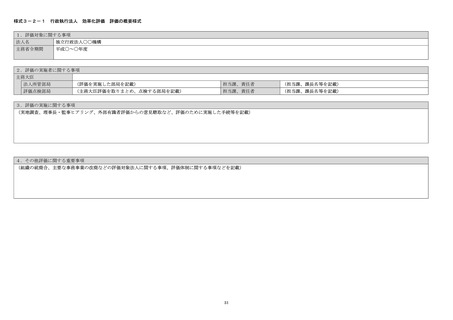

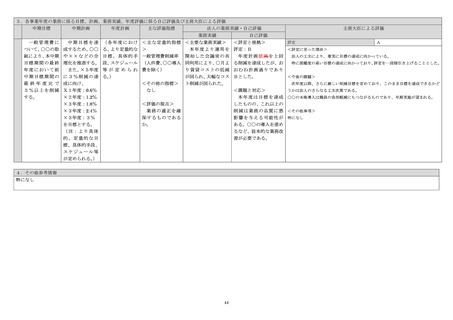

合を含む、抜本的な業務の見直しが必要。

ⅱ 項目別評定の留意事項

ア 評定を付す際には、なぜその評定に至ったのかの根拠を合理的

かつ明確に記述する。

その際、自己評価が「B」であって、かつ主務大臣による評価に

基づく評語も同一である場合は、目標が達成された状態であるこ

と及び自己評価による「B」とする根拠の分析が妥当であることが

明らかであればよいことから、評価書の「主務大臣による評価」欄

の「評定に至った理由」の記載は、

「自己評価書の「B」との評価

結果が妥当であると確認できた」旨の記載で足りることとする。

ただし、この場合であっても、例えば、

「B」という評定に至っ

た分析が自己評価と一部でも異なる場合(この場合、自己評価と異

なる内容の記載が必要。)、自己評価に記載されていない指摘をす

る必要がある場合(この場合、当該指摘事項の記載が必要。)等が

想定される。このように、主務大臣と当該法人とで、評定に至る分

析や判断の内容が異なる場合には、評価書の「主務大臣による評価」

欄に「評定に至った理由」等の必要な情報を記載する必要がある。

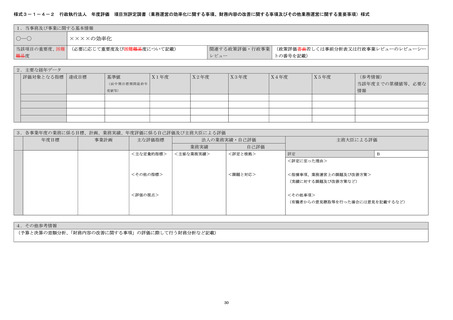

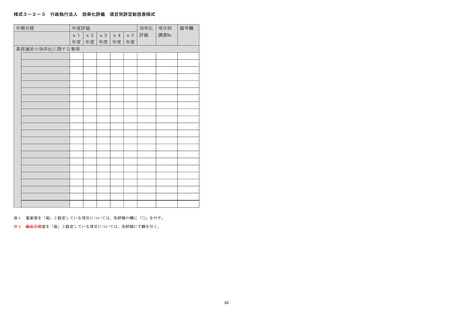

イ 目標で設定された困難度の高い項目に限り、評定を一段階引き

上げることについて考慮する。

その際、上記ⅰに基づくと「A」となるものについては、質的に

顕著な成果が得られていると認められる場合に限り、

「S」とする

ことについて考慮する。また、上記ⅰに基づくと「C」となるもの

については、具体的な業績改善の取組が実施されている場合に限

り、

「B」とすることについて考慮する。さらに、上記ⅰに基づく

と「D」となるものについては、

「D」となる場合のうち、

「主務大

臣が業務運営の改善その他の必要な措置を講ずることを命ずる必

要があると認めた場合」については、評定を一段階引き上げること

を認めないこととし、それ以外の場合については、具体的な業績改

善の取組が実施されている場合に限り、

「C」とすることについて

考慮する。

評定を引き上げる場合は、評定を引き上げるにふさわしいとし

た根拠について、量的及び質的の両面について、具体的かつ明確に

記述するものとする。

ウ 目標策定の時点では困難度を設定していなかったものの、評価

の時点において、目標・計画の達成及び進捗状況の把握の結果、困

難度が高いものと認められる場合は、評定を一段階引き上げるこ

とについて考慮する。

その際、上記ⅰに基づくと「A」となるものについては、質的に

顕著な成果が得られていると認められる場合に限り、

「S」とする

ことについて考慮する。また、上記ⅰに基づくと「C」となるもの

については、具体的な業績改善の取組が実施されている場合に限

り、

「B」とすることについて考慮する。さらに、上記ⅰに基づく

と「D」となるものについては、

「D」となる場合のうち、

「主務大

12

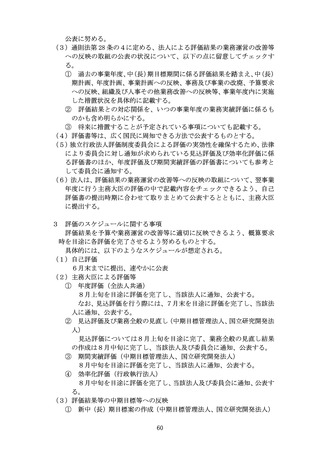

ⅱ 項目別評定の留意事項

ア 評定を付す際には、なぜその評定に至ったのかの根拠を合理的

かつ明確に記述する。

その際、自己評価が「B」であって、かつ主務大臣による評価に

基づく評語も同一である場合は、目標が達成された状態であるこ

と及び自己評価による「B」とする根拠の分析が妥当であることが

明らかであればよいことから、評価書の「主務大臣による評価」欄

の「評定に至った理由」の記載は、

「自己評価書の「B」との評価

結果が妥当であると確認できた」旨の記載で足りることとする。

ただし、この場合であっても、例えば、

「B」という評定に至っ

た分析が自己評価と一部でも異なる場合(この場合、自己評価と異

なる内容の記載が必要。)、自己評価に記載されていない指摘をす

る必要がある場合(この場合、当該指摘事項の記載が必要。)等が

想定される。このように、主務大臣と当該法人とで、評定に至る分

析や判断の内容が異なる場合には、評価書の「主務大臣による評価」

欄に「評定に至った理由」等の必要な情報を記載する必要がある。

イ 目標で設定された困難度の高い項目に限り、評定を一段階引き

上げることについて考慮する。

その際、上記ⅰに基づくと「A」となるものについては、質的に

顕著な成果が得られていると認められる場合に限り、

「S」とする

ことについて考慮する。また、上記ⅰに基づくと「C」となるもの

については、具体的な業績改善の取組が実施されている場合に限

り、

「B」とすることについて考慮する。さらに、上記ⅰに基づく

と「D」となるものについては、

「D」となる場合のうち、

「主務大

臣が業務運営の改善その他の必要な措置を講ずることを命ずる必

要があると認めた場合」については、評定を一段階引き上げること

を認めないこととし、それ以外の場合については、具体的な業績改

善の取組が実施されている場合に限り、

「C」とすることについて

考慮する。

評定を引き上げる場合は、評定を引き上げるにふさわしいとし

た根拠について、量的及び質的の両面について、具体的かつ明確に

記述するものとする。

ウ 目標策定の時点では困難度を設定していなかったものの、評価

の時点において、目標・計画の達成及び進捗状況の把握の結果、困

難度が高いものと認められる場合は、評定を一段階引き上げるこ

とについて考慮する。

その際、上記ⅰに基づくと「A」となるものについては、質的に

顕著な成果が得られていると認められる場合に限り、

「S」とする

ことについて考慮する。また、上記ⅰに基づくと「C」となるもの

については、具体的な業績改善の取組が実施されている場合に限

り、

「B」とすることについて考慮する。さらに、上記ⅰに基づく

と「D」となるものについては、

「D」となる場合のうち、

「主務大

12