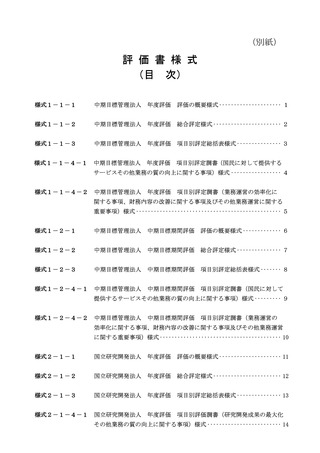

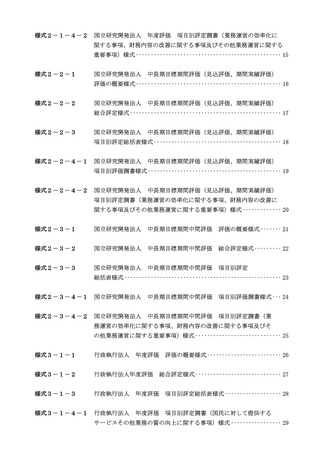

よむ、つかう、まなぶ。

参考資料4 独立行政法人の評価に関する指針 (63 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

Ⅴ

その他留意すべき事項

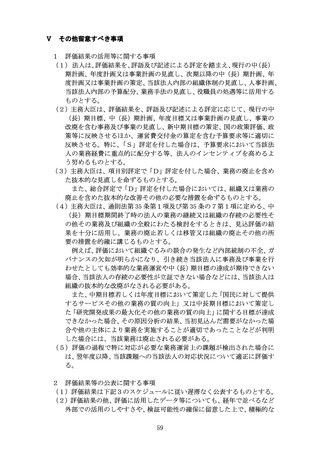

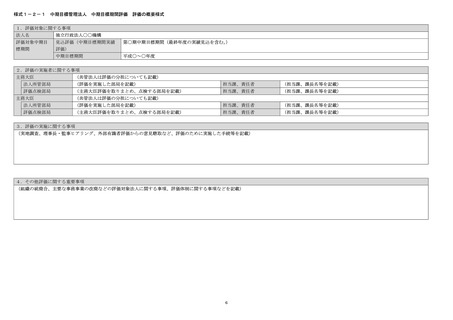

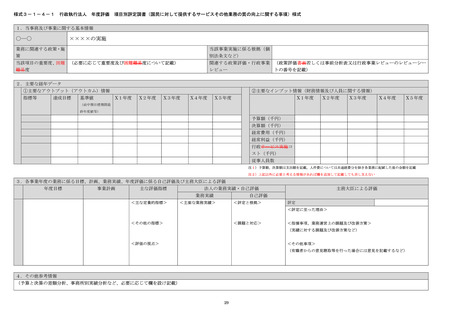

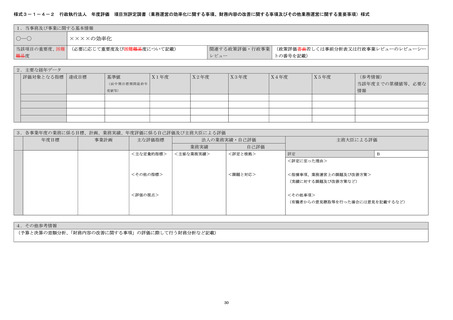

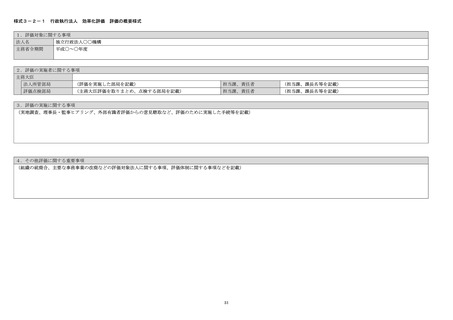

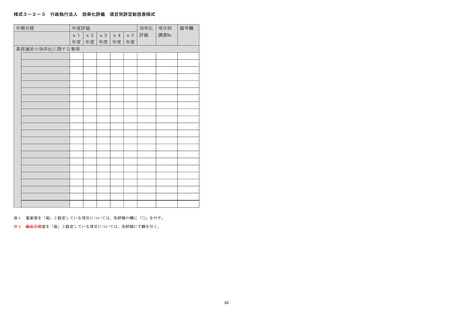

1 評価結果の活用等に関する事項

(1) 法人は、評価結果を、評語及び記述による評定を踏まえ、現行の中(長)

期計画、年度計画又は事業計画の見直し、次期以降の中(長)期計画、年

度計画又は事業計画の策定、当該法人内部の組織体制の見直し、人事計画、

当該法人内部の予算配分、業務手法の見直し、役職員の処遇等に活用する

ものとする。

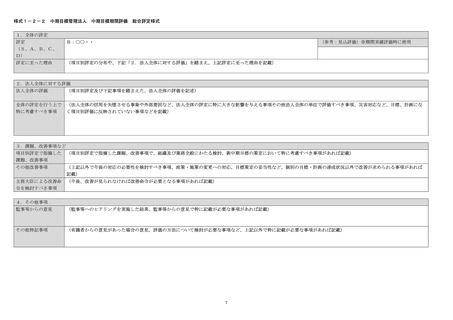

(2)主務大臣は、評価結果を、評語及び記述による評定に応じて、現行の中

(長)期目標、中(長)期計画、年度目標又は事業計画の見直し、事業の

改廃を含む事務及び事業の見直し、新中期目標の策定、国の政策評価、政

策等に反映させるほか、運営費交付金の算定を含む予算要求等に適切に

反映させる。特に、

「S」評定を付した場合は、予算要求において当該法

人の業務経費に重点的に配分する等、法人のインセンティブを高めるよ

う努めるものとする。

(3)主務大臣は、項目別評定で「D」評定を付した場合、業務の廃止を含め

た抜本的な見直しを命ずるものとする。

また、総合評定で「D」評定を付した場合においては、組織又は業務の

廃止を含めた抜本的な改善その他の必要な措置を命ずるものとする。

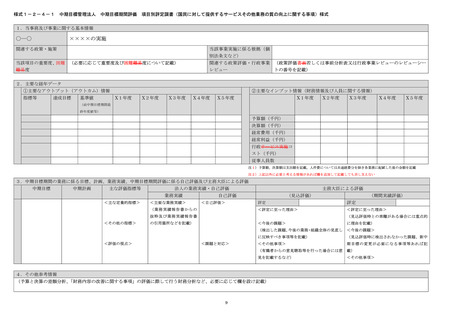

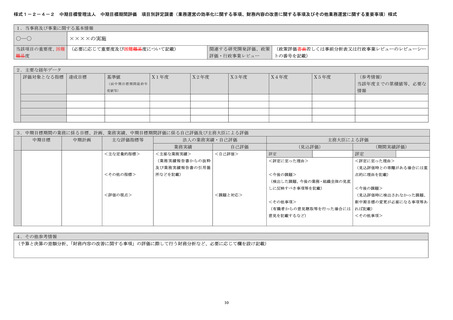

(4)主務大臣は、通則法第 35 条第1項及び第 35 条の7第1項に定める、中

(長)期目標期間終了時の法人の業務の継続又は組織の存続の必要性そ

の他その業務及び組織の全般にわたる検討をするときは、見込評価の結

果を十分に活用し、業務の廃止若しくは移管又は組織の廃止その他の所

要の措置を的確に講じるものとする。

例えば、評価において組織ぐるみの談合の発生など内部統制の不全、ガ

バナンスの欠如が明らかになり、引き続き当該法人に事務及び事業を行

わせたとしても効率的な業務運営や中(長)期目標の達成が期待できない

場合、当該法人の存続の必要性が立証できない場合などには、当該法人は

組織の抜本的な改廃がなされる必要がある。

また、中期目標若しくは年度目標において策定した「国民に対して提供

するサービスその他の業務の質の向上」又は中長期目標において策定し

た「研究開発成果の最大化その他の業務の質の向上」に関する目標が達成

できなかった場合、その原因分析の結果、当初見込んだ需要がなかった場

合や他の主体により業務を実施することが適切であったことなどが判明

した場合には、当該業務は廃止される必要がある。

(5)評価の過程で特に対応が必要な業務運営上の課題が検出された場合に

は、翌年度以降、当該課題への当該法人の対応状況について適正に評価す

る。

2 評価結果等の公表に関する事項

(1)評価結果は下記3のスケジュールに従い遅滞なく公表するものとする。

(2)評価結果の他、評価に活用したデータ等についても、経年で並べるなど

外部での活用のしやすさや、検証可能性の確保に留意した上で、積極的な

59

その他留意すべき事項

1 評価結果の活用等に関する事項

(1) 法人は、評価結果を、評語及び記述による評定を踏まえ、現行の中(長)

期計画、年度計画又は事業計画の見直し、次期以降の中(長)期計画、年

度計画又は事業計画の策定、当該法人内部の組織体制の見直し、人事計画、

当該法人内部の予算配分、業務手法の見直し、役職員の処遇等に活用する

ものとする。

(2)主務大臣は、評価結果を、評語及び記述による評定に応じて、現行の中

(長)期目標、中(長)期計画、年度目標又は事業計画の見直し、事業の

改廃を含む事務及び事業の見直し、新中期目標の策定、国の政策評価、政

策等に反映させるほか、運営費交付金の算定を含む予算要求等に適切に

反映させる。特に、

「S」評定を付した場合は、予算要求において当該法

人の業務経費に重点的に配分する等、法人のインセンティブを高めるよ

う努めるものとする。

(3)主務大臣は、項目別評定で「D」評定を付した場合、業務の廃止を含め

た抜本的な見直しを命ずるものとする。

また、総合評定で「D」評定を付した場合においては、組織又は業務の

廃止を含めた抜本的な改善その他の必要な措置を命ずるものとする。

(4)主務大臣は、通則法第 35 条第1項及び第 35 条の7第1項に定める、中

(長)期目標期間終了時の法人の業務の継続又は組織の存続の必要性そ

の他その業務及び組織の全般にわたる検討をするときは、見込評価の結

果を十分に活用し、業務の廃止若しくは移管又は組織の廃止その他の所

要の措置を的確に講じるものとする。

例えば、評価において組織ぐるみの談合の発生など内部統制の不全、ガ

バナンスの欠如が明らかになり、引き続き当該法人に事務及び事業を行

わせたとしても効率的な業務運営や中(長)期目標の達成が期待できない

場合、当該法人の存続の必要性が立証できない場合などには、当該法人は

組織の抜本的な改廃がなされる必要がある。

また、中期目標若しくは年度目標において策定した「国民に対して提供

するサービスその他の業務の質の向上」又は中長期目標において策定し

た「研究開発成果の最大化その他の業務の質の向上」に関する目標が達成

できなかった場合、その原因分析の結果、当初見込んだ需要がなかった場

合や他の主体により業務を実施することが適切であったことなどが判明

した場合には、当該業務は廃止される必要がある。

(5)評価の過程で特に対応が必要な業務運営上の課題が検出された場合に

は、翌年度以降、当該課題への当該法人の対応状況について適正に評価す

る。

2 評価結果等の公表に関する事項

(1)評価結果は下記3のスケジュールに従い遅滞なく公表するものとする。

(2)評価結果の他、評価に活用したデータ等についても、経年で並べるなど

外部での活用のしやすさや、検証可能性の確保に留意した上で、積極的な

59