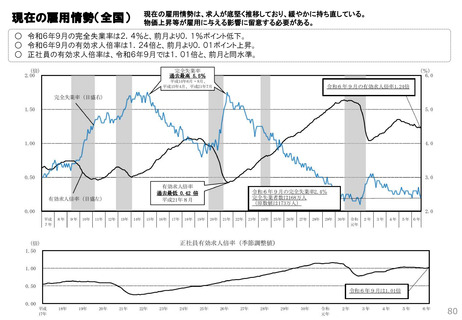

よむ、つかう、まなぶ。

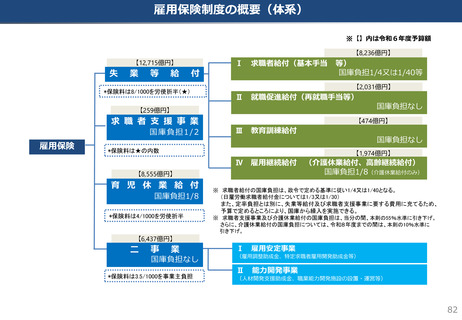

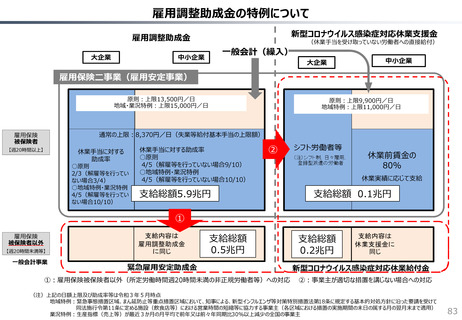

社会保障(参考資料) (82 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241113zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

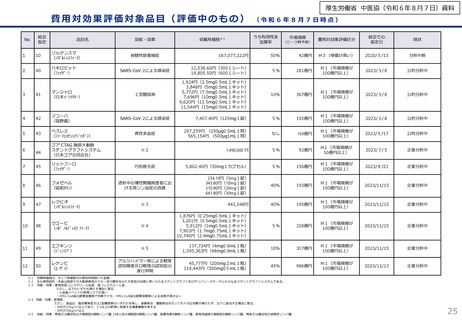

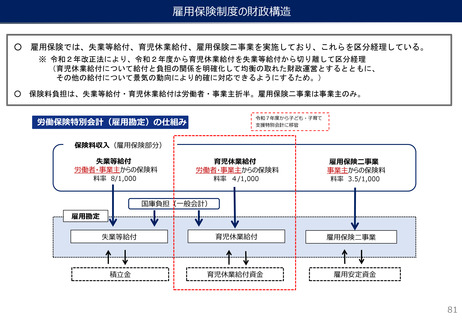

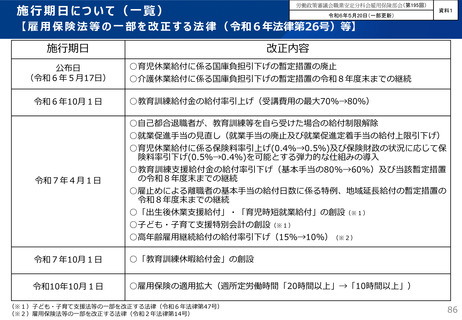

雇用保険制度の財政構造

○

雇用保険では、失業等給付、育児休業給付、雇用保険二事業を実施しており、これらを区分経理している。

※ 令和2年改正法により、令和2年度から育児休業給付を失業等給付から切り離して区分経理

(育児休業給付について給付と負担の関係を明確化して均衡の取れた財政運営とするとともに、

その他の給付について景気の動向により的確に対応できるようにするため。)

○ 保険料負担は、失業等給付・育児休業給付は労働者・事業主折半。雇用保険二事業は事業主のみ。

令和7年度から子ども・子育て

支援特別会計に移管

労働保険特別会計(雇用勘定)の仕組み

保険料収入(雇用保険部分)

失業等給付

労働者・事業主からの保険料

育児休業給付

労働者・事業主からの保険料

雇用保険二事業

事業主からの保険料

料率 8/1,000

料率 4/1,000

料率 3.5/1,000

失業等給付

育児休業給付

雇用保険二事業

積立金

育児休業給付資金

雇用安定資金

国庫負担(一般会計)

雇用勘定

81

○

雇用保険では、失業等給付、育児休業給付、雇用保険二事業を実施しており、これらを区分経理している。

※ 令和2年改正法により、令和2年度から育児休業給付を失業等給付から切り離して区分経理

(育児休業給付について給付と負担の関係を明確化して均衡の取れた財政運営とするとともに、

その他の給付について景気の動向により的確に対応できるようにするため。)

○ 保険料負担は、失業等給付・育児休業給付は労働者・事業主折半。雇用保険二事業は事業主のみ。

令和7年度から子ども・子育て

支援特別会計に移管

労働保険特別会計(雇用勘定)の仕組み

保険料収入(雇用保険部分)

失業等給付

労働者・事業主からの保険料

育児休業給付

労働者・事業主からの保険料

雇用保険二事業

事業主からの保険料

料率 8/1,000

料率 4/1,000

料率 3.5/1,000

失業等給付

育児休業給付

雇用保険二事業

積立金

育児休業給付資金

雇用安定資金

国庫負担(一般会計)

雇用勘定

81