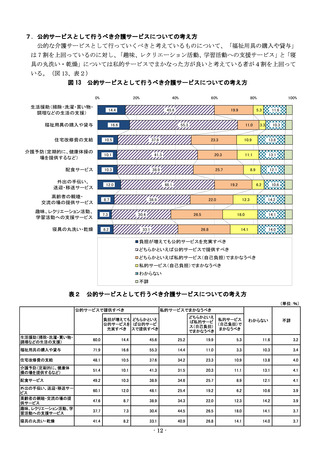

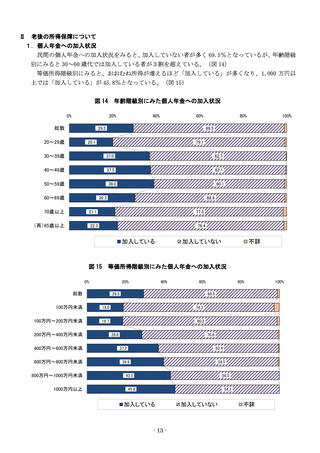

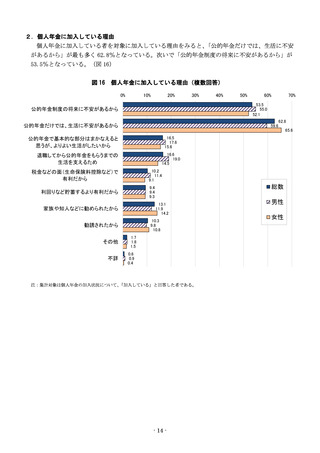

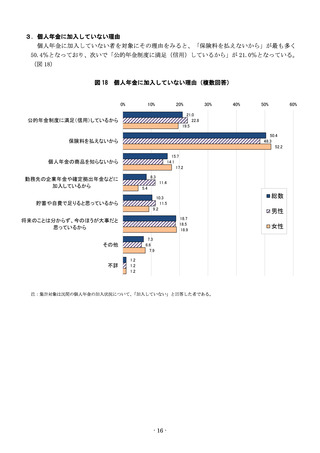

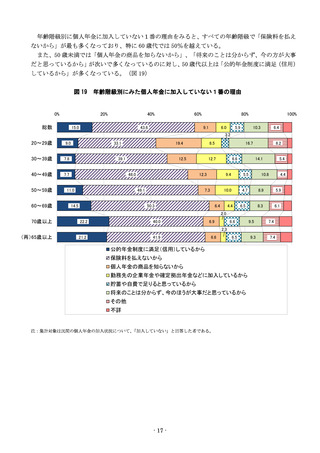

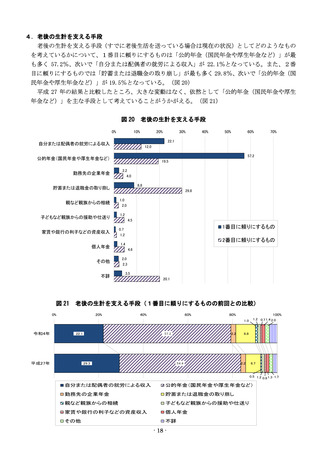

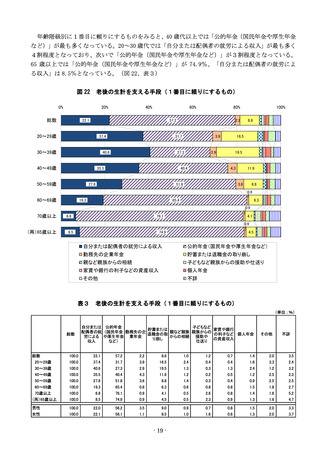

よむ、つかう、まなぶ。

令和4年社会保障に関する意識調査 報告書 (47 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/houdou/102-1_r04kekka.html |

| 出典情報 | 令和4年社会保障に関する意識調査結果について(8/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

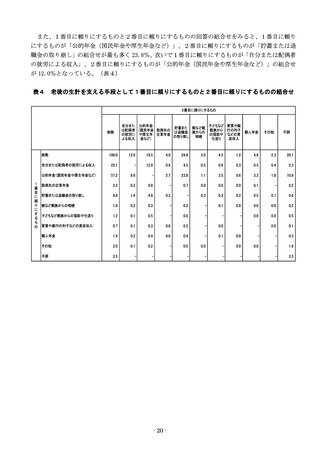

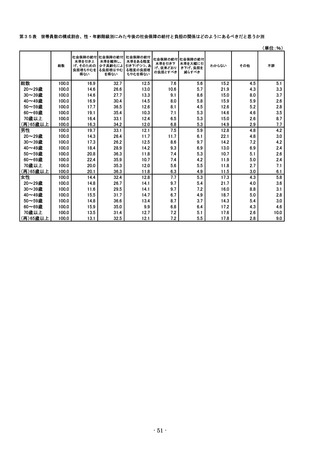

第19表 世帯員数の構成割合、性・年齢階級別にみた民間の個人年金へ加入している理由別(複数回答)

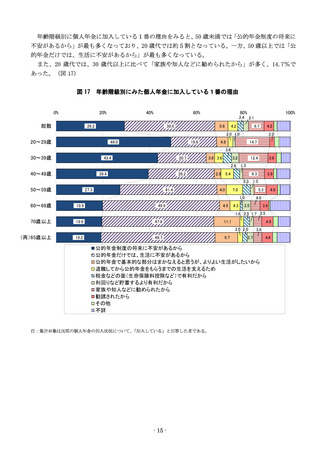

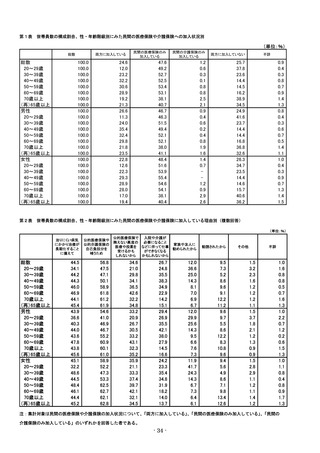

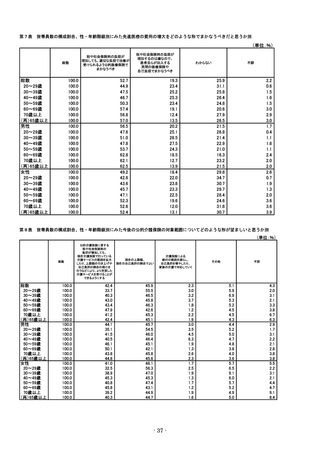

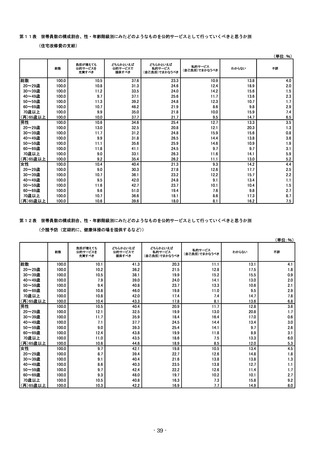

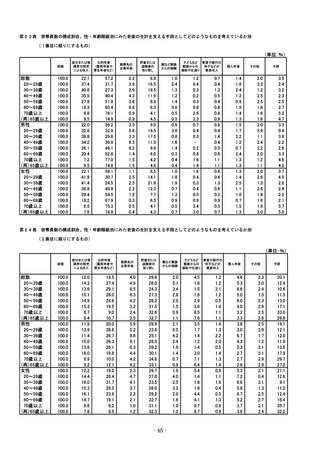

(単位:%)

公的年金制度の

将来に不安が

あるから

公的年金だけ

では、生活に

不安があるから

53.5

63.7

62.9

65.5

55.9

47.1

40.6

41.0

55.0

59.5

63.3

64.3

56.9

51.1

40.4

42.1

52.1

66.7

62.5

67.0

55.0

43.6

40.7

40.3

62.8

46.1

51.4

55.4

67.2

71.0

66.8

67.9

59.6

45.2

47.5

49.8

66.2

69.9

64.0

65.8

65.6

46.7

56.3

62.0

68.1

72.0

68.6

69.5

総数

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

男性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

女性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

公的年金で

退職してから

基本的な部分はま

公的年金を

かなえると思うが、

もらうまでの生活

よりよい生活が

を支えるため

したいから

16.5

12.7

12.0

14.0

15.0

17.9

21.7

21.1

17.6

9.5

13.7

16.4

15.1

19.9

23.6

22.3

15.6

15.0

9.8

11.2

14.8

16.1

20.5

20.3

税金などの面(生

命保険料

控除など)で

有利だから

利回りなど

貯蓄するより

有利だから

家族や知人などに

勧められた

から

勧誘されたから

10.2

5.9

11.2

11.7

13.7

9.3

7.0

7.1

11.4

4.8

10.8

12.6

15.6

10.8

7.9

8.6

9.1

6.7

11.6

10.6

11.8

8.1

6.4

6.0

9.4

10.8

10.4

8.3

9.0

11.8

7.8

9.5

9.4

9.5

9.4

9.2

8.4

12.9

7.4

10.3

9.3

11.7

11.6

7.3

9.6

10.9

8.0

9.0

13.1

24.5

21.1

16.1

11.7

8.8

9.3

8.5

11.9

28.6

19.4

15.9

8.9

4.8

8.9

7.5

14.2

21.7

23.2

16.2

14.4

12.3

9.6

9.3

10.3

8.8

6.0

7.0

13.4

11.8

11.3

11.0

9.8

14.3

4.3

7.2

13.3

8.1

12.8

11.3

10.8

5.0

8.0

6.7

13.5

15.2

10.3

10.8

16.6

13.7

19.1

24.6

24.4

15.1

4.3

5.3

19.0

14.3

18.7

25.6

24.9

21.5

4.4

6.2

14.5

13.3

19.6

23.5

24.0

9.5

4.2

4.8

その他

不詳

1.7

3.9

2.0

1.8

1.1

0.5

2.3

2.0

1.8

7.1

1.4

2.4

1.3

2.5

1.7

1.5

1.7

2.7

1.1

0.9

0.9

2.2

2.3

0.6

1.0

0.7

1.0

0.4

0.7

0.9

1.4

0.4

2.2

0.5

1.4

0.4

0.6

0.9

0.3

0.3

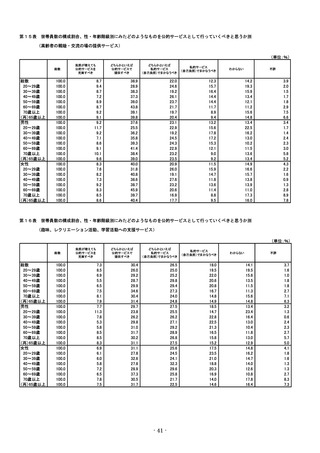

注:集計対象は個人年金の加入状況について、

「加入している」と回答した者である。

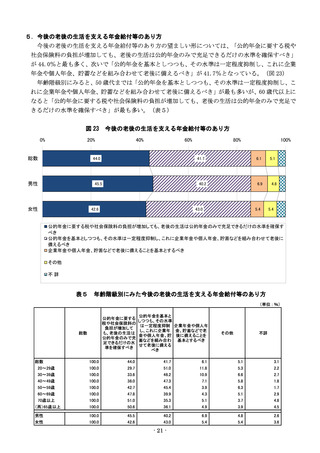

第20表 世帯員数の構成割合、性・年齢階級別にみた民間の個人年金へ加入している1番の理由別

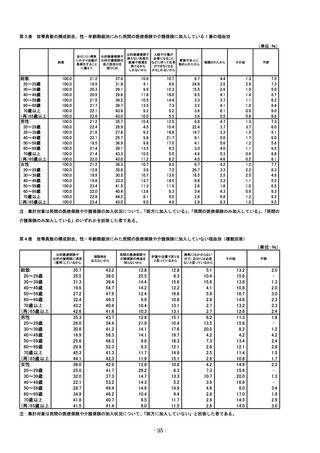

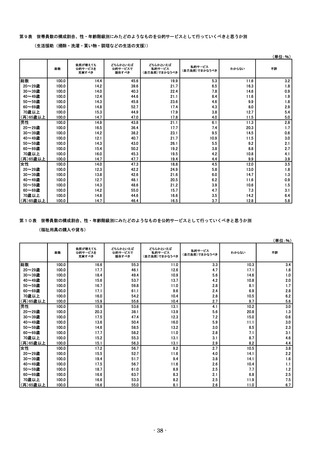

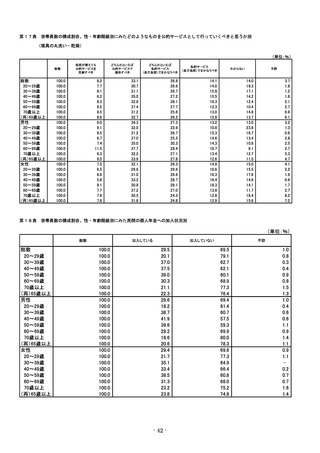

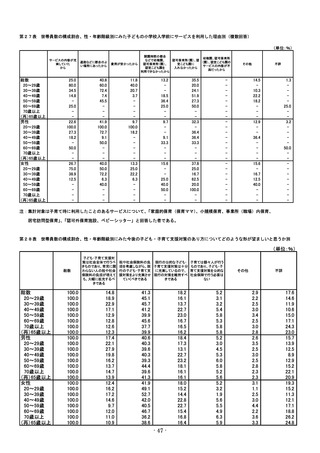

(単位:%)

総数

総数

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

男性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

女性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

公的年金で

退職してから

公的年金制度の 公的年金だけ 基本的な部分は

公的年金を

将来に不安が

では、生活に 賄えると思うが、

もらうまでの生活

あるから

不安があるから よりよい生活が

を支えるため

したいから

29.2

49.0

43.4

39.4

27.3

19.9

19.6

19.2

31.3

45.2

46.8

38.2

28.0

24.7

20.7

22.3

27.3

51.7

39.3

40.8

26.6

15.6

18.9

17.0

38.6

19.6

20.7

28.2

41.4

49.9

47.8

48.7

35.4

21.4

18.0

24.6

40.9

45.7

45.8

45.2

41.5

18.3

24.1

32.4

41.9

53.6

49.0

51.3

5.6

4.9

3.6

2.8

4.0

4.5

11.1

9.7

5.9

2.4

4.3

4.3

4.9

4.3

11.8

9.6

5.3

6.7

2.7

1.1

3.1

4.7

10.6

9.8

税金などの面

(生命保険料

控除など)で

有利だから

利回りなど

貯蓄するより

有利だから

2.4

3.6

2.6

3.3

1.0

2.5

2.0

2.7

5.0

2.9

3.1

1.1

2.5

2.1

2.2

1.8

2.2

3.5

0.9

2.6

2.0

2.1

1.0

3.2

1.3

1.5

3.5

1.7

2.7

2.2

2.2

1.4

0.9

5.4

2.0

4.1

2.0

1.7

4.5

1.1

2.2

1.9

1.6

1.8

4.2

2.0

3.6

5.4

7.0

4.3

1.6

2.0

4.6

3.6

5.3

7.1

5.4

2.0

2.4

3.9

3.3

3.6

5.6

7.0

3.3

1.3

1.8

注:集計対象は個人年金の加入状況について、

「加入している」と回答した者である。

- 43 -

家族や知人など

に勧められた

勧誘されたから

から

6.7

14.7

12.4

9.3

5.3

4.0

3.5

3.6

6.3

19.0

11.5

10.1

4.0

2.7

2.0

2.7

7.0

11.7

13.4

8.4

6.6

5.2

4.5

4.3

4.2

2.0

3.6

3.9

4.8

3.8

4.9

4.6

4.1

4.8

2.9

4.8

5.8

1.6

4.4

3.4

4.3

4.5

2.8

3.9

5.7

5.1

5.5

その他

1.4

2.0

2.0

1.3

1.1

0.5

2.1

1.9

1.6

4.8

1.4

1.9

1.3

2.5

1.7

1.3

2.7

0.6

0.9

0.9

1.9

2.0

不詳

5.6

4.9

4.0

5.7

4.2

8.6

5.2

5.5

5.9

2.4

4.3

6.3

4.0

9.1

6.4

6.5

5.3

6.7

3.6

5.0

4.4

8.1

4.5

4.8

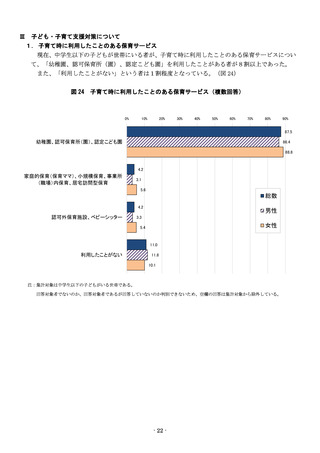

(単位:%)

公的年金制度の

将来に不安が

あるから

公的年金だけ

では、生活に

不安があるから

53.5

63.7

62.9

65.5

55.9

47.1

40.6

41.0

55.0

59.5

63.3

64.3

56.9

51.1

40.4

42.1

52.1

66.7

62.5

67.0

55.0

43.6

40.7

40.3

62.8

46.1

51.4

55.4

67.2

71.0

66.8

67.9

59.6

45.2

47.5

49.8

66.2

69.9

64.0

65.8

65.6

46.7

56.3

62.0

68.1

72.0

68.6

69.5

総数

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

男性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

女性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

公的年金で

退職してから

基本的な部分はま

公的年金を

かなえると思うが、

もらうまでの生活

よりよい生活が

を支えるため

したいから

16.5

12.7

12.0

14.0

15.0

17.9

21.7

21.1

17.6

9.5

13.7

16.4

15.1

19.9

23.6

22.3

15.6

15.0

9.8

11.2

14.8

16.1

20.5

20.3

税金などの面(生

命保険料

控除など)で

有利だから

利回りなど

貯蓄するより

有利だから

家族や知人などに

勧められた

から

勧誘されたから

10.2

5.9

11.2

11.7

13.7

9.3

7.0

7.1

11.4

4.8

10.8

12.6

15.6

10.8

7.9

8.6

9.1

6.7

11.6

10.6

11.8

8.1

6.4

6.0

9.4

10.8

10.4

8.3

9.0

11.8

7.8

9.5

9.4

9.5

9.4

9.2

8.4

12.9

7.4

10.3

9.3

11.7

11.6

7.3

9.6

10.9

8.0

9.0

13.1

24.5

21.1

16.1

11.7

8.8

9.3

8.5

11.9

28.6

19.4

15.9

8.9

4.8

8.9

7.5

14.2

21.7

23.2

16.2

14.4

12.3

9.6

9.3

10.3

8.8

6.0

7.0

13.4

11.8

11.3

11.0

9.8

14.3

4.3

7.2

13.3

8.1

12.8

11.3

10.8

5.0

8.0

6.7

13.5

15.2

10.3

10.8

16.6

13.7

19.1

24.6

24.4

15.1

4.3

5.3

19.0

14.3

18.7

25.6

24.9

21.5

4.4

6.2

14.5

13.3

19.6

23.5

24.0

9.5

4.2

4.8

その他

不詳

1.7

3.9

2.0

1.8

1.1

0.5

2.3

2.0

1.8

7.1

1.4

2.4

1.3

2.5

1.7

1.5

1.7

2.7

1.1

0.9

0.9

2.2

2.3

0.6

1.0

0.7

1.0

0.4

0.7

0.9

1.4

0.4

2.2

0.5

1.4

0.4

0.6

0.9

0.3

0.3

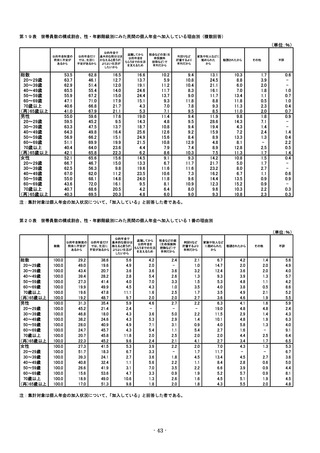

注:集計対象は個人年金の加入状況について、

「加入している」と回答した者である。

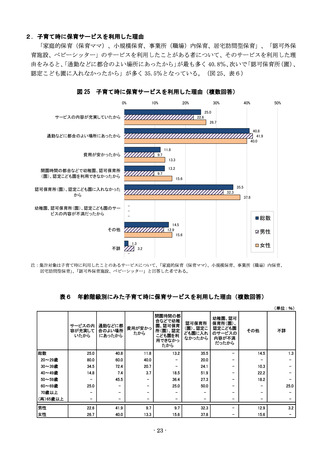

第20表 世帯員数の構成割合、性・年齢階級別にみた民間の個人年金へ加入している1番の理由別

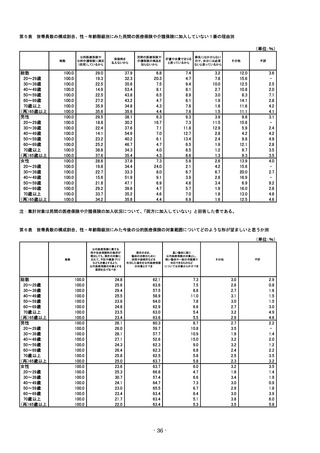

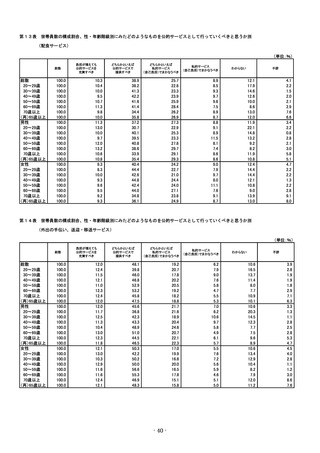

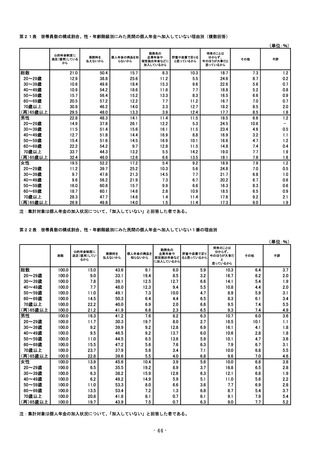

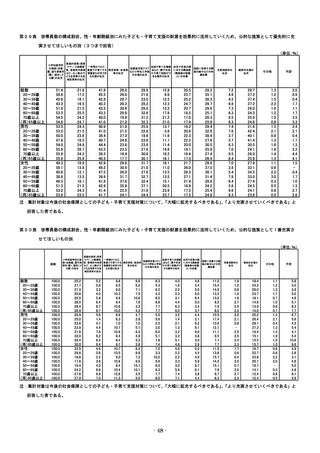

(単位:%)

総数

総数

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

男性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

女性

20~29歳

30~39歳

40~49歳

50~59歳

60~69歳

70歳以上

(再)65歳以上

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

100.0

公的年金で

退職してから

公的年金制度の 公的年金だけ 基本的な部分は

公的年金を

将来に不安が

では、生活に 賄えると思うが、

もらうまでの生活

あるから

不安があるから よりよい生活が

を支えるため

したいから

29.2

49.0

43.4

39.4

27.3

19.9

19.6

19.2

31.3

45.2

46.8

38.2

28.0

24.7

20.7

22.3

27.3

51.7

39.3

40.8

26.6

15.6

18.9

17.0

38.6

19.6

20.7

28.2

41.4

49.9

47.8

48.7

35.4

21.4

18.0

24.6

40.9

45.7

45.8

45.2

41.5

18.3

24.1

32.4

41.9

53.6

49.0

51.3

5.6

4.9

3.6

2.8

4.0

4.5

11.1

9.7

5.9

2.4

4.3

4.3

4.9

4.3

11.8

9.6

5.3

6.7

2.7

1.1

3.1

4.7

10.6

9.8

税金などの面

(生命保険料

控除など)で

有利だから

利回りなど

貯蓄するより

有利だから

2.4

3.6

2.6

3.3

1.0

2.5

2.0

2.7

5.0

2.9

3.1

1.1

2.5

2.1

2.2

1.8

2.2

3.5

0.9

2.6

2.0

2.1

1.0

3.2

1.3

1.5

3.5

1.7

2.7

2.2

2.2

1.4

0.9

5.4

2.0

4.1

2.0

1.7

4.5

1.1

2.2

1.9

1.6

1.8

4.2

2.0

3.6

5.4

7.0

4.3

1.6

2.0

4.6

3.6

5.3

7.1

5.4

2.0

2.4

3.9

3.3

3.6

5.6

7.0

3.3

1.3

1.8

注:集計対象は個人年金の加入状況について、

「加入している」と回答した者である。

- 43 -

家族や知人など

に勧められた

勧誘されたから

から

6.7

14.7

12.4

9.3

5.3

4.0

3.5

3.6

6.3

19.0

11.5

10.1

4.0

2.7

2.0

2.7

7.0

11.7

13.4

8.4

6.6

5.2

4.5

4.3

4.2

2.0

3.6

3.9

4.8

3.8

4.9

4.6

4.1

4.8

2.9

4.8

5.8

1.6

4.4

3.4

4.3

4.5

2.8

3.9

5.7

5.1

5.5

その他

1.4

2.0

2.0

1.3

1.1

0.5

2.1

1.9

1.6

4.8

1.4

1.9

1.3

2.5

1.7

1.3

2.7

0.6

0.9

0.9

1.9

2.0

不詳

5.6

4.9

4.0

5.7

4.2

8.6

5.2

5.5

5.9

2.4

4.3

6.3

4.0

9.1

6.4

6.5

5.3

6.7

3.6

5.0

4.4

8.1

4.5

4.8