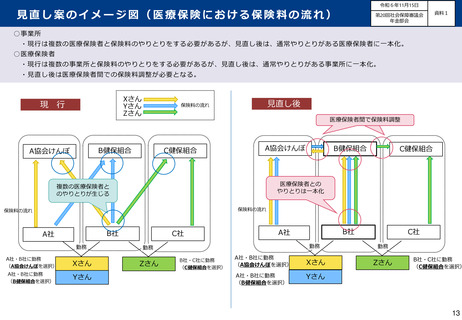

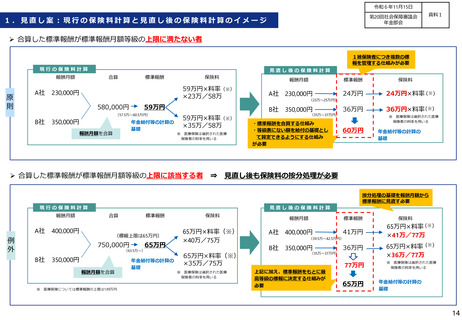

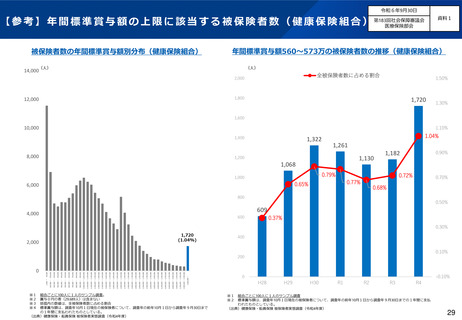

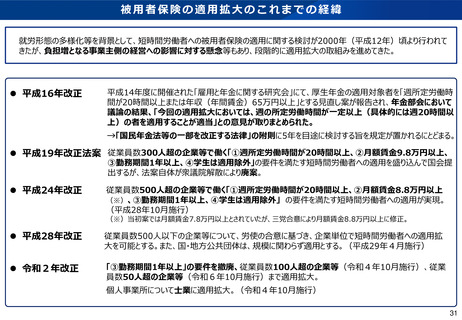

よむ、つかう、まなぶ。

【資料1】被用者保険の適用拡大及びいわゆる「年収の壁」への対応について (16 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_45733.html |

| 出典情報 | 社会保障審議会医療保険部会(第186回 11/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和6年11月15日

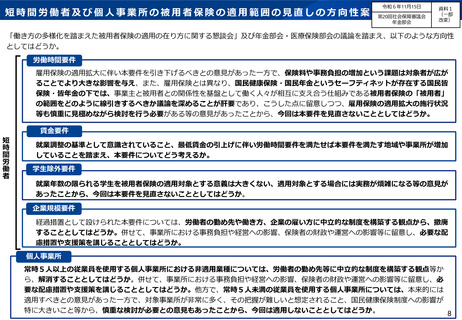

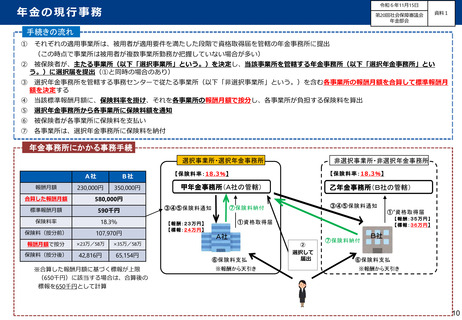

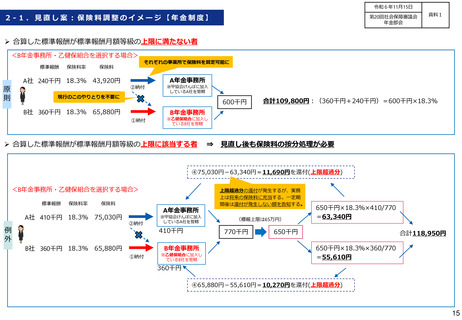

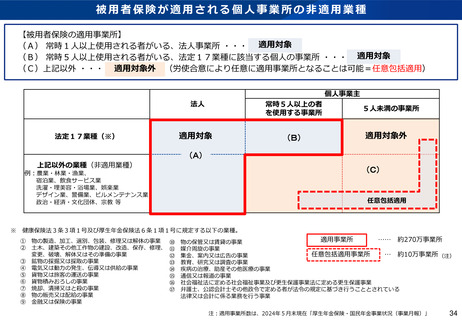

2-1.見直し案:保険料調整のイメージ【年金制度】

第20回社会保障審議会

年金部会

資料1

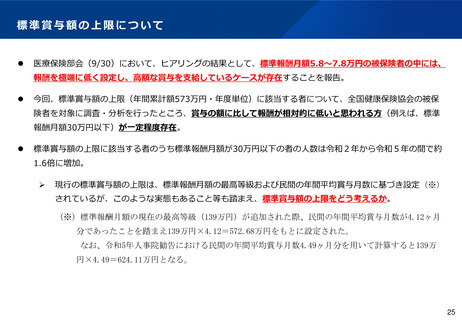

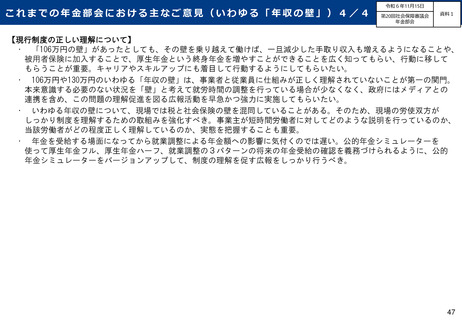

➢ 合算した標準報酬が標準報酬月額等級の上限に満たない者

<B年金事務所・乙健保組合を選択する場合>

標準報酬

保険料率

A社 240千円 18.3% 43,920円

原

則

それぞれの事業所で保険料を算定可能に

保険料

A年金事務所

②納付

現行のこのやりとりを不要に

※甲協会けんぽに加入

しているA社を管轄

600千円

B社 360千円 18.3% 65,880円

合計109,800円:(360千円+240千円)=600千円×18.3%

B年金事務所

①納付

※乙健保組合に加入し

ているB社を管轄

➢ 合算した標準報酬が標準報酬月額等級の上限に該当する者

⇒

見直し後も保険料の按分処理が必要

④75,030円-63,340円=11,690円を還付(上限超過分)

<B年金事務所・乙健保組合を選択する場合>

標準報酬

保険料率

保険料

A社 410千円 18.3% 75,030円

例

外

A年金事務所

②納付

※甲協会けんぽに加入

しているA社を管轄

410千円

①納付

(標報上限は65万円)

770千円

B年金事務所

B社 360千円 18.3% 65,880円

上限超過分の還付が発生するが、実務

上は将来の保険料に充当する。一定期

間後は還付が発生しない額を告知する。

※乙健保組合に加入し

ているB社を管轄

650千円×18.3%×410/770

=63,340円

650千円

合計118,950円

650千円×18.3%×360/770

=55,610円

360千円

④65,880円-55,610円=10,270円を還付(上限超過分)

15

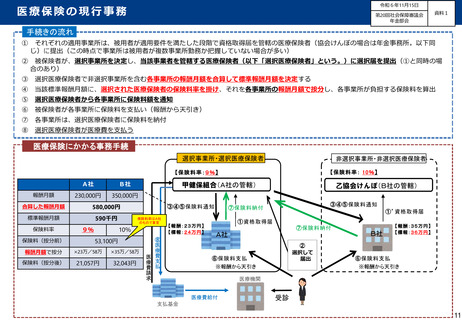

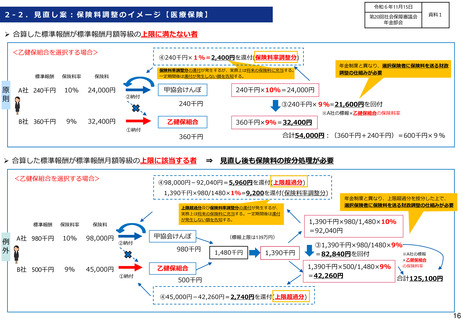

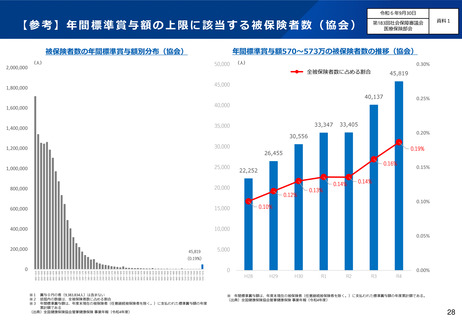

2-1.見直し案:保険料調整のイメージ【年金制度】

第20回社会保障審議会

年金部会

資料1

➢ 合算した標準報酬が標準報酬月額等級の上限に満たない者

<B年金事務所・乙健保組合を選択する場合>

標準報酬

保険料率

A社 240千円 18.3% 43,920円

原

則

それぞれの事業所で保険料を算定可能に

保険料

A年金事務所

②納付

現行のこのやりとりを不要に

※甲協会けんぽに加入

しているA社を管轄

600千円

B社 360千円 18.3% 65,880円

合計109,800円:(360千円+240千円)=600千円×18.3%

B年金事務所

①納付

※乙健保組合に加入し

ているB社を管轄

➢ 合算した標準報酬が標準報酬月額等級の上限に該当する者

⇒

見直し後も保険料の按分処理が必要

④75,030円-63,340円=11,690円を還付(上限超過分)

<B年金事務所・乙健保組合を選択する場合>

標準報酬

保険料率

保険料

A社 410千円 18.3% 75,030円

例

外

A年金事務所

②納付

※甲協会けんぽに加入

しているA社を管轄

410千円

①納付

(標報上限は65万円)

770千円

B年金事務所

B社 360千円 18.3% 65,880円

上限超過分の還付が発生するが、実務

上は将来の保険料に充当する。一定期

間後は還付が発生しない額を告知する。

※乙健保組合に加入し

ているB社を管轄

650千円×18.3%×410/770

=63,340円

650千円

合計118,950円

650千円×18.3%×360/770

=55,610円

360千円

④65,880円-55,610円=10,270円を還付(上限超過分)

15