よむ、つかう、まなぶ。

【資料1】被用者保険の適用拡大及びいわゆる「年収の壁」への対応について (18 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_45733.html |

| 出典情報 | 社会保障審議会医療保険部会(第186回 11/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和6年11月15日

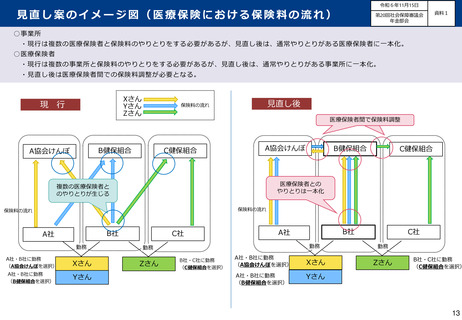

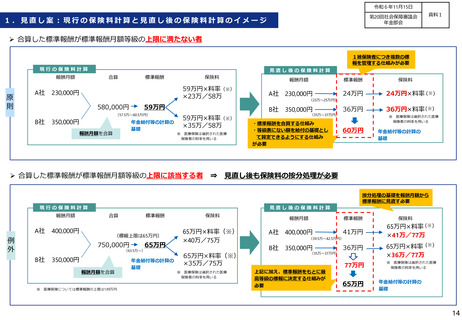

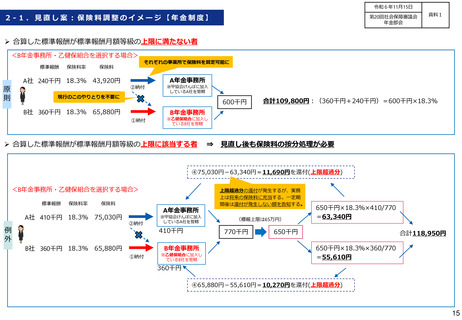

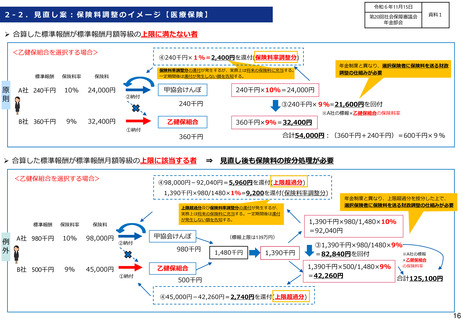

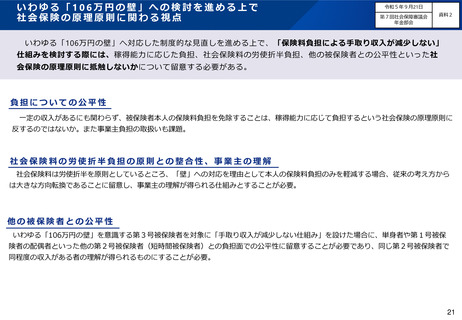

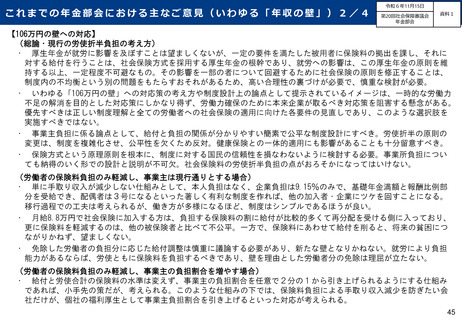

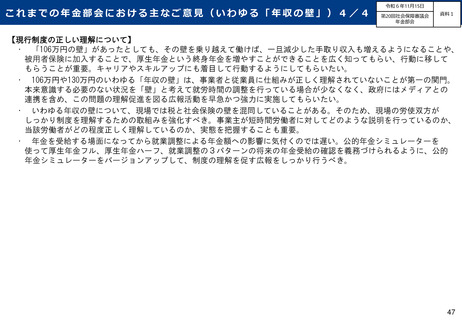

(参考案)医療保険者における事務負担軽減に重点を置いた案

○

第20回社会保障審議会

年金部会

資料1

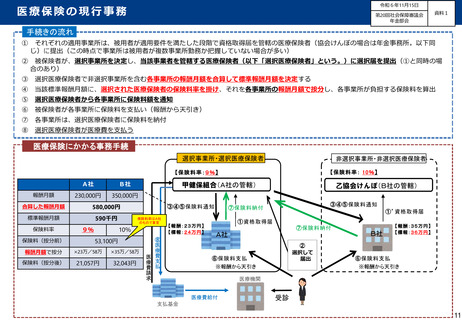

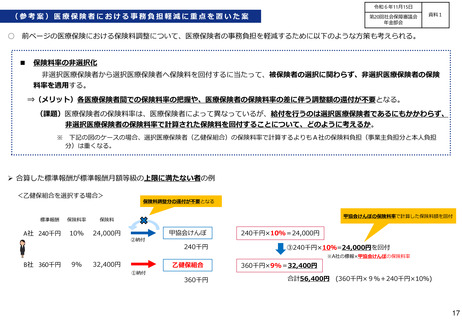

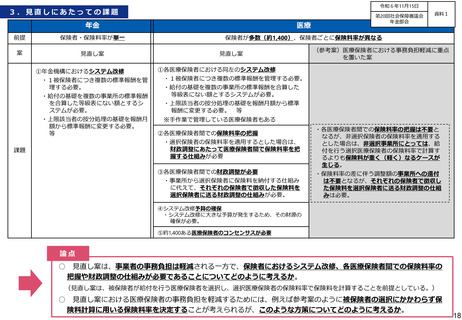

前ページの医療保険における保険料調整について、医療保険者の事務負担を軽減するために以下のような方策も考えられる。

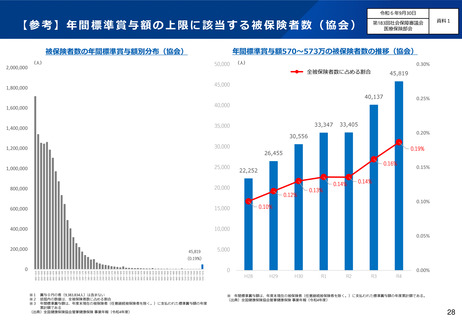

■

保険料率の非選択化

非選択医療保険者から選択医療保険者へ保険料を回付するに当たって、被保険者の選択に関わらず、非選択医療保険者の保険

料率を適用する。

⇒(メリット)各医療保険者間での保険料率の把握や、医療保険者の保険料率の差に伴う調整額の還付が不要となる。

(課題)医療保険者の保険料率は、医療保険者によって異なっているが、給付を行うのは選択医療保険者であるにもかかわらず、

非選択医療保険者の保険料率で計算された保険料を回付することについて、どのように考えるか。

※ 下記の図のケースの場合、選択医療保険者(乙健保組合)の保険料率で計算するよりもA社の保険料負担(事業主負担分と本人負担

分)は重くなる。

➢ 合算した標準報酬が標準報酬月額等級の上限に満たない者の例

<乙健保組合を選択する場合>

標準報酬

保険料率

保険料

A社 240千円

10%

24,000円

保険料調整分の還付が不要となる

甲協会けんぽの保険料率で計算した保険料額を回付

甲協会けんぽ

240千円×10%=24,000円

②納付

240千円

③240千円×10%=24,000円を回付

※A社の標報×甲協会けんぽの保険料率

B社 360千円

9%

32,400円

乙健保組合

①納付

360千円

360千円×9%=32,400円

合計56,400円 (360千円×9%+240千円×10%)

17

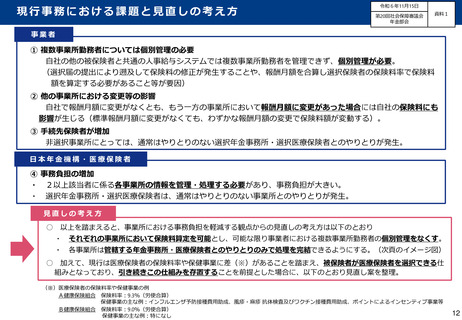

(参考案)医療保険者における事務負担軽減に重点を置いた案

○

第20回社会保障審議会

年金部会

資料1

前ページの医療保険における保険料調整について、医療保険者の事務負担を軽減するために以下のような方策も考えられる。

■

保険料率の非選択化

非選択医療保険者から選択医療保険者へ保険料を回付するに当たって、被保険者の選択に関わらず、非選択医療保険者の保険

料率を適用する。

⇒(メリット)各医療保険者間での保険料率の把握や、医療保険者の保険料率の差に伴う調整額の還付が不要となる。

(課題)医療保険者の保険料率は、医療保険者によって異なっているが、給付を行うのは選択医療保険者であるにもかかわらず、

非選択医療保険者の保険料率で計算された保険料を回付することについて、どのように考えるか。

※ 下記の図のケースの場合、選択医療保険者(乙健保組合)の保険料率で計算するよりもA社の保険料負担(事業主負担分と本人負担

分)は重くなる。

➢ 合算した標準報酬が標準報酬月額等級の上限に満たない者の例

<乙健保組合を選択する場合>

標準報酬

保険料率

保険料

A社 240千円

10%

24,000円

保険料調整分の還付が不要となる

甲協会けんぽの保険料率で計算した保険料額を回付

甲協会けんぽ

240千円×10%=24,000円

②納付

240千円

③240千円×10%=24,000円を回付

※A社の標報×甲協会けんぽの保険料率

B社 360千円

9%

32,400円

乙健保組合

①納付

360千円

360千円×9%=32,400円

合計56,400円 (360千円×9%+240千円×10%)

17