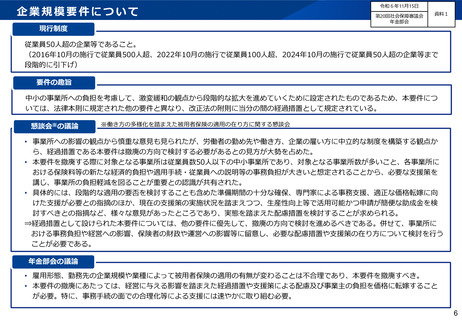

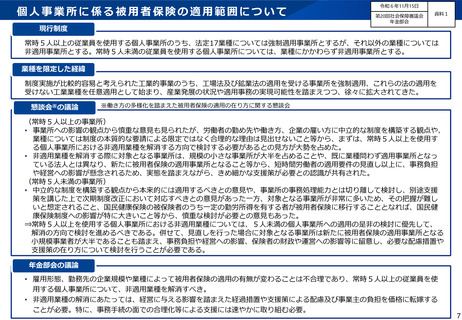

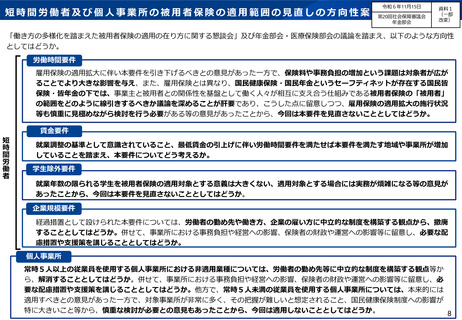

よむ、つかう、まなぶ。

【資料1】被用者保険の適用拡大及びいわゆる「年収の壁」への対応について (46 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_45733.html |

| 出典情報 | 社会保障審議会医療保険部会(第186回 11/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

これまでの年金部会における主なご意見(いわゆる「年収の壁」)2/4

令和6年11月15日

第20回社会保障審議会

年金部会

資料1

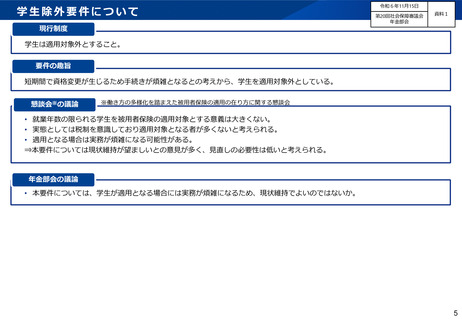

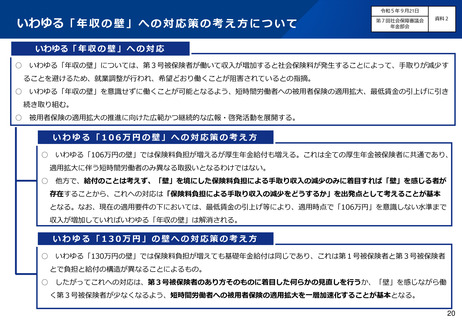

【106万円の壁への対応】

(総論・現行の労使折半負担の考え方)

・ 厚生年金が就労に影響を及ぼすことは望ましくないが、一定の要件を満たした被用者に保険料の拠出を課し、それに

対する給付を行うことは、社会保険方式を採用する厚生年金の根幹であり、就労への影響は、この厚生年金の原則を維

持する以上、一定程度不可避なもの。その影響を一部の者について回避するために社会保険の原則を修正することは、

制度内の不均衡という別の問題をもたらすおそれがあるため、高い合理性の裏づけが必要で、慎重な検討が必要。

・ いわゆる「106万円の壁」への対応策の考え方や制度設計上の論点として提示されているイメージは、一時的な労働力

不足の解消を目的とした対応策にしかなり得ず、労働力確保のために本来企業が取るべき対応策を阻害する懸念がある。

優先すべきは正しい制度理解と全ての労働者への社会保険の適用に向けた各要件の見直しであり、このような選択肢を

実施すべきではない。

・ 事業主負担に係る論点として、給付と負担の関係が分かりやすい簡素で公平な制度設計にすべき。労使折半の原則の

変更は、制度を複雑化させ、公平性を欠くため反対。健康保険との一体的適用にも影響があることも十分留意すべき。

・ 保険方式という原理原則を根本に、制度に対する国民の信頼性を損なわないように検討する必要。事業所負担につい

ても納得のいく形での設計と説明が不可欠。社会保険料の労使折半負担の点がおろそかになってはいけない。

(労働者の保険料負担のみ軽減し、事業主は現行通りとする場合)

・ 単に手取り収入が減少しない仕組みとして、本人負担はなく、企業負担は9.15%のみで、基礎年金満額と報酬比例部

分を受給でき、配偶者は3号になるといった著しく有利な制度を作れば、他の加入者・企業にツケを回すことになる。

移行過程での工夫は考えられるが、働き方が多様になるほど、制度はシンプルであるほうが良い。

・ 月給8.8万円で社会保険に加入する方は、負担する保険料の割に給付が比較的多くて再分配を受ける側に入っており、

更に保険料を軽減するのは、他の被保険者と比べて不公平。一方で、保険料にあわせて給付を削ると、将来の貧困につ

ながりかねず、望ましくない。

・ 免除した労働者の負担分に応じた給付調整は慎重に議論する必要があり、新たな壁となりかねない。就労により負担

能力があるならば、労使ともに保険料を負担するべきであり、壁を理由とした労働者分の免除は理屈が立たない。

(労働者の保険料負担のみ軽減し、事業主の負担割合を増やす場合)

・ 給付と労使合計の保険料の水準は変えず、事業主の負担割合を任意で2分の1から引き上げられるようにする仕組み

であれば、小手先の策だが、考えられる。このような仕組みの下では、保険料負担による手取り収入減少を防ぎたい会

社だけが、個社の福利厚生として事業主負担割合を引き上げるといった対応が考えられる。

45

令和6年11月15日

第20回社会保障審議会

年金部会

資料1

【106万円の壁への対応】

(総論・現行の労使折半負担の考え方)

・ 厚生年金が就労に影響を及ぼすことは望ましくないが、一定の要件を満たした被用者に保険料の拠出を課し、それに

対する給付を行うことは、社会保険方式を採用する厚生年金の根幹であり、就労への影響は、この厚生年金の原則を維

持する以上、一定程度不可避なもの。その影響を一部の者について回避するために社会保険の原則を修正することは、

制度内の不均衡という別の問題をもたらすおそれがあるため、高い合理性の裏づけが必要で、慎重な検討が必要。

・ いわゆる「106万円の壁」への対応策の考え方や制度設計上の論点として提示されているイメージは、一時的な労働力

不足の解消を目的とした対応策にしかなり得ず、労働力確保のために本来企業が取るべき対応策を阻害する懸念がある。

優先すべきは正しい制度理解と全ての労働者への社会保険の適用に向けた各要件の見直しであり、このような選択肢を

実施すべきではない。

・ 事業主負担に係る論点として、給付と負担の関係が分かりやすい簡素で公平な制度設計にすべき。労使折半の原則の

変更は、制度を複雑化させ、公平性を欠くため反対。健康保険との一体的適用にも影響があることも十分留意すべき。

・ 保険方式という原理原則を根本に、制度に対する国民の信頼性を損なわないように検討する必要。事業所負担につい

ても納得のいく形での設計と説明が不可欠。社会保険料の労使折半負担の点がおろそかになってはいけない。

(労働者の保険料負担のみ軽減し、事業主は現行通りとする場合)

・ 単に手取り収入が減少しない仕組みとして、本人負担はなく、企業負担は9.15%のみで、基礎年金満額と報酬比例部

分を受給でき、配偶者は3号になるといった著しく有利な制度を作れば、他の加入者・企業にツケを回すことになる。

移行過程での工夫は考えられるが、働き方が多様になるほど、制度はシンプルであるほうが良い。

・ 月給8.8万円で社会保険に加入する方は、負担する保険料の割に給付が比較的多くて再分配を受ける側に入っており、

更に保険料を軽減するのは、他の被保険者と比べて不公平。一方で、保険料にあわせて給付を削ると、将来の貧困につ

ながりかねず、望ましくない。

・ 免除した労働者の負担分に応じた給付調整は慎重に議論する必要があり、新たな壁となりかねない。就労により負担

能力があるならば、労使ともに保険料を負担するべきであり、壁を理由とした労働者分の免除は理屈が立たない。

(労働者の保険料負担のみ軽減し、事業主の負担割合を増やす場合)

・ 給付と労使合計の保険料の水準は変えず、事業主の負担割合を任意で2分の1から引き上げられるようにする仕組み

であれば、小手先の策だが、考えられる。このような仕組みの下では、保険料負担による手取り収入減少を防ぎたい会

社だけが、個社の福利厚生として事業主負担割合を引き上げるといった対応が考えられる。

45