よむ、つかう、まなぶ。

【資料1】被用者保険の適用拡大及びいわゆる「年収の壁」への対応について (22 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_45733.html |

| 出典情報 | 社会保障審議会医療保険部会(第186回 11/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

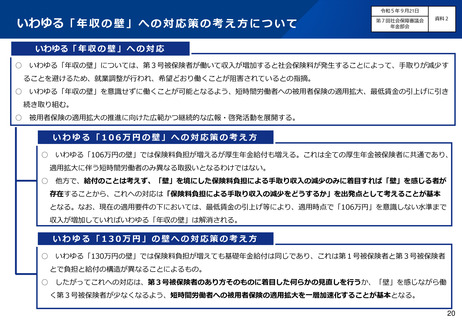

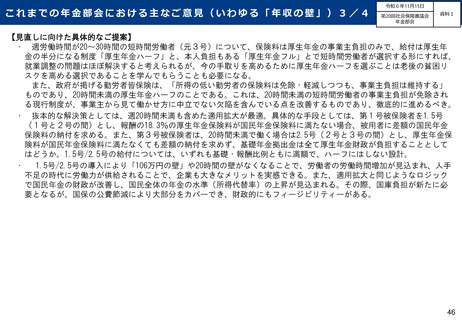

いわゆる「106万円の壁」への検討を進める上で

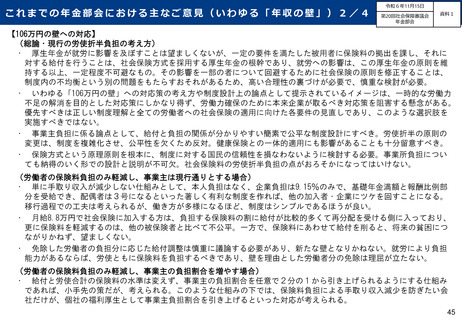

社会保険の原理原則に関わる視点

令和5年9月21日

第7回社会保障審議会

年金部会

資料2

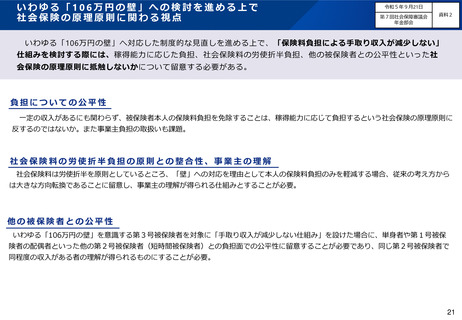

いわゆる「106万円の壁」へ対応した制度的な見直しを進める上で、「保険料負担による手取り収入が減少しない」

仕組みを検討する際には、稼得能力に応じた負担、社会保険料の労使折半負担、他の被保険者との公平性といった社

会保険の原理原則に抵触しないかについて留意する必要がある。

負担についての公平性

一定の収入があるにも関わらず、被保険者本人の保険料負担を免除することは、稼得能力に応じて負担するという社会保険の原理原則に

反するのではないか。また事業主負担の取扱いも課題。

社会保険料の労使折半負担の原則との整合性、事業主の理解

社会保険料は労使折半を原則としているところ、「壁」への対応を理由として本人の保険料負担のみを軽減する場合、従来の考え方から

は大きな方向転換であることに留意し、事業主の理解が得られる仕組みとすることが必要。

他の被保険者との公平性

いわゆる「106万円の壁」を意識する第3号被保険者を対象に「手取り収入が減少しない仕組み」を設けた場合に、単身者や第1号被保

険者の配偶者といった他の第2号被保険者(短時間被保険者)との負担面での公平性に留意することが必要であり、同じ第2号被保険者で

同程度の収入がある者の理解が得られるものにすることが必要。

21

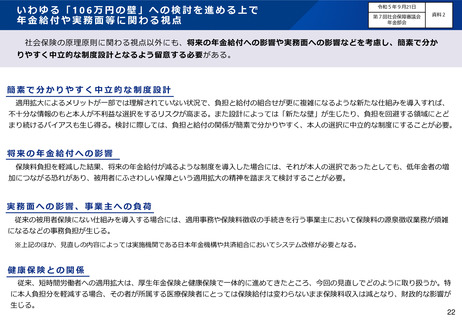

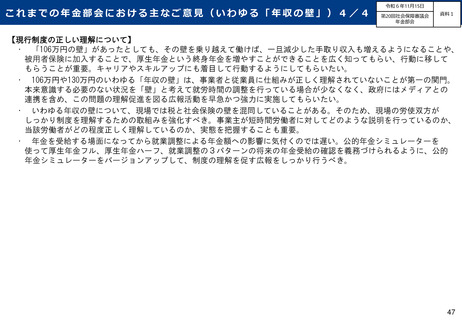

社会保険の原理原則に関わる視点

令和5年9月21日

第7回社会保障審議会

年金部会

資料2

いわゆる「106万円の壁」へ対応した制度的な見直しを進める上で、「保険料負担による手取り収入が減少しない」

仕組みを検討する際には、稼得能力に応じた負担、社会保険料の労使折半負担、他の被保険者との公平性といった社

会保険の原理原則に抵触しないかについて留意する必要がある。

負担についての公平性

一定の収入があるにも関わらず、被保険者本人の保険料負担を免除することは、稼得能力に応じて負担するという社会保険の原理原則に

反するのではないか。また事業主負担の取扱いも課題。

社会保険料の労使折半負担の原則との整合性、事業主の理解

社会保険料は労使折半を原則としているところ、「壁」への対応を理由として本人の保険料負担のみを軽減する場合、従来の考え方から

は大きな方向転換であることに留意し、事業主の理解が得られる仕組みとすることが必要。

他の被保険者との公平性

いわゆる「106万円の壁」を意識する第3号被保険者を対象に「手取り収入が減少しない仕組み」を設けた場合に、単身者や第1号被保

険者の配偶者といった他の第2号被保険者(短時間被保険者)との負担面での公平性に留意することが必要であり、同じ第2号被保険者で

同程度の収入がある者の理解が得られるものにすることが必要。

21