よむ、つかう、まなぶ。

社会保障(参考資料) (56 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20221107.html |

| 出典情報 | 財政制度分科会(11/7)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

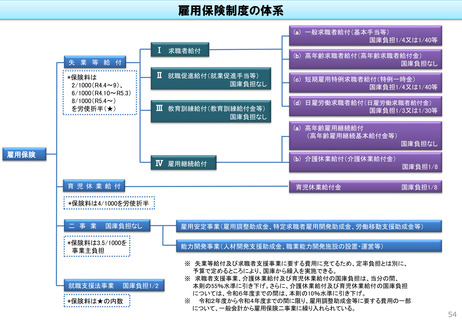

費用の負担(雇用保険料)

○ 原則

15.5/1000(徴収法第12条第4項柱書本文)

失業等給付分 : 8/1000

育児休業給付分: 4/1000

二事業分

: 3.5/1000(徴収法第12条第6項)

○ 暫定措置(令和4年度)

令和4年4月~9月 9.5/1000

10月~令和5年3月 13.5/1000

※ 労使折半(徴収法第31条第1項)

※ 労使折半(徴収法第31条第1項)

※ 事業主負担(徴収法第31条第3項)

(徴収法附則第11条第3項)

(徴収法附則第11条第1項)

失業等給付分 : 8/1000 → 2/1000(令和4年4月~9月)、6/1000(10月~令和5年3月)

育児休業給付分: 4/1000

二事業分

: 3.5/1000

* このほか、積立金などの状況に応じて保険料率を変更することができる弾力条項がある(令和4年度は発動なし)

事業主負担

労働者負担

計

失業等給付のための保険料及び

就職支援法事業のための保険料率

1/1,000(R4.4~9)

3/1,000(R4.10~R5.3)

1/1,000(R4.4~9)

3/1,000(R4.10~R5.3)

2/1,000(R4.4~9)

6/1,000(R4.10~R5.3)

育児休業給付のための保険料率

2/1,000

2/1,000

4/1,000

二事業のための保険料率

3.5/1,000

なし

3.5/1,000

計

6.5/1,000(R4.4~9)

8.5/1,000(R4.10~R5.3)

3/1,000(R4.4~9)

5/1,000(R4.10~R5.3)

9.5/1,000(R4.4~9)

13.5/1,000(R4.10~R5.3)

55

○ 原則

15.5/1000(徴収法第12条第4項柱書本文)

失業等給付分 : 8/1000

育児休業給付分: 4/1000

二事業分

: 3.5/1000(徴収法第12条第6項)

○ 暫定措置(令和4年度)

令和4年4月~9月 9.5/1000

10月~令和5年3月 13.5/1000

※ 労使折半(徴収法第31条第1項)

※ 労使折半(徴収法第31条第1項)

※ 事業主負担(徴収法第31条第3項)

(徴収法附則第11条第3項)

(徴収法附則第11条第1項)

失業等給付分 : 8/1000 → 2/1000(令和4年4月~9月)、6/1000(10月~令和5年3月)

育児休業給付分: 4/1000

二事業分

: 3.5/1000

* このほか、積立金などの状況に応じて保険料率を変更することができる弾力条項がある(令和4年度は発動なし)

事業主負担

労働者負担

計

失業等給付のための保険料及び

就職支援法事業のための保険料率

1/1,000(R4.4~9)

3/1,000(R4.10~R5.3)

1/1,000(R4.4~9)

3/1,000(R4.10~R5.3)

2/1,000(R4.4~9)

6/1,000(R4.10~R5.3)

育児休業給付のための保険料率

2/1,000

2/1,000

4/1,000

二事業のための保険料率

3.5/1,000

なし

3.5/1,000

計

6.5/1,000(R4.4~9)

8.5/1,000(R4.10~R5.3)

3/1,000(R4.4~9)

5/1,000(R4.10~R5.3)

9.5/1,000(R4.4~9)

13.5/1,000(R4.10~R5.3)

55