よむ、つかう、まなぶ。

予算執行調査資料 反映状況票(令和7年度予算政府案) (19 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/hanei/0701b.html |

| 出典情報 | 予算執行調査資料 反映状況票(令和7年度予算政府案)(1/24)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

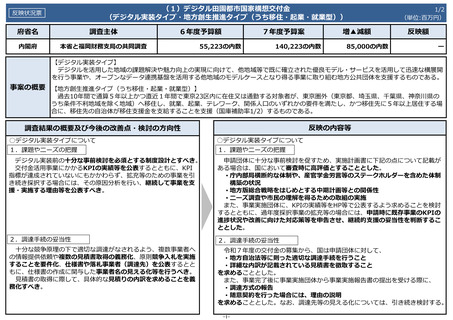

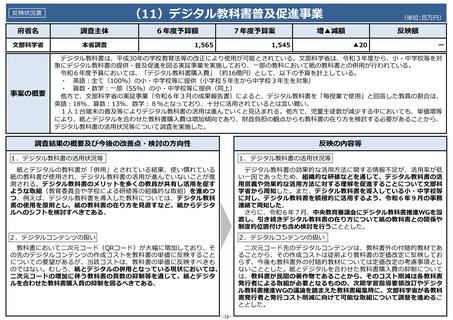

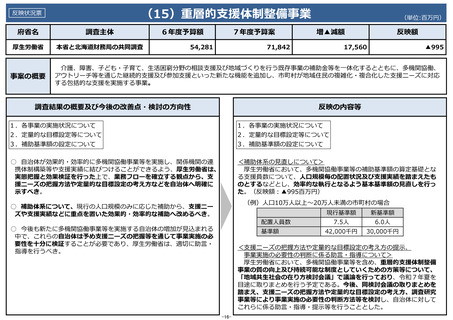

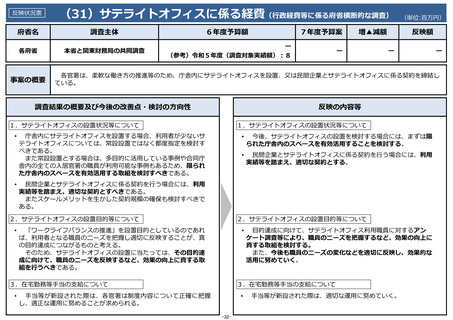

(16)障害福祉サービス等

反映状況票

6年度予算額

7年度予算案

(単位:百万円)

府省名

調査主体

厚⽣労働省

本省と関東財務局の共同調査

事案の概要

就労系障害福祉サービスには、⼀般就労が困難な者に対し就労・⽣産活動の機会を提供しつつ必要な訓練等の⽀援を⾏う「就労継続⽀

援」があり、雇⽤契約に基づき⽀援を⾏う「就労継続⽀援A型」と雇⽤契約に基づかない「就労継続⽀援B型」に分類される。就労継続⽀援

A型の基本報酬については⽣産活動収⽀を、就労継続⽀援B型(利⽤者の就労や⽣産活動等をもって⼀律に評価する体系(以下「参加型」と

いう。)を除く。)の基本報酬については⼯賃をそれぞれ勘案する報酬体系となっている。就労継続⽀援A型事業所は増加しているが、そ

の背景として、雇⽤契約を結ぶ就労系サービスであり、雇⽤関係の助成⾦等の対象となっていることから、助成⾦等を⽬当てにした事業所

開設が⾏われているとの指摘もある。上記を踏まえ、以下の観点から調査を⾏った。

① 就労継続⽀援について、その制度趣旨や提供しているサービスの内容・時間の観点から、適切な報酬体系となっているか

② 特に就労継続⽀援A型について、厚⽣労働省による経営実態調査において勘案されていない可能性がある助成⾦等を加味した場合の収⽀

差はどうなるか

③ ⾃治体の事業所への実地指導の状況や⽀給決定の実態

1,565,141の内数

1,653,143の内数

増▲減額

88,002の内数

反映額

ー

調査結果の概要及び今後の改善点・検討の⽅向性

反映の内容等

1.就労継続⽀援A型事業所における⼀般就労への移⾏割合等及び収⽀差率

について

1.就労継続⽀援A型事業所における⼀般就労への移⾏割合等及び収⽀差率

について

⼀般就労への移⾏をより⼀層加味したメリハリのある報酬体系となる

よう、次期報酬改定に向けて検討すべきである。また、事業活動収⼊に

含まれていない助成⾦等の存在により、経営実態調査における就労継続

⽀援A型の収⽀差率が実態より低く算出されている可能性があるため、そ

の取扱いを記載要領において明⽰的に⽰すなど、同調査において助成⾦

等が適切に勘案されるようにすべきである。

次期報酬改定において、⼀般就労への移⾏をより⼀層加味したメリハリ

のある報酬体系とするための⾒直しを検討することとした。また、令和7

年実施予定の経営概況調査から事業活動収⼊に含まれていない助成⾦等の

取扱いを記載要領において明⽰的に⽰し、助成⾦等の適切な勘案がなされ

るようにする。

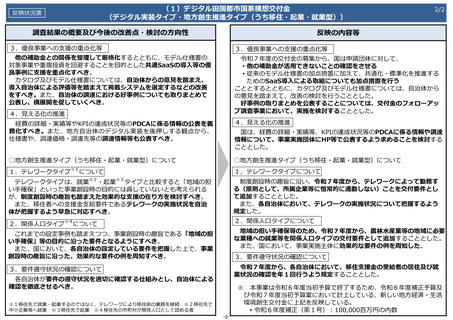

2.就労継続⽀援B型における収⽀状況等について

2.就労継続⽀援B型における収⽀状況等について

次期報酬改定において、参加型の報酬体系も含め、利⽤者の平均利⽤時

間をよりきめ細やかに勘案する報酬体系へ⾒直すことを検討することとし

た。その際、特に参加型の収⽀差率に留意し、その結果を適切に報酬に反

映させる。

令和6年度報酬改定において、参加型について導⼊された短時間利⽤

減算の効果も検証しつつ、利⽤者の平均利⽤時間をよりきめ細やかに勘

案する報酬体系への⾒直しを次期報酬改定に向けて検討すべきである。

その際、特に参加型の収⽀差率が⾼くなっていることに留意すべきで

ある。

3.⾃治体の実地指導の実態等について

実地指導の実態を踏まえ、サービスの質を確保する観点から、都道府県

等がより効率的かつ実効的に運営指導を⾏うことができるよう、厚⽣労

働省は実地指導のあり⽅について⾒直すべきである。

障害福祉サービスの地域差の是正の観点からも、⽀給決定基準を設け

るなど、その基準を明⽂化すべきである。

3.⾃治体の実地指導の実態等について

都道府県等がより効率的かつ実効的に運営指導を⾏うことができるよ

う、厚⽣労働省はより重点的な運営指導の在り⽅を含め、運営指導の体制

や実施⽅法などの⾒直しを検討することとした。

また、⽀給決定基準については、厚⽣労働省において⾃治体の策定を促

すための具体的⽅策を検討することとした。

-17-

反映状況票

6年度予算額

7年度予算案

(単位:百万円)

府省名

調査主体

厚⽣労働省

本省と関東財務局の共同調査

事案の概要

就労系障害福祉サービスには、⼀般就労が困難な者に対し就労・⽣産活動の機会を提供しつつ必要な訓練等の⽀援を⾏う「就労継続⽀

援」があり、雇⽤契約に基づき⽀援を⾏う「就労継続⽀援A型」と雇⽤契約に基づかない「就労継続⽀援B型」に分類される。就労継続⽀援

A型の基本報酬については⽣産活動収⽀を、就労継続⽀援B型(利⽤者の就労や⽣産活動等をもって⼀律に評価する体系(以下「参加型」と

いう。)を除く。)の基本報酬については⼯賃をそれぞれ勘案する報酬体系となっている。就労継続⽀援A型事業所は増加しているが、そ

の背景として、雇⽤契約を結ぶ就労系サービスであり、雇⽤関係の助成⾦等の対象となっていることから、助成⾦等を⽬当てにした事業所

開設が⾏われているとの指摘もある。上記を踏まえ、以下の観点から調査を⾏った。

① 就労継続⽀援について、その制度趣旨や提供しているサービスの内容・時間の観点から、適切な報酬体系となっているか

② 特に就労継続⽀援A型について、厚⽣労働省による経営実態調査において勘案されていない可能性がある助成⾦等を加味した場合の収⽀

差はどうなるか

③ ⾃治体の事業所への実地指導の状況や⽀給決定の実態

1,565,141の内数

1,653,143の内数

増▲減額

88,002の内数

反映額

ー

調査結果の概要及び今後の改善点・検討の⽅向性

反映の内容等

1.就労継続⽀援A型事業所における⼀般就労への移⾏割合等及び収⽀差率

について

1.就労継続⽀援A型事業所における⼀般就労への移⾏割合等及び収⽀差率

について

⼀般就労への移⾏をより⼀層加味したメリハリのある報酬体系となる

よう、次期報酬改定に向けて検討すべきである。また、事業活動収⼊に

含まれていない助成⾦等の存在により、経営実態調査における就労継続

⽀援A型の収⽀差率が実態より低く算出されている可能性があるため、そ

の取扱いを記載要領において明⽰的に⽰すなど、同調査において助成⾦

等が適切に勘案されるようにすべきである。

次期報酬改定において、⼀般就労への移⾏をより⼀層加味したメリハリ

のある報酬体系とするための⾒直しを検討することとした。また、令和7

年実施予定の経営概況調査から事業活動収⼊に含まれていない助成⾦等の

取扱いを記載要領において明⽰的に⽰し、助成⾦等の適切な勘案がなされ

るようにする。

2.就労継続⽀援B型における収⽀状況等について

2.就労継続⽀援B型における収⽀状況等について

次期報酬改定において、参加型の報酬体系も含め、利⽤者の平均利⽤時

間をよりきめ細やかに勘案する報酬体系へ⾒直すことを検討することとし

た。その際、特に参加型の収⽀差率に留意し、その結果を適切に報酬に反

映させる。

令和6年度報酬改定において、参加型について導⼊された短時間利⽤

減算の効果も検証しつつ、利⽤者の平均利⽤時間をよりきめ細やかに勘

案する報酬体系への⾒直しを次期報酬改定に向けて検討すべきである。

その際、特に参加型の収⽀差率が⾼くなっていることに留意すべきで

ある。

3.⾃治体の実地指導の実態等について

実地指導の実態を踏まえ、サービスの質を確保する観点から、都道府県

等がより効率的かつ実効的に運営指導を⾏うことができるよう、厚⽣労

働省は実地指導のあり⽅について⾒直すべきである。

障害福祉サービスの地域差の是正の観点からも、⽀給決定基準を設け

るなど、その基準を明⽂化すべきである。

3.⾃治体の実地指導の実態等について

都道府県等がより効率的かつ実効的に運営指導を⾏うことができるよ

う、厚⽣労働省はより重点的な運営指導の在り⽅を含め、運営指導の体制

や実施⽅法などの⾒直しを検討することとした。

また、⽀給決定基準については、厚⽣労働省において⾃治体の策定を促

すための具体的⽅策を検討することとした。

-17-