よむ、つかう、まなぶ。

予算執行調査資料 反映状況票(令和7年度予算政府案) (31 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/hanei/0701b.html |

| 出典情報 | 予算執行調査資料 反映状況票(令和7年度予算政府案)(1/24)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

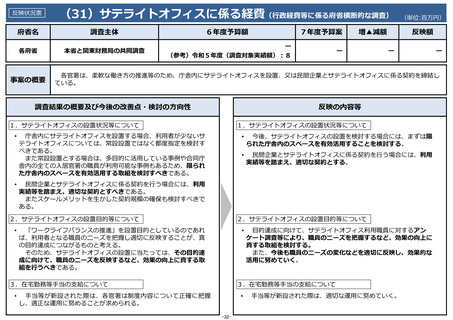

反映状況票

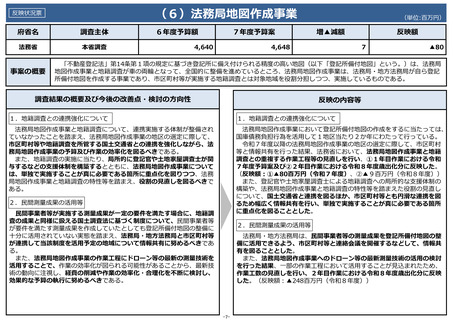

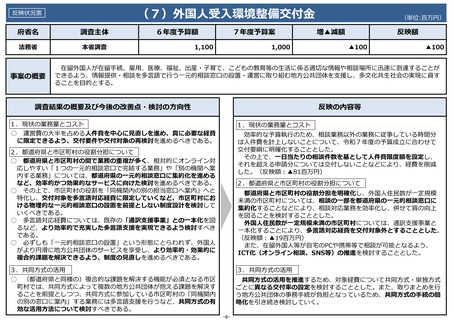

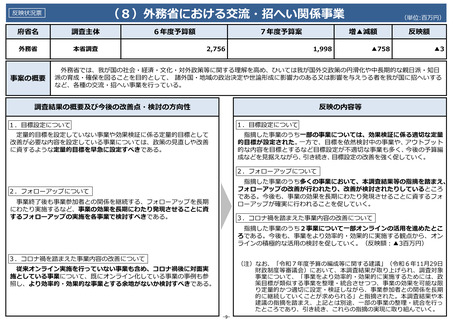

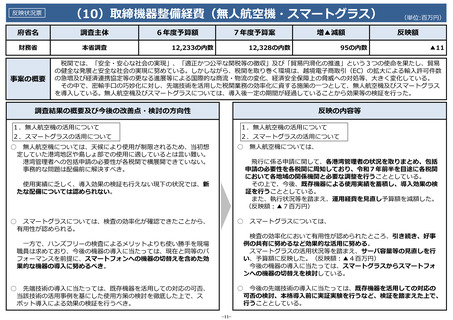

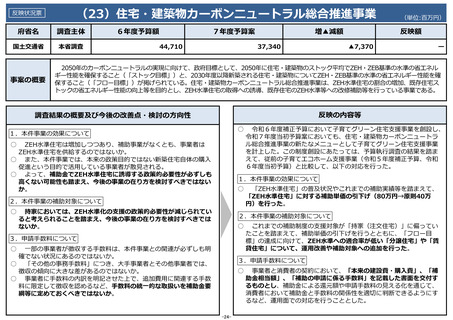

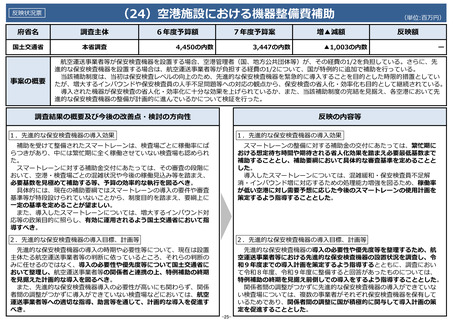

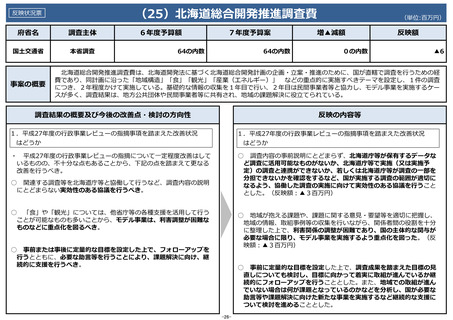

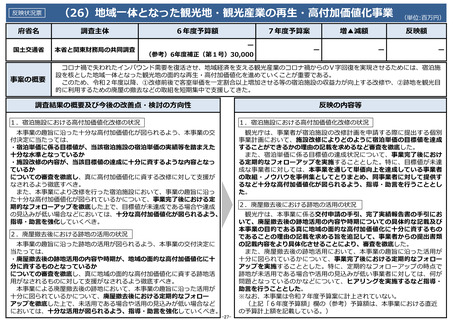

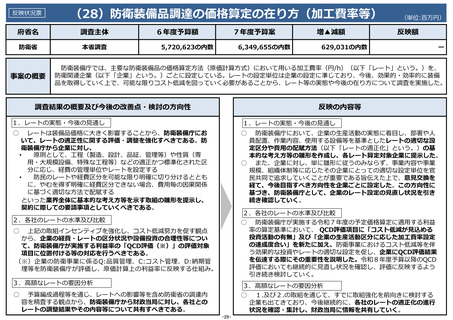

(28)防衛装備品調達の価格算定の在り⽅(加⼯費率等)

府省名

調査主体

防衛省

本省調査

事案の概要

6年度予算額

7年度予算案

5,720,623の内数

6,349,655の内数

増▲減額

反映額

629,031の内数

ー

防衛装備庁では、主要な防衛装備品の価格算定⽅法(原価計算⽅式)において⽤いる加⼯費率(円/h)(以下「レート」という。)を、

防衛関連企業(以下「企業」という。)ごとに設定している。レートの設定単位は企業の設定に準じており、今後、効果的・効率的に装備

品を取得していく上で、可能な限りコスト低減を図っていく必要があることから、レート等の実態や今後の在り⽅について調査を実施した。

調査結果の概要及び今後の改善点・検討の⽅向性

反映の内容等

1.レートの実態・今後の⾒通し

1.レートの実態・今後の⾒通し

○

○

レートは装備品価格に⼤きく影響することから、防衛装備庁にお

いて、レートの適正性に関する評価・調整を強化すべきである。防

衛装備庁から企業に対し、

•

原則として、⼯程(製造、設計、品証、管理等)や性質(専

⽤・⼤規模設備、特殊な⼯程等)などの適正かつ標準化された区

分に応じ、経費の管理単位やレートを設定する

•

防⺠のレートや経費区分を可能な限り明確に切り分けるととも

に、やむを得ず明確に経費区分できない場合、費⽤毎の因果関係

に基づく適切な⽅法で配賦する

といった業界全体に基本的な考え⽅等を⽰す取組の雛形を提⽰し、

契約に際しての要請事項としていくべきである。

防衛装備庁において、企業の⽣産活動の実態に着⽬し、部署や⼈

員配置、作業内容、使⽤する設備等を基準としたレートの適切な設

定区分や費⽤の配賦⽅法(以下「レートの適正化」という。)の基

本的な考え⽅等の雛形を作成し、各レート算定対象企業に提⽰した。

○ また、企業に対し、単に雛形に従うのみならず、事業内容や事業

規模、組織体制等に応じたその企業にとっての適切な設定単位を官

⺠共同で追求していくことが重要である旨伝えた上で、意⾒交換を

経て、今後⽬指すべき⽅向性を企業ごとに設定した。この⽅向性に

基づき、防衛装備庁として、企業のレート設定の⾒直し状況を引き

続き確認していく。

2.各社のレートの⽔準及び⽐較

○ 防衛装備庁が実施する令和7年度の予定価格算定に適⽤する利益

率の算定基準において、 QCD評価項⽬に「コスト低減が⾒込める

投資活動の有無」及び「企業の⽣産活動区分に応じた加⼯費率設定

の達成度合い」を新たに加え、防衛事業におけるコスト低減等を伴

う効果的な投資やレートの適切な設定を促し、企業にQCD評価結果

を伝達する際にその重要性を説明した。令和8年度予算以降のQCD

評価においても継続的に⾒直し状況を確認し、評価に反映するよう

引き続き検討していく。

2.各社のレートの⽔準及び⽐較

○

上記の取組インセンティブを強化し、コスト低減努⼒を促す観点

から、企業の経費・レートの区分状況や設備投資の合理性等につい

て、防衛装備庁が実施する利益率の「QCD評価(※)」の評価対象

項⽬に位置付ける等の対応を⾏うべきである。

(※)企業の防衛事業に係るQ:品質管理、C:コスト管理、D:納期管

理等を防衛装備庁が評価し、原価計算上の利益率に反映する仕組み。

3.⾼額なレートの要因分析

○

(単位:百万円)

予算編成過程等を通じ、レートへの影響等を含め防衛省の調達内

容を精査する観点から、防衛装備庁から財政当局に対し、各社との

レートの調整結果やその内容等について共有すべきである。

-29-

3.⾼額なレートの要因分析

○ 1.及び2.の取組を通じて、すでに取組強化を前向きに検討する

企業も出てきており、今後継続的に、各社のレートの適正化の進⾏

状況を確認・集計し、財政当局に情報を共有していく。

(28)防衛装備品調達の価格算定の在り⽅(加⼯費率等)

府省名

調査主体

防衛省

本省調査

事案の概要

6年度予算額

7年度予算案

5,720,623の内数

6,349,655の内数

増▲減額

反映額

629,031の内数

ー

防衛装備庁では、主要な防衛装備品の価格算定⽅法(原価計算⽅式)において⽤いる加⼯費率(円/h)(以下「レート」という。)を、

防衛関連企業(以下「企業」という。)ごとに設定している。レートの設定単位は企業の設定に準じており、今後、効果的・効率的に装備

品を取得していく上で、可能な限りコスト低減を図っていく必要があることから、レート等の実態や今後の在り⽅について調査を実施した。

調査結果の概要及び今後の改善点・検討の⽅向性

反映の内容等

1.レートの実態・今後の⾒通し

1.レートの実態・今後の⾒通し

○

○

レートは装備品価格に⼤きく影響することから、防衛装備庁にお

いて、レートの適正性に関する評価・調整を強化すべきである。防

衛装備庁から企業に対し、

•

原則として、⼯程(製造、設計、品証、管理等)や性質(専

⽤・⼤規模設備、特殊な⼯程等)などの適正かつ標準化された区

分に応じ、経費の管理単位やレートを設定する

•

防⺠のレートや経費区分を可能な限り明確に切り分けるととも

に、やむを得ず明確に経費区分できない場合、費⽤毎の因果関係

に基づく適切な⽅法で配賦する

といった業界全体に基本的な考え⽅等を⽰す取組の雛形を提⽰し、

契約に際しての要請事項としていくべきである。

防衛装備庁において、企業の⽣産活動の実態に着⽬し、部署や⼈

員配置、作業内容、使⽤する設備等を基準としたレートの適切な設

定区分や費⽤の配賦⽅法(以下「レートの適正化」という。)の基

本的な考え⽅等の雛形を作成し、各レート算定対象企業に提⽰した。

○ また、企業に対し、単に雛形に従うのみならず、事業内容や事業

規模、組織体制等に応じたその企業にとっての適切な設定単位を官

⺠共同で追求していくことが重要である旨伝えた上で、意⾒交換を

経て、今後⽬指すべき⽅向性を企業ごとに設定した。この⽅向性に

基づき、防衛装備庁として、企業のレート設定の⾒直し状況を引き

続き確認していく。

2.各社のレートの⽔準及び⽐較

○ 防衛装備庁が実施する令和7年度の予定価格算定に適⽤する利益

率の算定基準において、 QCD評価項⽬に「コスト低減が⾒込める

投資活動の有無」及び「企業の⽣産活動区分に応じた加⼯費率設定

の達成度合い」を新たに加え、防衛事業におけるコスト低減等を伴

う効果的な投資やレートの適切な設定を促し、企業にQCD評価結果

を伝達する際にその重要性を説明した。令和8年度予算以降のQCD

評価においても継続的に⾒直し状況を確認し、評価に反映するよう

引き続き検討していく。

2.各社のレートの⽔準及び⽐較

○

上記の取組インセンティブを強化し、コスト低減努⼒を促す観点

から、企業の経費・レートの区分状況や設備投資の合理性等につい

て、防衛装備庁が実施する利益率の「QCD評価(※)」の評価対象

項⽬に位置付ける等の対応を⾏うべきである。

(※)企業の防衛事業に係るQ:品質管理、C:コスト管理、D:納期管

理等を防衛装備庁が評価し、原価計算上の利益率に反映する仕組み。

3.⾼額なレートの要因分析

○

(単位:百万円)

予算編成過程等を通じ、レートへの影響等を含め防衛省の調達内

容を精査する観点から、防衛装備庁から財政当局に対し、各社との

レートの調整結果やその内容等について共有すべきである。

-29-

3.⾼額なレートの要因分析

○ 1.及び2.の取組を通じて、すでに取組強化を前向きに検討する

企業も出てきており、今後継続的に、各社のレートの適正化の進⾏

状況を確認・集計し、財政当局に情報を共有していく。