よむ、つかう、まなぶ。

資料4 財政総論 (31 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20230414zaiseia.html |

| 出典情報 | 財政制度分科会(4/14)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

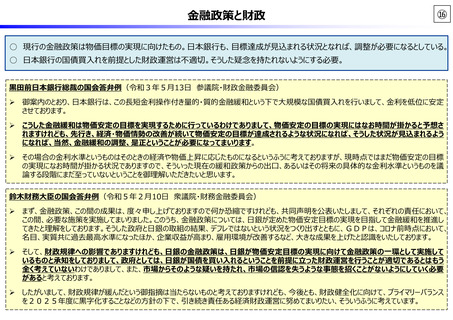

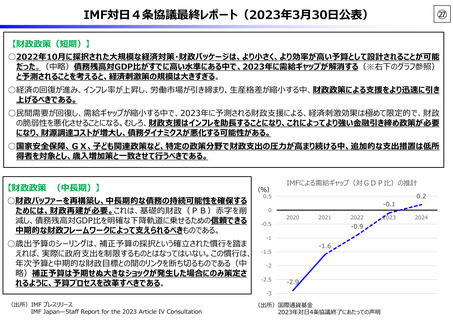

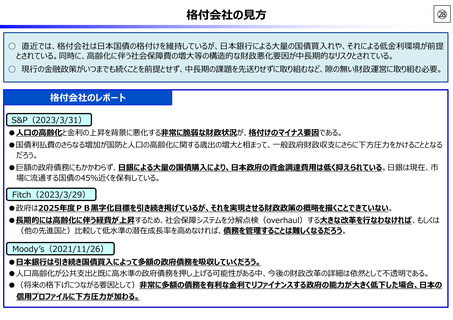

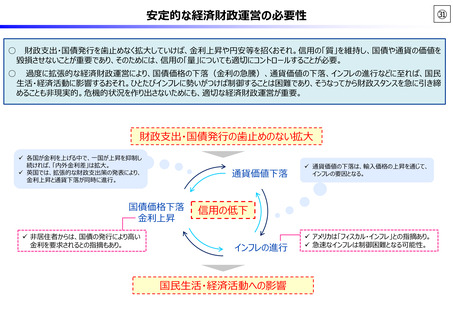

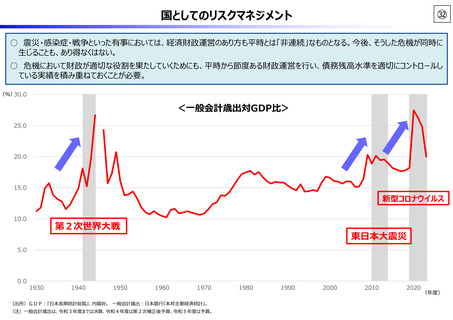

格付会社の⾒⽅

㉘

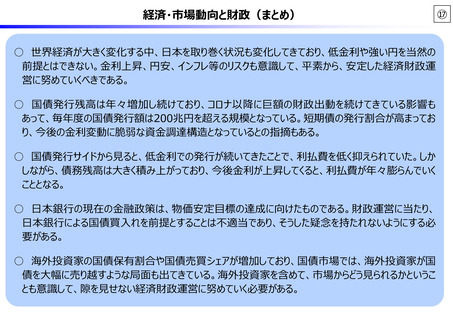

○ 直近では、格付会社は⽇本国債の格付けを維持しているが、⽇本銀⾏による⼤量の国債買⼊れや、それによる低⾦利環境が前提

とされている。同時に、⾼齢化に伴う社会保障費の増⼤等の構造的な財政悪化要因が中⻑期的なリスクとされている。

○ 現⾏の⾦融政策がいつまでも続くことを前提とせず、中⻑期の課題を先送りせずに取り組むなど、隙の無い財政運営に取り組む必要。

格付会社のレポート

S&P(2023/3/31)

●⼈⼝の⾼齢化と⾦利の上昇を背景に悪化する⾮常に脆弱な財政状況が、格付けのマイナス要因である。

●国債利払費のさらなる増加が国防と⼈⼝の⾼齢化に関する歳出の増⼤と相まって、⼀般政府財政収⽀にさらに下⽅圧⼒をかけることとなる

だろう。

●巨額の政府債務にもかかわらず、⽇銀による⼤量の国債購⼊により、⽇本政府の資⾦調達費⽤は低く抑えられている。⽇銀は現在、市

場に流通する国債の45%近くを保有している。

Fitch(2023/3/29)

●政府は2025年度PB⿊字化⽬標を引き続き掲げているが、それを実現させる財政政策の概略を描くことできていない。

●⻑期的には⾼齢化に伴う経費が上昇するため、社会保障システムを分解点検(overhaul)する⼤きな改⾰を⾏なわなければ、もしくは

(他の先進国と)⽐較して低⽔準の潜在成⻑率を⾼めなければ、債務を管理することは難しくなるだろう。

Moodyʼs(2021/11/26)

●⽇本銀⾏は引き続き国債買⼊によって多額の政府債務を吸収していくだろう。

●⼈⼝⾼齢化が公共⽀出と既に⾼⽔準の政府債務を押し上げる可能性がある中、今後の財政改⾰の詳細は依然として不透明である。

●(将来の格下げにつながる要因として)⾮常に多額の債務を有利な⾦利でリファイナンスする政府の能⼒が⼤きく低下した場合、⽇本の

信⽤プロファイルに下⽅圧⼒が加わる。

㉘

○ 直近では、格付会社は⽇本国債の格付けを維持しているが、⽇本銀⾏による⼤量の国債買⼊れや、それによる低⾦利環境が前提

とされている。同時に、⾼齢化に伴う社会保障費の増⼤等の構造的な財政悪化要因が中⻑期的なリスクとされている。

○ 現⾏の⾦融政策がいつまでも続くことを前提とせず、中⻑期の課題を先送りせずに取り組むなど、隙の無い財政運営に取り組む必要。

格付会社のレポート

S&P(2023/3/31)

●⼈⼝の⾼齢化と⾦利の上昇を背景に悪化する⾮常に脆弱な財政状況が、格付けのマイナス要因である。

●国債利払費のさらなる増加が国防と⼈⼝の⾼齢化に関する歳出の増⼤と相まって、⼀般政府財政収⽀にさらに下⽅圧⼒をかけることとなる

だろう。

●巨額の政府債務にもかかわらず、⽇銀による⼤量の国債購⼊により、⽇本政府の資⾦調達費⽤は低く抑えられている。⽇銀は現在、市

場に流通する国債の45%近くを保有している。

Fitch(2023/3/29)

●政府は2025年度PB⿊字化⽬標を引き続き掲げているが、それを実現させる財政政策の概略を描くことできていない。

●⻑期的には⾼齢化に伴う経費が上昇するため、社会保障システムを分解点検(overhaul)する⼤きな改⾰を⾏なわなければ、もしくは

(他の先進国と)⽐較して低⽔準の潜在成⻑率を⾼めなければ、債務を管理することは難しくなるだろう。

Moodyʼs(2021/11/26)

●⽇本銀⾏は引き続き国債買⼊によって多額の政府債務を吸収していくだろう。

●⼈⼝⾼齢化が公共⽀出と既に⾼⽔準の政府債務を押し上げる可能性がある中、今後の財政改⾰の詳細は依然として不透明である。

●(将来の格下げにつながる要因として)⾮常に多額の債務を有利な⾦利でリファイナンスする政府の能⼒が⼤きく低下した場合、⽇本の

信⽤プロファイルに下⽅圧⼒が加わる。