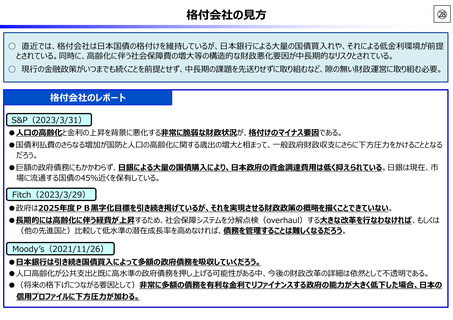

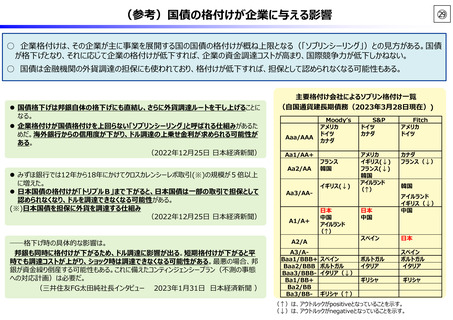

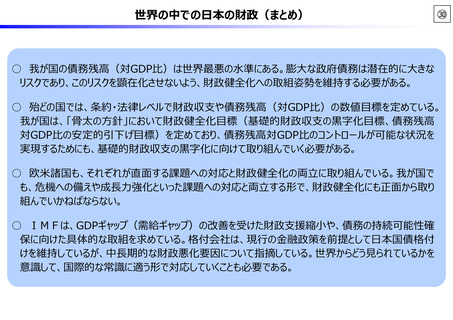

よむ、つかう、まなぶ。

資料4 財政総論 (5 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20230414zaiseia.html |

| 出典情報 | 財政制度分科会(4/14)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(参考)⽶国の「財政インフレ」の議論

③

○ ⽶国のインフレの要因として、コロナ対策で莫⼤な財政⽀出を⾏ったことを挙げる議論もある。(財政インフレ)

「2021年2⽉の変曲点から2021年11⽉まで、CPIは6%、年率8%の上昇となった。」

「2020年3⽉から、Covid-19の混乱に対応して、⽶国政府は現⾦に相当する約3兆ドルの銀⾏準備を新たに作り、国⺠や企業に⼩切⼿

を送った。(中略)その後、財務省はさらに2兆ドルほど借り⼊れ、さらに⼩切⼿を送った。連邦政府の負債全体は30%近く増加した。1年後

にインフレが起きたのは、まったく驚きではないだろう。財政インフレをこれほど明確に⽰すものはない。」

(出所)J.H.Cochrane “Fiscal Inflation”(2022)

「⾦融引き締めが適切な財政調整への期待に⽀えられていない場合、財政不均衡の悪化がさらなるインフレ圧⼒の上昇につながる。」

「COVIDのパンデミック後、⽶国は他の多くの国と同様に、強⼒な財政介⼊を実施した。これらの政策介⼊が、パンデミック不況後に観察さ

れた迅速な回復を促進したことを⽰した。同時に、彼らはまた、財政インフレの急増に貢献した。⾦利の上昇⾃体は、上昇の⼤部分が認識さ

れている政策ミックスの変化によるものであることを考えると、最近のインフレの急増を防ぐことはできなかっただろう。実際、適切な財政⽀援なしに

⾦利を引き上げれば、財政のスタグフレーションが起こりかねない。代わりに、パンデミック後のインフレを克服するには、望ましいインフレ率と

債務の持続可能性の両⽅への明確な道筋を提供する、相互に⼀貫した⾦融政策と財政政策が必要である。」

(出所)F.Bianchi & L.Melosi "Inflation as a Fiscal Limit” (2022)

「現在のインフレは、供給制約やコロナ禍後の繰り越し需要、ウクライナ戦争だけが原因ではなく、各国がコロナ対策として⼤規模な財政・⾦融

政策を⾏ったことも⼤きく影響したというのがコンセンサスになっていると思う。」

「財政インフレの場合、中央銀⾏の利上げで景気を悪化させれば、インフレは多少抑えることはできても、インフレの沈静化に決定的に重要に

なるのは、中銀の強い物価安定へのコミットメントではなく、市場からの財政に対する信認回復が必要だ。」

「レーガン⼤統領は⾃らの信念で「⼩さな政府」を掲げ、歳出を⼤幅に抑制した。(中略)英国でも⾦融引き締めがとられていたが、インフレ抑

制には⼩さな政府を掲げたサッチャー政権の歳出抑制が⼤きく影響していた。(中略)厳しい⾦融引き締めだけで、英⽶の80年代初頭まで

の⾼インフレが終息したのではなく、「⼩さな政府」路線の採⽤で、財政従属が終結したことがインフレ沈静に⼤きく影響したということだ。つま

り、強い⾦融引き締めに加えて、緊縮財政への転換が必要だったということだ。」

(出所)河野⿓太郎「財政インフレには80年代のボルカー流引き締めと緊縮財政が不可避」(2022.12 週刊エコノミスト)

③

○ ⽶国のインフレの要因として、コロナ対策で莫⼤な財政⽀出を⾏ったことを挙げる議論もある。(財政インフレ)

「2021年2⽉の変曲点から2021年11⽉まで、CPIは6%、年率8%の上昇となった。」

「2020年3⽉から、Covid-19の混乱に対応して、⽶国政府は現⾦に相当する約3兆ドルの銀⾏準備を新たに作り、国⺠や企業に⼩切⼿

を送った。(中略)その後、財務省はさらに2兆ドルほど借り⼊れ、さらに⼩切⼿を送った。連邦政府の負債全体は30%近く増加した。1年後

にインフレが起きたのは、まったく驚きではないだろう。財政インフレをこれほど明確に⽰すものはない。」

(出所)J.H.Cochrane “Fiscal Inflation”(2022)

「⾦融引き締めが適切な財政調整への期待に⽀えられていない場合、財政不均衡の悪化がさらなるインフレ圧⼒の上昇につながる。」

「COVIDのパンデミック後、⽶国は他の多くの国と同様に、強⼒な財政介⼊を実施した。これらの政策介⼊が、パンデミック不況後に観察さ

れた迅速な回復を促進したことを⽰した。同時に、彼らはまた、財政インフレの急増に貢献した。⾦利の上昇⾃体は、上昇の⼤部分が認識さ

れている政策ミックスの変化によるものであることを考えると、最近のインフレの急増を防ぐことはできなかっただろう。実際、適切な財政⽀援なしに

⾦利を引き上げれば、財政のスタグフレーションが起こりかねない。代わりに、パンデミック後のインフレを克服するには、望ましいインフレ率と

債務の持続可能性の両⽅への明確な道筋を提供する、相互に⼀貫した⾦融政策と財政政策が必要である。」

(出所)F.Bianchi & L.Melosi "Inflation as a Fiscal Limit” (2022)

「現在のインフレは、供給制約やコロナ禍後の繰り越し需要、ウクライナ戦争だけが原因ではなく、各国がコロナ対策として⼤規模な財政・⾦融

政策を⾏ったことも⼤きく影響したというのがコンセンサスになっていると思う。」

「財政インフレの場合、中央銀⾏の利上げで景気を悪化させれば、インフレは多少抑えることはできても、インフレの沈静化に決定的に重要に

なるのは、中銀の強い物価安定へのコミットメントではなく、市場からの財政に対する信認回復が必要だ。」

「レーガン⼤統領は⾃らの信念で「⼩さな政府」を掲げ、歳出を⼤幅に抑制した。(中略)英国でも⾦融引き締めがとられていたが、インフレ抑

制には⼩さな政府を掲げたサッチャー政権の歳出抑制が⼤きく影響していた。(中略)厳しい⾦融引き締めだけで、英⽶の80年代初頭まで

の⾼インフレが終息したのではなく、「⼩さな政府」路線の採⽤で、財政従属が終結したことがインフレ沈静に⼤きく影響したということだ。つま

り、強い⾦融引き締めに加えて、緊縮財政への転換が必要だったということだ。」

(出所)河野⿓太郎「財政インフレには80年代のボルカー流引き締めと緊縮財政が不可避」(2022.12 週刊エコノミスト)