よむ、つかう、まなぶ。

第8回物価・賃金・生活総合対策本部 議事次第・資料 (5 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/bukka/index.html |

| 出典情報 | 物価・賃金・生活総合対策本部(第8回 3/22)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

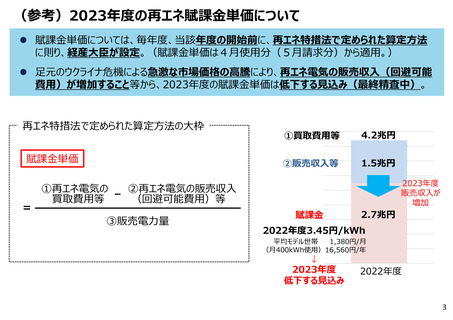

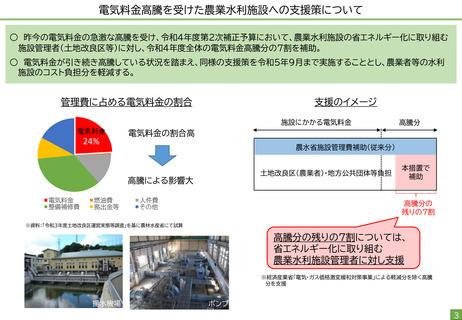

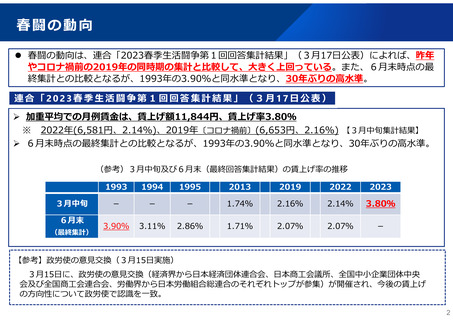

(参考)2023年度の再エネ賦課⾦単価について

賦課⾦単価については、毎年度、当該年度の開始前に、再エネ特措法で定められた算定⽅法

に則り、経産⼤⾂が設定。(賦課⾦単価は4⽉使⽤分(5⽉請求分)から適⽤。)

⾜元のウクライナ危機による急激な市場価格の⾼騰により、再エネ電気の販売収⼊(回避可能

費⽤)が増加すること等から、2023年度の賦課⾦単価は低下する⾒込み(最終精査中)。

再エネ特措法で定められた算定⽅法の⼤枠

賦課⾦単価

=

①買取費⽤等

4.2兆円

②販売収⼊等

1.5兆円

2023年度

販売収⼊が

増加

①再エネ電気の - ②再エネ電気の販売収⼊

買取費⽤等

(回避可能費⽤)等

③販売電⼒量

賦課⾦

2.7兆円

2022年度3.45円/kWh

平均モデル世帯

1,380円/⽉

(⽉400kWh使⽤)16,560円/年

↓

2023年度

低下する⾒込み

2022年度

3

賦課⾦単価については、毎年度、当該年度の開始前に、再エネ特措法で定められた算定⽅法

に則り、経産⼤⾂が設定。(賦課⾦単価は4⽉使⽤分(5⽉請求分)から適⽤。)

⾜元のウクライナ危機による急激な市場価格の⾼騰により、再エネ電気の販売収⼊(回避可能

費⽤)が増加すること等から、2023年度の賦課⾦単価は低下する⾒込み(最終精査中)。

再エネ特措法で定められた算定⽅法の⼤枠

賦課⾦単価

=

①買取費⽤等

4.2兆円

②販売収⼊等

1.5兆円

2023年度

販売収⼊が

増加

①再エネ電気の - ②再エネ電気の販売収⼊

買取費⽤等

(回避可能費⽤)等

③販売電⼒量

賦課⾦

2.7兆円

2022年度3.45円/kWh

平均モデル世帯

1,380円/⽉

(⽉400kWh使⽤)16,560円/年

↓

2023年度

低下する⾒込み

2022年度

3