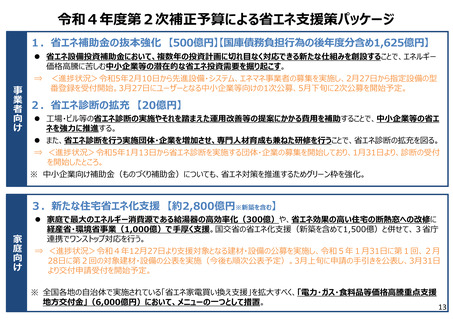

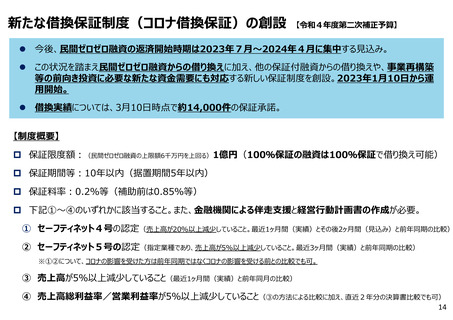

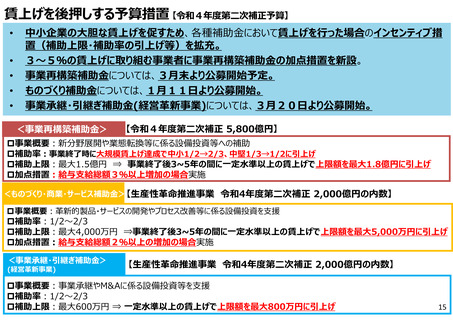

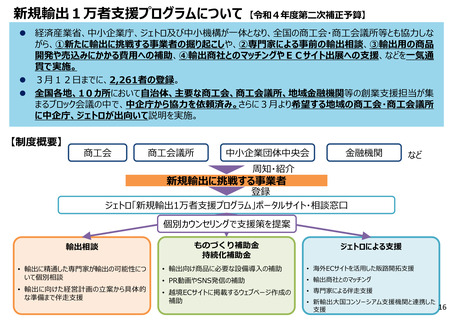

よむ、つかう、まなぶ。

第8回物価・賃金・生活総合対策本部 議事次第・資料 (55 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/bukka/index.html |

| 出典情報 | 物価・賃金・生活総合対策本部(第8回 3/22)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

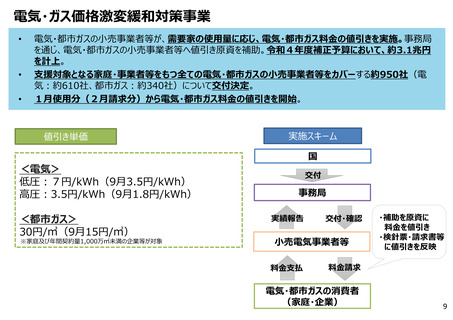

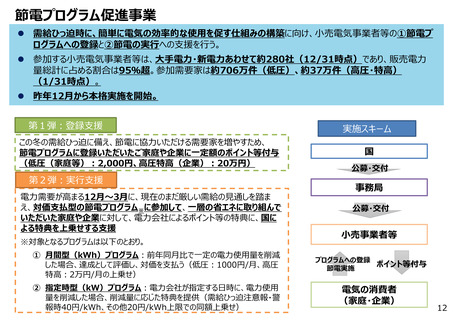

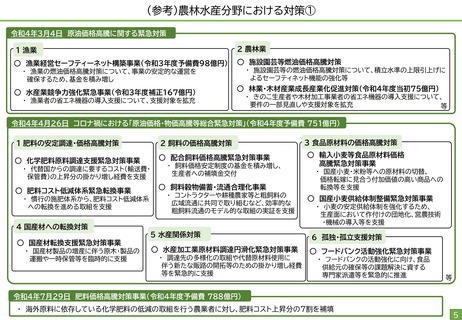

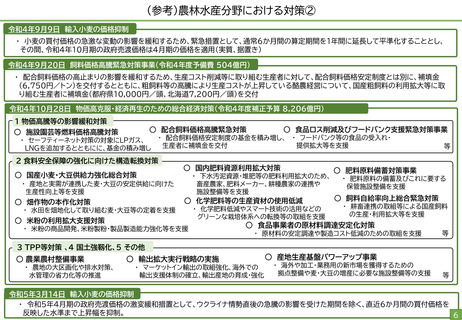

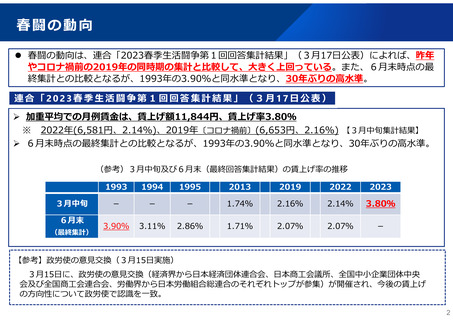

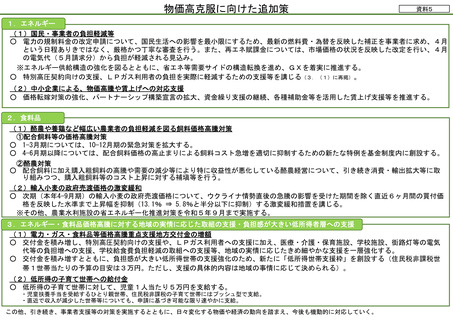

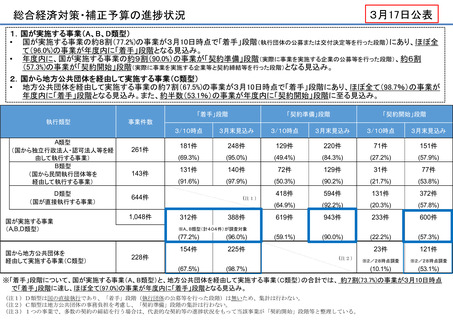

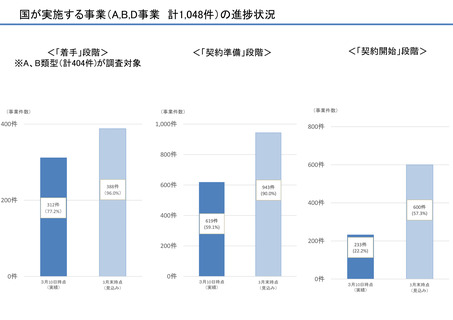

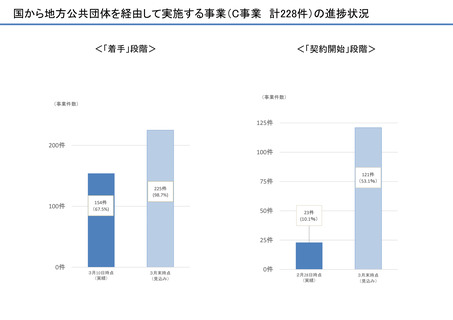

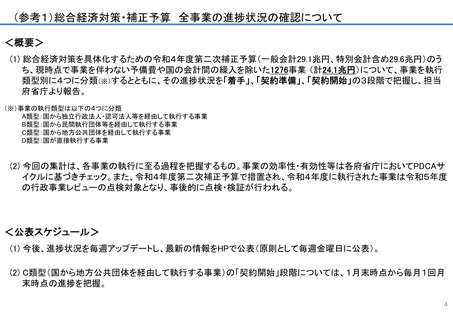

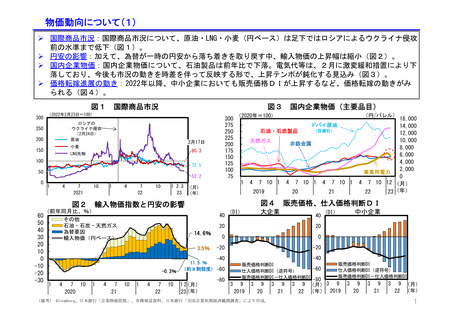

物価動向について(1)

国際商品市況:国際商品市況について、原油・LNG・小麦(円ベース)は足下ではロシアによるウクライナ侵攻

前の水準まで低下(図1)。

円安の影響:加えて、為替が一時の円安から落ち着きを取り戻す中、輸入物価の上昇幅は縮小(図2)。

国内企業物価:国内企業物価について、石油製品は前年比で下落。電気代等は、2月に激変緩和措置により下

落しており、今後も市況の動きを時差を伴って反映する形で、上昇テンポが鈍化する見込み(図3)。

価格転嫁進展の動き:2022年以降、中小企業においても販売価格DIが上昇するなど、価格転嫁の動きがみ

られる(図4)。

図1

300

図3

国際商品市況

(2022年2月23日=100)

ロシアの

ウクライナ侵攻

(2月24日)

原油

250

200

3月17日

小麦

150

80.3

LNG先物

100

72.5

50

52.2

0

60

50

40

30

20

10

0

-10

-20

-30

300

275

250

225

200

175

150

125

100

75

2021

22

23

図2

輸入物価指数と円安の影響

(前年同月比、%)

その他

石油・石炭・天然ガス

為替要因

輸入物価(円ベース)

4

7 10

2020

1

4

7

21

14.6%

10

1

4

7

22

10

石油・石炭製品

天然ガス

4

7 10 1

7 10 1

4

20

40

0

0

-20

-20

-40

-40

-80

販売価格判断DI

-60

仕入価格判断DI(逆符号)

販売価格判断DI-仕入価格判断DI -80

9

2019

3

9

20

(備考) Bloomberg、日本銀行「企業物価指数」、各種報道資料、日本銀行「全国企業短期経済観測調査」により作成。

3

16,000

14,000

12,000

10,000

8,000

6,000

4,000

2,000

事業用電力

0

4 7 10 12 (月)

22

23 (年)

販売価格、仕入価格判断DI

20

3

7 10 1

21

20

11.5 %

(約8割程度) -60

1 2(月)

23(年)

4

大企業

(DI)

(目盛右)

非鉄金属

図4

3.5%

1

ドバイ原油

2019

40

-0.3%

(円/バレル)

(2020年=100)

1

(月)

(年)

国内企業物価(主要品目)

9

21

3

中小企業

(DI)

販売価格判断DI

仕入価格判断DI(逆符号)

販売価格判断DI-仕入価格判断DI

9 (月) 3 9

22 (年) 2019

3

9

20

3

9

21

3

9 (月)

22 (年)

1

国際商品市況:国際商品市況について、原油・LNG・小麦(円ベース)は足下ではロシアによるウクライナ侵攻

前の水準まで低下(図1)。

円安の影響:加えて、為替が一時の円安から落ち着きを取り戻す中、輸入物価の上昇幅は縮小(図2)。

国内企業物価:国内企業物価について、石油製品は前年比で下落。電気代等は、2月に激変緩和措置により下

落しており、今後も市況の動きを時差を伴って反映する形で、上昇テンポが鈍化する見込み(図3)。

価格転嫁進展の動き:2022年以降、中小企業においても販売価格DIが上昇するなど、価格転嫁の動きがみ

られる(図4)。

図1

300

図3

国際商品市況

(2022年2月23日=100)

ロシアの

ウクライナ侵攻

(2月24日)

原油

250

200

3月17日

小麦

150

80.3

LNG先物

100

72.5

50

52.2

0

60

50

40

30

20

10

0

-10

-20

-30

300

275

250

225

200

175

150

125

100

75

2021

22

23

図2

輸入物価指数と円安の影響

(前年同月比、%)

その他

石油・石炭・天然ガス

為替要因

輸入物価(円ベース)

4

7 10

2020

1

4

7

21

14.6%

10

1

4

7

22

10

石油・石炭製品

天然ガス

4

7 10 1

7 10 1

4

20

40

0

0

-20

-20

-40

-40

-80

販売価格判断DI

-60

仕入価格判断DI(逆符号)

販売価格判断DI-仕入価格判断DI -80

9

2019

3

9

20

(備考) Bloomberg、日本銀行「企業物価指数」、各種報道資料、日本銀行「全国企業短期経済観測調査」により作成。

3

16,000

14,000

12,000

10,000

8,000

6,000

4,000

2,000

事業用電力

0

4 7 10 12 (月)

22

23 (年)

販売価格、仕入価格判断DI

20

3

7 10 1

21

20

11.5 %

(約8割程度) -60

1 2(月)

23(年)

4

大企業

(DI)

(目盛右)

非鉄金属

図4

3.5%

1

ドバイ原油

2019

40

-0.3%

(円/バレル)

(2020年=100)

1

(月)

(年)

国内企業物価(主要品目)

9

21

3

中小企業

(DI)

販売価格判断DI

仕入価格判断DI(逆符号)

販売価格判断DI-仕入価格判断DI

9 (月) 3 9

22 (年) 2019

3

9

20

3

9

21

3

9 (月)

22 (年)

1

関連画像

ページ内で利用されている画像ファイルです。

有料会員登録をして頂くことで、このページ内で利用されている画像を個別に閲覧・ダウンロードすることができるようになります。

有料会員登録のお問い合わせはこちらから。