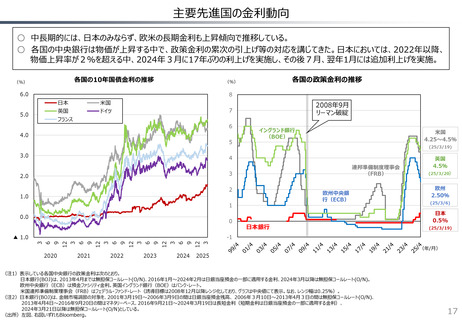

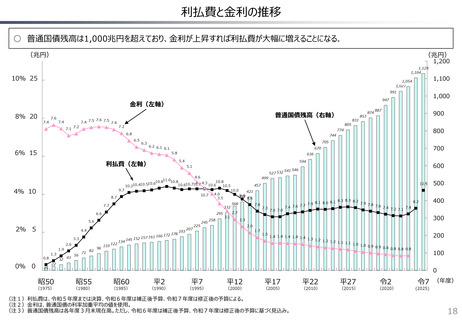

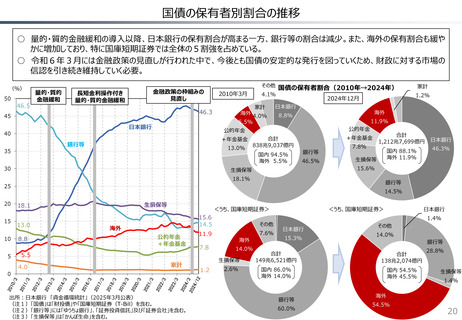

よむ、つかう、まなぶ。

資料5 財政総論 (19 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

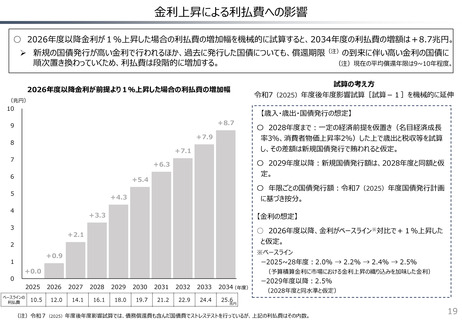

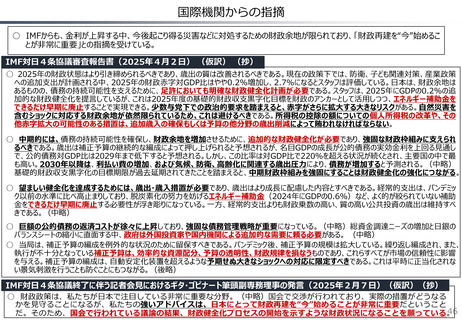

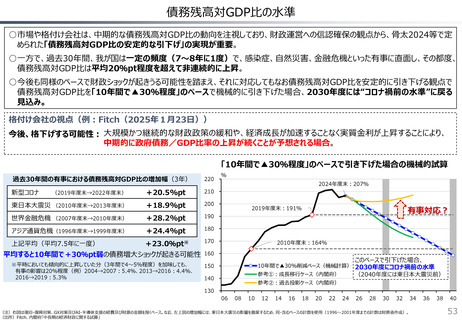

金利上昇による利払費への影響

○ 2026年度以降金利が1%上昇した場合の利払費の増加幅を機械的に試算すると、2034年度の利払費の増額は+8.7兆円。

➢ 新規の国債発行が高い金利で行われるほか、過去に発行した国債についても、償還期限(注)の到来に伴い高い金利の国債に

順次置き換わっていくため、利払費は段階的に増加する。

(注)現在の平均償還年限は9~10年程度。

2026年度以降金利が前提より1%上昇した場合の利払費の増加幅

(兆円)

10

試算の考え方

令和7(2025)年度後年度影響試算[試算-1]を機械的に延伸

【歳入・歳出・国債発行の想定】

+8.7

9

+7.9

8

+7.1

7

〇 2029年度以降:新規国債発行額は、2028年度と同額と仮

定。

+6.3

6

+5.4

5

〇 年限ごとの国債発行額:令和7(2025)年度国債発行計画

に基づき按分。

+4.3

4

+3.3

3

【金利の想定】

○ 2026年度以降、金利がベースライン※対比で+1%上昇した

と仮定。

+2.1

2

※ベースライン

ー2025~28年度:2.0% → 2.2% → 2.4% → 2.5%

+0.9

1

+0.0

(予算積算金利に市場における金利上昇の織り込みを加味した金利)

0

ベースラインの

利払費

〇 2028年度まで:一定の経済前提を仮置き(名目経済成長

率3%、消費者物価上昇率2%)した上で歳出と税収等を試算

し、その差額は新規国債発行で賄われると仮定。

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034(年度)

10.5

12.0

14.1

16.1

18.0

19.7

21.2

22.9

24.4

25.6

ー2029年度以降:2.5%

(2028年度と同水準と仮定)

兆円

(注)令和7(2025)年度後年度影響試算では、債務償還費も含んだ国債費でストレステストを行っているが、上記の利払費はその内数。

19

○ 2026年度以降金利が1%上昇した場合の利払費の増加幅を機械的に試算すると、2034年度の利払費の増額は+8.7兆円。

➢ 新規の国債発行が高い金利で行われるほか、過去に発行した国債についても、償還期限(注)の到来に伴い高い金利の国債に

順次置き換わっていくため、利払費は段階的に増加する。

(注)現在の平均償還年限は9~10年程度。

2026年度以降金利が前提より1%上昇した場合の利払費の増加幅

(兆円)

10

試算の考え方

令和7(2025)年度後年度影響試算[試算-1]を機械的に延伸

【歳入・歳出・国債発行の想定】

+8.7

9

+7.9

8

+7.1

7

〇 2029年度以降:新規国債発行額は、2028年度と同額と仮

定。

+6.3

6

+5.4

5

〇 年限ごとの国債発行額:令和7(2025)年度国債発行計画

に基づき按分。

+4.3

4

+3.3

3

【金利の想定】

○ 2026年度以降、金利がベースライン※対比で+1%上昇した

と仮定。

+2.1

2

※ベースライン

ー2025~28年度:2.0% → 2.2% → 2.4% → 2.5%

+0.9

1

+0.0

(予算積算金利に市場における金利上昇の織り込みを加味した金利)

0

ベースラインの

利払費

〇 2028年度まで:一定の経済前提を仮置き(名目経済成長

率3%、消費者物価上昇率2%)した上で歳出と税収等を試算

し、その差額は新規国債発行で賄われると仮定。

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034(年度)

10.5

12.0

14.1

16.1

18.0

19.7

21.2

22.9

24.4

25.6

ー2029年度以降:2.5%

(2028年度と同水準と仮定)

兆円

(注)令和7(2025)年度後年度影響試算では、債務償還費も含んだ国債費でストレステストを行っているが、上記の利払費はその内数。

19