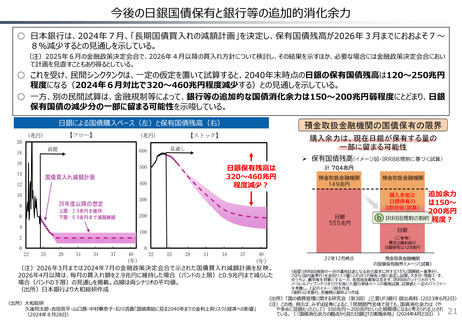

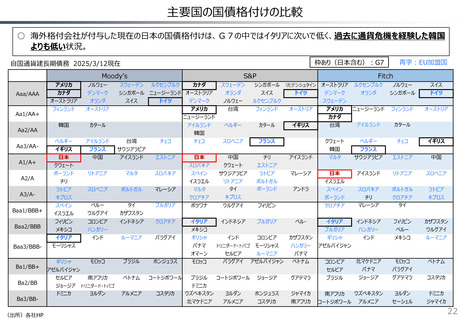

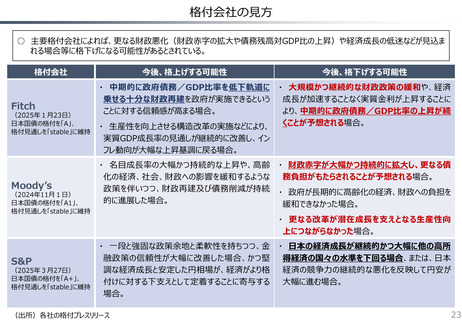

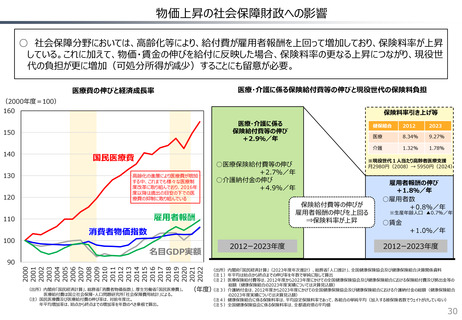

よむ、つかう、まなぶ。

資料5 財政総論 (24 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

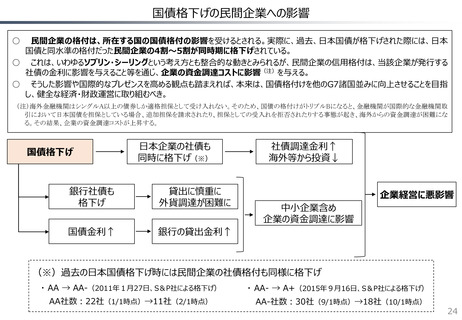

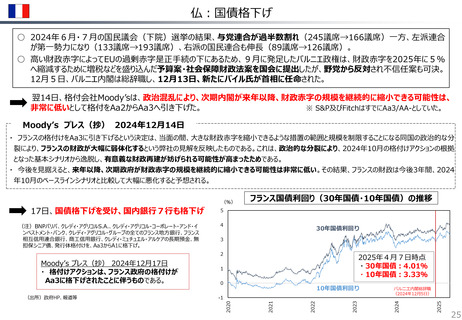

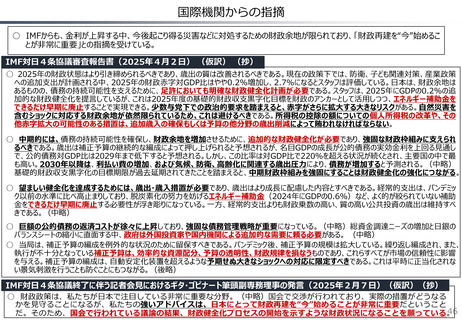

国債格下げの民間企業への影響

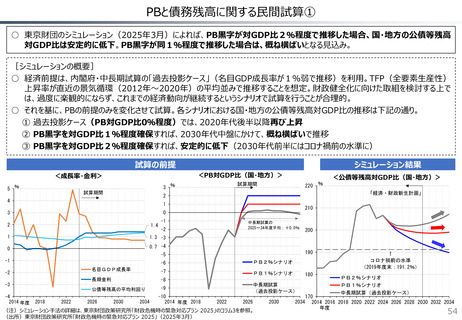

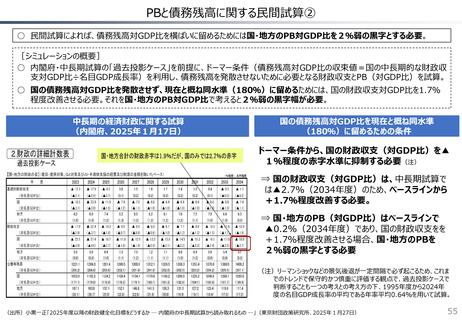

○

民間企業の格付は、所在する国の国債格付の影響を受けるとされる。実際に、過去、日本国債が格下げされた際には、日本

国債と同水準の格付だった民間企業の4割~5割が同時期に格下げされている。

○ これは、いわゆるソブリン・シーリングという考え方とも整合的な動きとみられるが、民間企業の信用格付は、当該企業が発行する

社債の金利に影響を与えること等を通じ、企業の資金調達コストに影響(注)を与える。

○ そうした影響や国際的なプレゼンスを高める観点も踏まえれば、本来は、国債格付けを他のG7諸国並みに向上させることを目指

し、健全な経済・財政運営に取り組むべき。

(注)海外金融機関はシングルA以上の債券しか適格担保として受け入れない。そのため、国債の格付けがトリプルBになると、金融機関が国際的な金融機関取

引において日本国債を担保としている場合、追加担保を請求されたり、担保としての受入れを拒否されたりする事態が起き、海外からの資金調達が困難にな

る。その結果、企業の資金調達コストが上昇する。

国債格下げ

日本企業の社債も

同時に格下げ(※)

銀行社債も

格下げ

貸出に慎重に

外貨調達が困難に

国債金利↑

銀行の貸出金利↑

社債調達金利↑

海外等から投資↓

企業経営に悪影響

中小企業含め

企業の資金調達に影響

(※)過去の日本国債格下げ時には民間企業の社債格付も同様に格下げ

・ AA → AA-(2011年1月27日、S&P社による格下げ)

・ AA- → A+(2015年9月16日、S&P社による格下げ)

AA社数:22社(1/1時点)→11社(2/1時点)

AA-社数:30社(9/1時点)→18社(10/1時点)

24

○

民間企業の格付は、所在する国の国債格付の影響を受けるとされる。実際に、過去、日本国債が格下げされた際には、日本

国債と同水準の格付だった民間企業の4割~5割が同時期に格下げされている。

○ これは、いわゆるソブリン・シーリングという考え方とも整合的な動きとみられるが、民間企業の信用格付は、当該企業が発行する

社債の金利に影響を与えること等を通じ、企業の資金調達コストに影響(注)を与える。

○ そうした影響や国際的なプレゼンスを高める観点も踏まえれば、本来は、国債格付けを他のG7諸国並みに向上させることを目指

し、健全な経済・財政運営に取り組むべき。

(注)海外金融機関はシングルA以上の債券しか適格担保として受け入れない。そのため、国債の格付けがトリプルBになると、金融機関が国際的な金融機関取

引において日本国債を担保としている場合、追加担保を請求されたり、担保としての受入れを拒否されたりする事態が起き、海外からの資金調達が困難にな

る。その結果、企業の資金調達コストが上昇する。

国債格下げ

日本企業の社債も

同時に格下げ(※)

銀行社債も

格下げ

貸出に慎重に

外貨調達が困難に

国債金利↑

銀行の貸出金利↑

社債調達金利↑

海外等から投資↓

企業経営に悪影響

中小企業含め

企業の資金調達に影響

(※)過去の日本国債格下げ時には民間企業の社債格付も同様に格下げ

・ AA → AA-(2011年1月27日、S&P社による格下げ)

・ AA- → A+(2015年9月16日、S&P社による格下げ)

AA社数:22社(1/1時点)→11社(2/1時点)

AA-社数:30社(9/1時点)→18社(10/1時点)

24