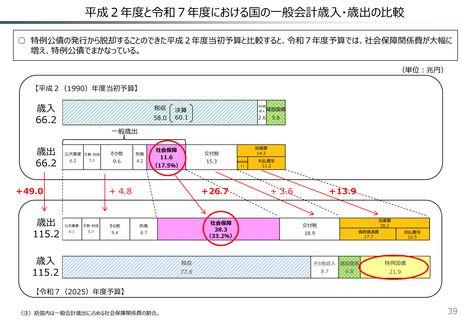

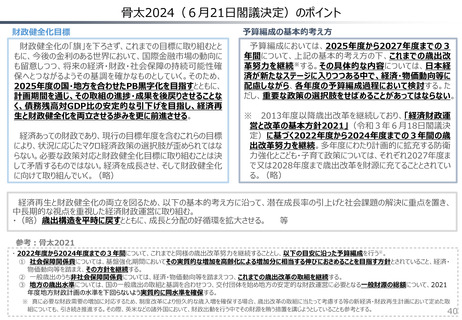

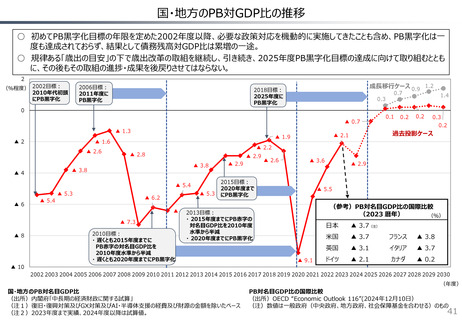

よむ、つかう、まなぶ。

資料5 財政総論 (53 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

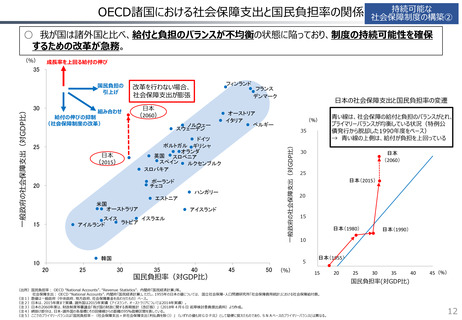

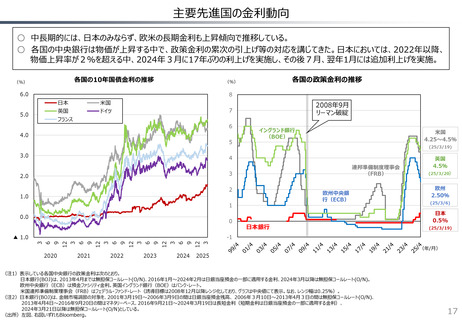

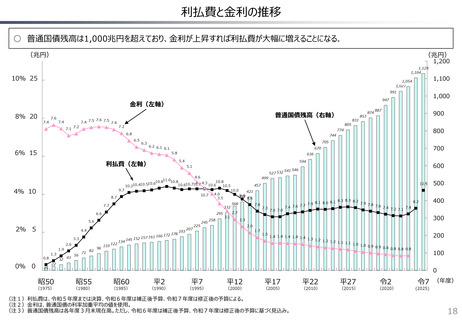

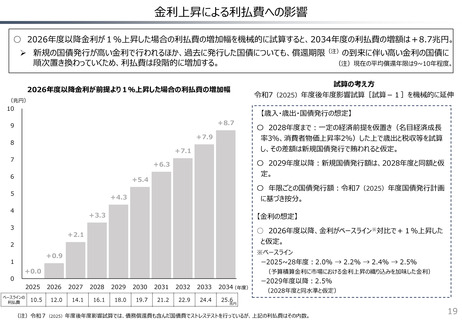

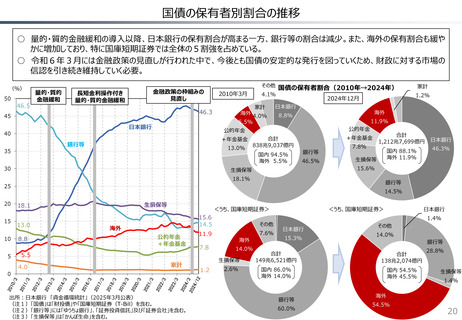

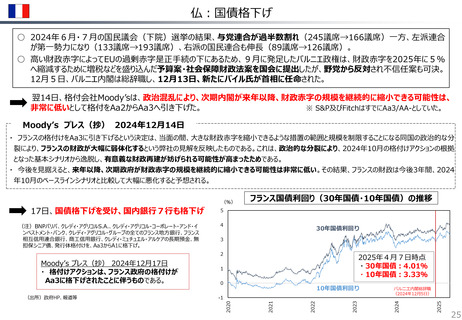

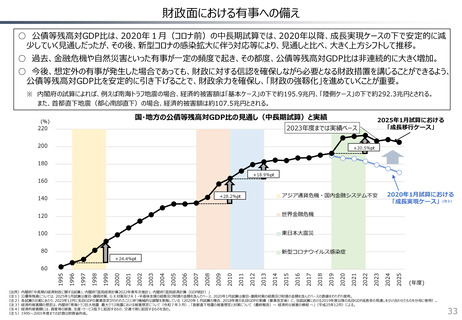

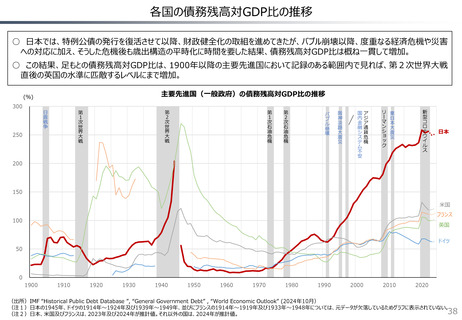

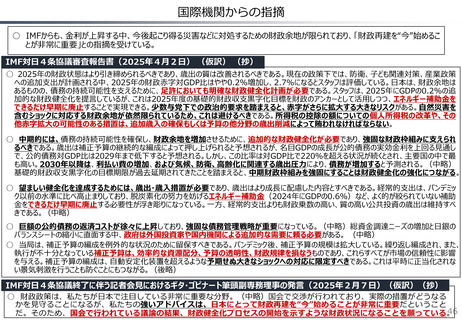

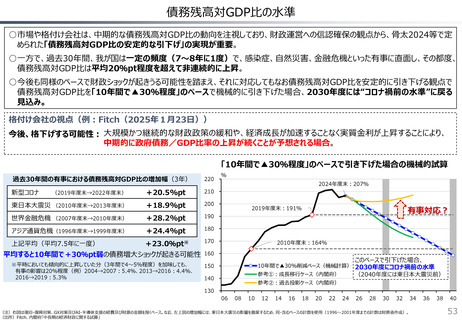

債務残高対GDP比の水準

○市場や格付け会社は、中期的な債務残高対GDP比の動向を注視しており、財政運営への信認確保の観点から、骨太2024等で定

められた「債務残高対GDP比の安定的な引下げ」の実現が重要。

○一方で、過去30年間、我が国は一定の頻度(7~8年に1度)で、感染症、自然災害、金融危機といった有事に直面し、その都度、

債務残高対GDP比は平均20%pt程度を超えて非連続的に上昇。

○今後も同様のペースで財政ショックが起きうる可能性を踏まえ、それに対応してもなお債務残高対GDP比を安定的に引き下げる観点で

債務残高対GDP比を「10年間で▲30%程度」のペースで機械的に引き下げた場合、2030年度には“コロナ禍前の水準”に戻る

見込み。

格付け会社の視点(例:Fitch(2025年1月23日))

今後、格下げする可能性: 大規模かつ継続的な財政政策の緩和や、経済成長が加速することなく実質金利が上昇することにより、

中期的に政府債務/GDP比率の上昇が続くことが予想される場合。

「10年間で▲30%程度」のペースで引き下げた場合の機械的試算

過去30年間の有事における債務残高対GDP比の増加幅(3年)

220

(2019年度末→2022年度末)

+20.5%pt

210

東日本大震災 (2010年度末→2013年度末)

+18.9%pt

200

世界金融危機 (2007年度末→2010年度末)

+28.2%pt

190

アジア通貨危機(1996年度末→1999年度末)

+24.4%pt

180

上記平均(平均7.5年に一度)

+23.0%pt※

170

新型コロナ

%

2024年度末:207%

2019年度末:191%

有事対応?

2010年度末:164%

平均すると10年間で+30%pt弱の債務増大ショックが起きる可能性 160

※平時においても傾向的に上昇していた分(3年間で4~5%程度)を加味しても、

有事の影響は20%程度(例)2004→2007:5.4%、2013→2016:4.4%、

2016→2019:5.3%

このペースで引下げた場合、

10年間で▲30%削減ペース(機械計算) 2030年度にコロナ禍前の水準

150

(2040年度には東日本大震災前)

参考①:成長移行ケース(内閣府)

140

参考②:過去投影ケース(内閣府)

130

06

08

10

12

14

16

18

20

22

24

26

28

30

32

(注)右図は復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除くベース。なお、左上図の増加幅には、東日本大震災の影響を勘案するため、同・含むベースの計数を使用(1996~2001年度までの計数は財務省作成)。

(出所)Fitch、内閣府「中長期の経済財政に関する試算」

34

36

38

40

53

○市場や格付け会社は、中期的な債務残高対GDP比の動向を注視しており、財政運営への信認確保の観点から、骨太2024等で定

められた「債務残高対GDP比の安定的な引下げ」の実現が重要。

○一方で、過去30年間、我が国は一定の頻度(7~8年に1度)で、感染症、自然災害、金融危機といった有事に直面し、その都度、

債務残高対GDP比は平均20%pt程度を超えて非連続的に上昇。

○今後も同様のペースで財政ショックが起きうる可能性を踏まえ、それに対応してもなお債務残高対GDP比を安定的に引き下げる観点で

債務残高対GDP比を「10年間で▲30%程度」のペースで機械的に引き下げた場合、2030年度には“コロナ禍前の水準”に戻る

見込み。

格付け会社の視点(例:Fitch(2025年1月23日))

今後、格下げする可能性: 大規模かつ継続的な財政政策の緩和や、経済成長が加速することなく実質金利が上昇することにより、

中期的に政府債務/GDP比率の上昇が続くことが予想される場合。

「10年間で▲30%程度」のペースで引き下げた場合の機械的試算

過去30年間の有事における債務残高対GDP比の増加幅(3年)

220

(2019年度末→2022年度末)

+20.5%pt

210

東日本大震災 (2010年度末→2013年度末)

+18.9%pt

200

世界金融危機 (2007年度末→2010年度末)

+28.2%pt

190

アジア通貨危機(1996年度末→1999年度末)

+24.4%pt

180

上記平均(平均7.5年に一度)

+23.0%pt※

170

新型コロナ

%

2024年度末:207%

2019年度末:191%

有事対応?

2010年度末:164%

平均すると10年間で+30%pt弱の債務増大ショックが起きる可能性 160

※平時においても傾向的に上昇していた分(3年間で4~5%程度)を加味しても、

有事の影響は20%程度(例)2004→2007:5.4%、2013→2016:4.4%、

2016→2019:5.3%

このペースで引下げた場合、

10年間で▲30%削減ペース(機械計算) 2030年度にコロナ禍前の水準

150

(2040年度には東日本大震災前)

参考①:成長移行ケース(内閣府)

140

参考②:過去投影ケース(内閣府)

130

06

08

10

12

14

16

18

20

22

24

26

28

30

32

(注)右図は復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除くベース。なお、左上図の増加幅には、東日本大震災の影響を勘案するため、同・含むベースの計数を使用(1996~2001年度までの計数は財務省作成)。

(出所)Fitch、内閣府「中長期の経済財政に関する試算」

34

36

38

40

53