よむ、つかう、まなぶ。

資料5 財政総論 (39 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

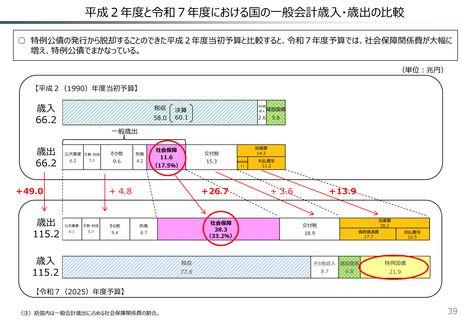

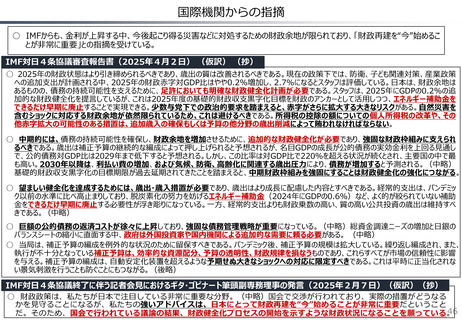

平成2年度と令和7年度における国の一般会計歳入・歳出の比較

○ 特例公債の発行から脱却することのできた平成2年度当初予算と比較すると、令和7年度予算では、社会保障関係費が大幅に

増え、特例公債でまかなっている。

(単位:兆円)

【平成2(1990)年度当初予算】

歳入

66.2

税収

58.0

その他

決算

60.1

収入

建設国債

2.6

5.6

一般歳出

歳出

66.2

公共事業 文教・科技

6.2

5.1

+49.0

歳出

115.2

その他

防衛

9.6

4.2

社会保障

11.6

15.3

(17.5%)

+26.7

文教・科技

その他

防衛

6.1

5.7

9.4

8.7

歳入

115.2

債務償還費

3.1

+ 4.8

公共事業

国債費

14.3

交付税

社会保障

38.3

(33.2%)

税収

77.8

利払費等

11.2

+ 3.6

+13.9

国債費

28.2

交付税

債務償還費

17.7

18.9

その他収入 建設国債

8.7

6.8

利払費等

10.5

特例国債

21.9

【令和7(2025)年度予算】

(注)括弧内は一般会計歳出に占める社会保障関係費の割合。

39

○ 特例公債の発行から脱却することのできた平成2年度当初予算と比較すると、令和7年度予算では、社会保障関係費が大幅に

増え、特例公債でまかなっている。

(単位:兆円)

【平成2(1990)年度当初予算】

歳入

66.2

税収

58.0

その他

決算

60.1

収入

建設国債

2.6

5.6

一般歳出

歳出

66.2

公共事業 文教・科技

6.2

5.1

+49.0

歳出

115.2

その他

防衛

9.6

4.2

社会保障

11.6

15.3

(17.5%)

+26.7

文教・科技

その他

防衛

6.1

5.7

9.4

8.7

歳入

115.2

債務償還費

3.1

+ 4.8

公共事業

国債費

14.3

交付税

社会保障

38.3

(33.2%)

税収

77.8

利払費等

11.2

+ 3.6

+13.9

国債費

28.2

交付税

債務償還費

17.7

18.9

その他収入 建設国債

8.7

6.8

利払費等

10.5

特例国債

21.9

【令和7(2025)年度予算】

(注)括弧内は一般会計歳出に占める社会保障関係費の割合。

39