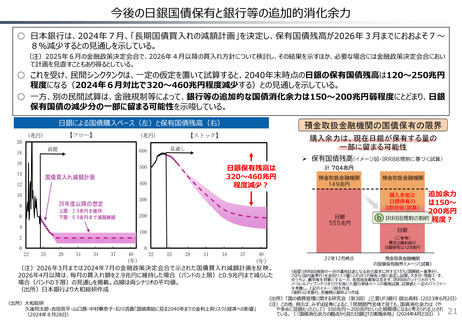

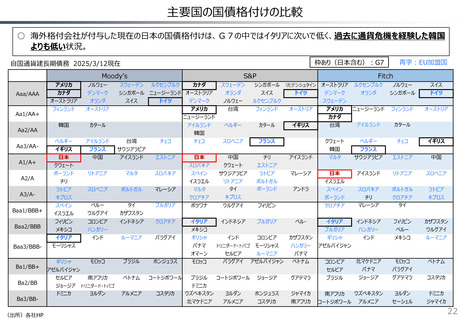

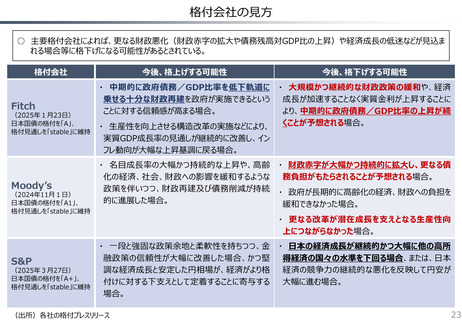

よむ、つかう、まなぶ。

資料5 財政総論 (25 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

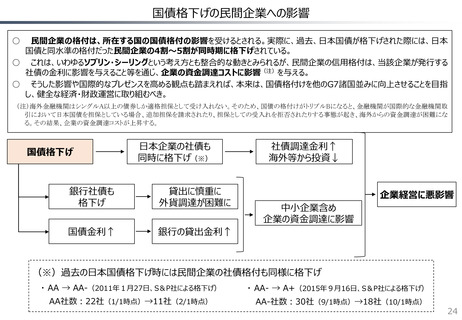

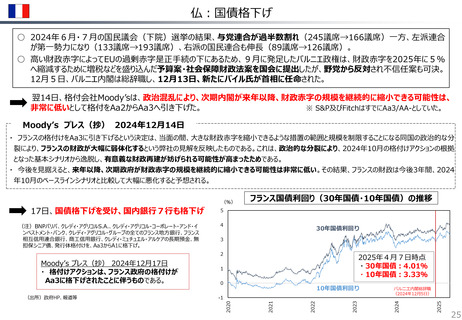

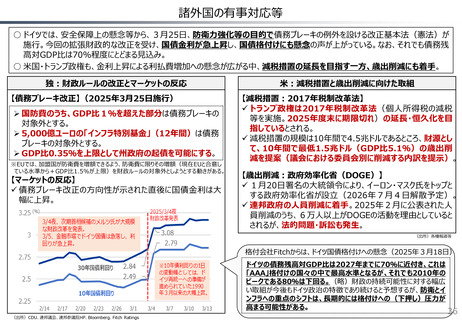

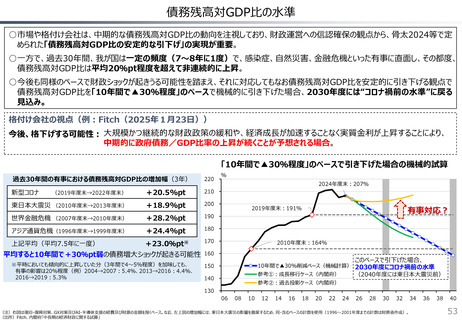

仏:国債格下げ

○ 2024年6月・7月の国民議会(下院)選挙の結果、与党連合が過半数割れ(245議席→166議席)一方、左派連合

が第一勢力になり(133議席→193議席)、右派の国民連合も伸長(89議席→126議席)。

○ 高い財政赤字によってEUの過剰赤字是正手続の下にあるため、9月に発足したバルニエ政権は、財政赤字を2025年に5%

へ縮減するために増税などを盛り込んだ予算案・社会保障財政法案を国会に提出したが、野党から反対され不信任案も可決。

12月5日、バルニエ内閣は総辞職し、12月13日、新たにバイル氏が首相に任命された。

翌14日、格付会社Moody’sは、政治混乱により、次期内閣が来年以降、財政赤字の規模を継続的に縮小できる可能性は、

非常に低いとして格付をAa2からAa3へ引き下げた。

※ S&P及びFitchはすでにAa3/AA-としていた。

Moody’s プレス(抄) 2024年12月14日

・ フランスの格付けをAa3に引き下げるという決定は、当面の間、大きな財政赤字を縮小できるような措置の範囲と規模を制限することになる同国の政治的な分

裂により、フランスの財政が大幅に弱体化するという弊社の見解を反映したものである。これは、政治的な分裂により、2024年10月の格付けアクションの根拠

となった基本シナリオから逸脱し、有意義な財政再建が妨げられる可能性が高まったためである。

・ 今後を見据えると、来年以降、次期政府が財政赤字の規模を継続的に縮小できる可能性は非常に低い。その結果、フランスの財政は今後3年間、2024

年10月のベースラインシナリオと比較して大幅に悪化すると予想される。

(%)

4

30年国債利回り

3

2

1

0

10年国債利回り

2023

2022

-1

2021

(出所)政府HP、報道等

2025年4月7日時点

・30年国債:4.01%

・10年国債:3.33%

2020

Moody’s プレス(抄) 2024年12月17日

・ 格付けアクションは、フランス政府の格付けが

Aa3に格下げされたことに伴うものである。

バルニエ内閣総辞職

(2024年12月5日)

2025

(注)BNPパリバ、クレディ・アグリコルS.A.、クレディ・アグリコル・コーポレート・アンド・イ

ンベストメント・バンク、クレディ・アグリコル・グループの全てのフランス地方銀行、フランス

相互信用連合銀行、商工信用銀行、クレディ・ミュチュエル・アルケアの長期預金、無

担保シニア債、発行体格付けを、Aa3からA1に格下げ。

5

2024

17日、国債格下げを受け、国内銀行7行も格下げ

フランス国債利回り(30年国債・10年国債)の推移

25

○ 2024年6月・7月の国民議会(下院)選挙の結果、与党連合が過半数割れ(245議席→166議席)一方、左派連合

が第一勢力になり(133議席→193議席)、右派の国民連合も伸長(89議席→126議席)。

○ 高い財政赤字によってEUの過剰赤字是正手続の下にあるため、9月に発足したバルニエ政権は、財政赤字を2025年に5%

へ縮減するために増税などを盛り込んだ予算案・社会保障財政法案を国会に提出したが、野党から反対され不信任案も可決。

12月5日、バルニエ内閣は総辞職し、12月13日、新たにバイル氏が首相に任命された。

翌14日、格付会社Moody’sは、政治混乱により、次期内閣が来年以降、財政赤字の規模を継続的に縮小できる可能性は、

非常に低いとして格付をAa2からAa3へ引き下げた。

※ S&P及びFitchはすでにAa3/AA-としていた。

Moody’s プレス(抄) 2024年12月14日

・ フランスの格付けをAa3に引き下げるという決定は、当面の間、大きな財政赤字を縮小できるような措置の範囲と規模を制限することになる同国の政治的な分

裂により、フランスの財政が大幅に弱体化するという弊社の見解を反映したものである。これは、政治的な分裂により、2024年10月の格付けアクションの根拠

となった基本シナリオから逸脱し、有意義な財政再建が妨げられる可能性が高まったためである。

・ 今後を見据えると、来年以降、次期政府が財政赤字の規模を継続的に縮小できる可能性は非常に低い。その結果、フランスの財政は今後3年間、2024

年10月のベースラインシナリオと比較して大幅に悪化すると予想される。

(%)

4

30年国債利回り

3

2

1

0

10年国債利回り

2023

2022

-1

2021

(出所)政府HP、報道等

2025年4月7日時点

・30年国債:4.01%

・10年国債:3.33%

2020

Moody’s プレス(抄) 2024年12月17日

・ 格付けアクションは、フランス政府の格付けが

Aa3に格下げされたことに伴うものである。

バルニエ内閣総辞職

(2024年12月5日)

2025

(注)BNPパリバ、クレディ・アグリコルS.A.、クレディ・アグリコル・コーポレート・アンド・イ

ンベストメント・バンク、クレディ・アグリコル・グループの全てのフランス地方銀行、フランス

相互信用連合銀行、商工信用銀行、クレディ・ミュチュエル・アルケアの長期預金、無

担保シニア債、発行体格付けを、Aa3からA1に格下げ。

5

2024

17日、国債格下げを受け、国内銀行7行も格下げ

フランス国債利回り(30年国債・10年国債)の推移

25