よむ、つかう、まなぶ。

○調査実施小委員会からの報告について 総-4-3 (54 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00170.html |

| 出典情報 | 中央社会保険医療協議会 総会(第533回 12/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

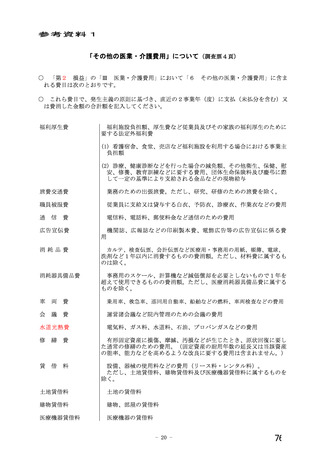

参考資料2

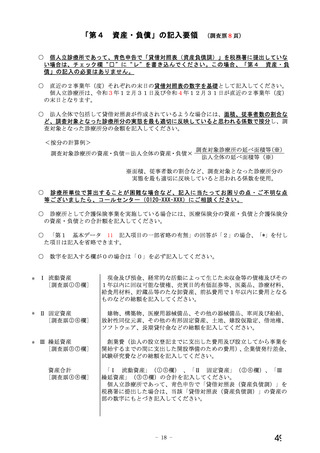

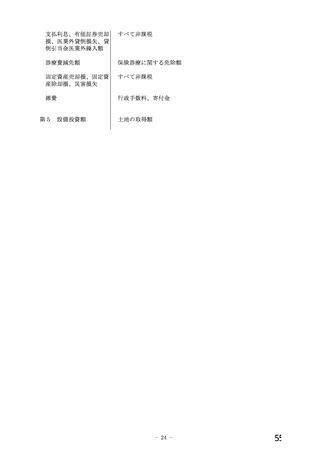

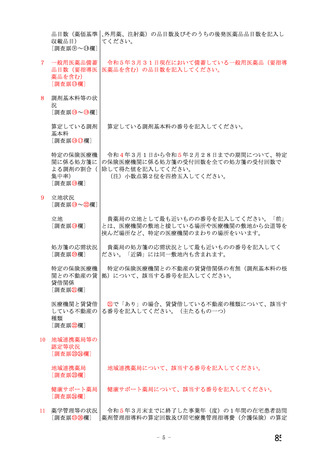

消費税関連項目について

○

○

以下の表は、費用の科目ごとに、一般的に消費税非課税となるものを記載しております。

「第2 損益」の「Ⅲ 医業・介護費用」、「第5

の記入の際の参考としてください。

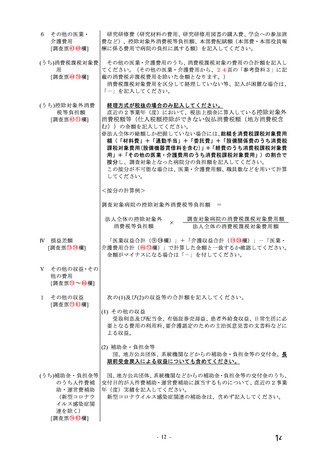

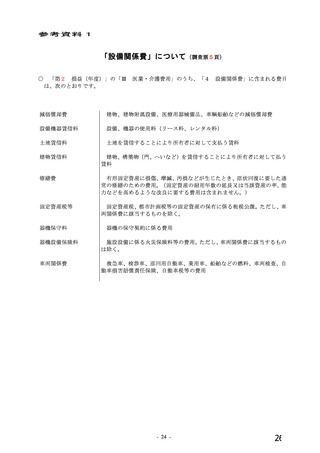

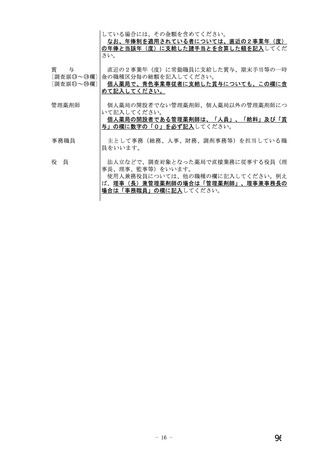

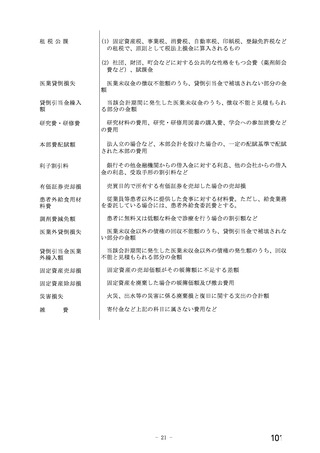

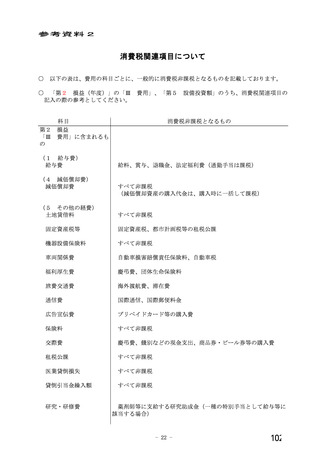

科目

第2 損益

「Ⅲ 医業・介護費用」に

含まれるもの

(1 給与費)

給与費

(6 減価償却費)

減価償却費

(7 その他の医業・介護

費用)

土地賃借料

設備投資額」のうち、消費税関連項目

消費税非課税となるもの

給料、賞与、退職金、法定福利費(通勤手当は課税)

すべて非課税

(減価償却資産の購入代金は、購入時に一括して課税)

すべて非課税

固定資産税等

固定資産税、都市計画税等の租税公課

機器設備保険料

すべて非課税

車両関係費

自動車損害賠償責任保険料、自動車税

福利厚生費

慶弔費、団体生命保険料

旅費交通費

海外渡航費、滞在費

通信費

国際通信、国際郵便料金

広告宣伝費

プリペイドカード等の購入費

保険料

すべて非課税

交際費

慶弔費、餞別などの現金支出、商品券・ビール券等の購入費

租税公課

すべて非課税

医業貸倒損失

すべて非課税

貸倒引当金繰入額

すべて非課税

研究費・研修費

医師等に支給する研究助成金(一種の特別手当として給与等に該

当する場合)

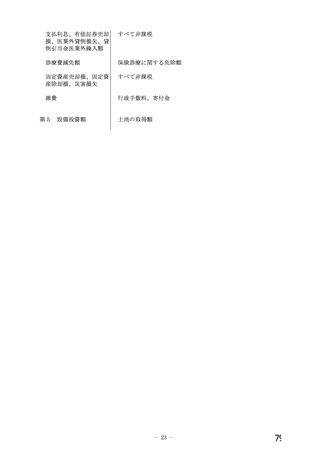

- 23 -

54

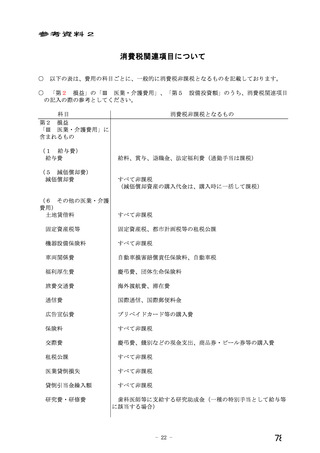

消費税関連項目について

○

○

以下の表は、費用の科目ごとに、一般的に消費税非課税となるものを記載しております。

「第2 損益」の「Ⅲ 医業・介護費用」、「第5

の記入の際の参考としてください。

科目

第2 損益

「Ⅲ 医業・介護費用」に

含まれるもの

(1 給与費)

給与費

(6 減価償却費)

減価償却費

(7 その他の医業・介護

費用)

土地賃借料

設備投資額」のうち、消費税関連項目

消費税非課税となるもの

給料、賞与、退職金、法定福利費(通勤手当は課税)

すべて非課税

(減価償却資産の購入代金は、購入時に一括して課税)

すべて非課税

固定資産税等

固定資産税、都市計画税等の租税公課

機器設備保険料

すべて非課税

車両関係費

自動車損害賠償責任保険料、自動車税

福利厚生費

慶弔費、団体生命保険料

旅費交通費

海外渡航費、滞在費

通信費

国際通信、国際郵便料金

広告宣伝費

プリペイドカード等の購入費

保険料

すべて非課税

交際費

慶弔費、餞別などの現金支出、商品券・ビール券等の購入費

租税公課

すべて非課税

医業貸倒損失

すべて非課税

貸倒引当金繰入額

すべて非課税

研究費・研修費

医師等に支給する研究助成金(一種の特別手当として給与等に該

当する場合)

- 23 -

54