よむ、つかう、まなぶ。

国立健康危機管理研究機構法案 参照条文 (17 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/topics/bukyoku/soumu/houritu/211.html |

| 出典情報 | 国立健康危機管理研究機構法案(令和5年3月7日提出)(3/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

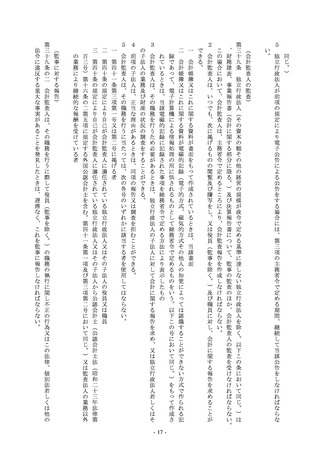

(各事 業年度 に係る 業務 の実績等 に関 する評 価)

行政 執行 法人は 、毎事 業年度 の終了 後、当 該事業 年度 におけ る業務 の実績 につい て、 主務大臣 の評 価を受 けなけ ればな らない 。

行政 執行法 人は 、前項 の規定 による 評価の ほか、 三年以 上五 年以下 の期間 で主務 省令 で定め る期間の 最後 の事業 年度の 終了後 、当 該期間 におけ

第三 十五条 の十一

2

(略)

る年度 目標 に定め る業務 運営の 効率 化に関 する事項 の実 施状況 につい て、主 務大 臣の評 価を受 けなけ ればな らな い。

3 ~7

独立行 政法人 の事業 年度は 、毎 年四月一 日に 始まり 、翌年 三月三 十一日 に終 わる。

(事 業年 度)

(略)

第三十六 条

2

独 立行政 法人の 会計は 、主務 省令 で定め るとこ ろによ り、原 則と して企業 会計 原則に よるも のとす る。

(企業 会計 原則)

第 三十七 条

(財 務諸表 等)

独 立行 政法人 は、毎 事業年 度、 貸借対照 表、損 益計 算書、 利益の 処分又 は損 失の処 理に関す る書 類その 他主務 省令で 定め る書類 及びこ

独 立行 政法人 は、第 一項の 附属明 細書そ の他主 務省 令で定 める書 類につ いては 、前 項の規定 によ る公告 に代え て、次 に掲げ る方 法のいず れか に

報 告書 、決算報 告書 及び監 査報告 を、各 事務所 に備 えて置き 、主 務省令 で定め る期間 、一般 の閲 覧に供 しなけ ればな らない 。

独立行 政法人 は、第 一項の 規定 による主 務大 臣の承 認を受 けたと きは 、遅滞 なく、 財務諸 表を官 報に 公告し、 かつ 、財務 諸表並 びに前 項の事 業

受けな ければ ならな い独立 行政法 人にあ って は、監 査報告 及び会 計監 査報告 。以下同 じ。 )を添 付しな ければ なら ない。

報告 書及 び予算 の区分 に従い 作成し た決算 報告書 並び に財務 諸表及 び決算 報告書 に関 する監査 報告 (次条 第一項 の規定 により 会計 監査人の 監査 を

独 立行政 法人 は、前項 の規 定によ り財務 諸表を 主務大 臣に 提出する とき は、こ れに主 務省令 で定め ると ころに より作 成した 当該事 業年度 の事業

い。

れらの 附属 明細書 (以下 「財務 諸表 」とい う。) を作成 し、当 該事業 年度の 終了 後三月 以内に 主務大 臣に提 出し 、その承 認を 受けな ければ ならな

第 三十八 条

2

3

4

一

電子公 告( 電子情報 処理 組織を 使用す る方法 その他 の情 報通信の 技術 を利用 する 方法であ って 総務省 令で定 めるも のによ り不 特定多数 の者 が

時 事に関 する事 項を 掲載する 日刊 新聞紙 に掲載 する方 法

よ り公告 するこ とがで きる。

二

公告す べき内 容であ る情報 の提 供を受け るこ とがで きる状 態に置 く措置 であ って総 務省令 で定め るもの をとる 公告の 方法 をいう 。次項 におい て

- 16 -

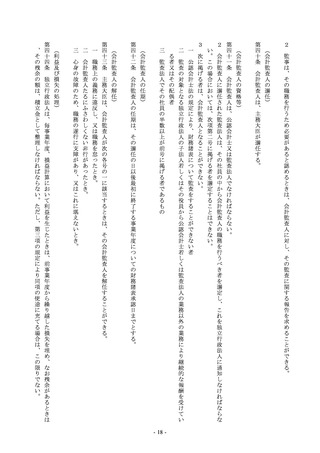

行政 執行 法人は 、毎事 業年度 の終了 後、当 該事業 年度 におけ る業務 の実績 につい て、 主務大臣 の評 価を受 けなけ ればな らない 。

行政 執行法 人は 、前項 の規定 による 評価の ほか、 三年以 上五 年以下 の期間 で主務 省令 で定め る期間の 最後 の事業 年度の 終了後 、当 該期間 におけ

第三 十五条 の十一

2

(略)

る年度 目標 に定め る業務 運営の 効率 化に関 する事項 の実 施状況 につい て、主 務大 臣の評 価を受 けなけ ればな らな い。

3 ~7

独立行 政法人 の事業 年度は 、毎 年四月一 日に 始まり 、翌年 三月三 十一日 に終 わる。

(事 業年 度)

(略)

第三十六 条

2

独 立行政 法人の 会計は 、主務 省令 で定め るとこ ろによ り、原 則と して企業 会計 原則に よるも のとす る。

(企業 会計 原則)

第 三十七 条

(財 務諸表 等)

独 立行 政法人 は、毎 事業年 度、 貸借対照 表、損 益計 算書、 利益の 処分又 は損 失の処 理に関す る書 類その 他主務 省令で 定め る書類 及びこ

独 立行 政法人 は、第 一項の 附属明 細書そ の他主 務省 令で定 める書 類につ いては 、前 項の規定 によ る公告 に代え て、次 に掲げ る方 法のいず れか に

報 告書 、決算報 告書 及び監 査報告 を、各 事務所 に備 えて置き 、主 務省令 で定め る期間 、一般 の閲 覧に供 しなけ ればな らない 。

独立行 政法人 は、第 一項の 規定 による主 務大 臣の承 認を受 けたと きは 、遅滞 なく、 財務諸 表を官 報に 公告し、 かつ 、財務 諸表並 びに前 項の事 業

受けな ければ ならな い独立 行政法 人にあ って は、監 査報告 及び会 計監 査報告 。以下同 じ。 )を添 付しな ければ なら ない。

報告 書及 び予算 の区分 に従い 作成し た決算 報告書 並び に財務 諸表及 び決算 報告書 に関 する監査 報告 (次条 第一項 の規定 により 会計 監査人の 監査 を

独 立行政 法人 は、前項 の規 定によ り財務 諸表を 主務大 臣に 提出する とき は、こ れに主 務省令 で定め ると ころに より作 成した 当該事 業年度 の事業

い。

れらの 附属 明細書 (以下 「財務 諸表 」とい う。) を作成 し、当 該事業 年度の 終了 後三月 以内に 主務大 臣に提 出し 、その承 認を 受けな ければ ならな

第 三十八 条

2

3

4

一

電子公 告( 電子情報 処理 組織を 使用す る方法 その他 の情 報通信の 技術 を利用 する 方法であ って 総務省 令で定 めるも のによ り不 特定多数 の者 が

時 事に関 する事 項を 掲載する 日刊 新聞紙 に掲載 する方 法

よ り公告 するこ とがで きる。

二

公告す べき内 容であ る情報 の提 供を受け るこ とがで きる状 態に置 く措置 であ って総 務省令 で定め るもの をとる 公告の 方法 をいう 。次項 におい て

- 16 -