よむ、つかう、まなぶ。

資料1 経済財政運営と改革の基本方針 2024原案 (38 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/0611/agenda.html |

| 出典情報 | 経済財政諮問会議(令和6年第8回 6/11)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

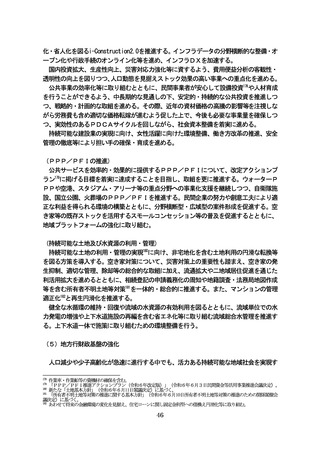

1.新たなステージに向けた経済財政政策

(これまでの経済・財政一体改革の進捗)

政府はこれまで、骨太方針2018で示された新経済・財政再生計画の下で、財政健全化目

標や主要分野の改革方針等を定め、

経済と財政の一体的な再生に向けた取組を進めてきた。

コロナや物価高に対して機動的な政策対応を行い、経済の下支えに万全を期す中で、毎

年度の当初予算では、財源を伴った防衛力強化やこども・子育て政策の拡充、経済・物価

動向等を踏まえた対応を行いつつ、歳出の目安に沿った予算編成を継続し、歳出効率化に

取り組んできた。

その結果、国・地方のPBは、コロナ対応により2020年度に大幅に悪化した後、基調と

して改善傾向にあり、緊急経済対策の執行による振れを伴いつつも、中長期の経済財政に

関する試算137で示された成長実現ケースの下、歳出改革努力の継続を前提として、2025年

度の黒字化が視野に入る状況にある。

債務残高対GDP比は、2020年度にPBの大幅な悪化から大きく上昇した。その後、2023

年度にはPBの改善と名目成長率の上昇に伴い前年から低下する見込みとなっている138。

(新たなステージに向けた経済財政政策の方向性)

こうした取組の下、我が国経済は、コロナ禍による落ち込みから回復し、第1章第1節

で述べたとおり、33年ぶりの高水準の賃上げ、史上最高水準の企業の設備投資など、現在、

デフレから完全に脱却し、成長型の経済を実現させる千載一遇の歴史的チャンスを迎えて

いる。

今後は、足下の賃金上昇を構造的な賃上げに結び付けるとともに、官民連携による前向

きな投資を喚起することで「成長と分配の好循環」につなげ、我が国経済を、デフレから

の完全脱却、そして、これまでの延長線上にない新たなステージへの移行へと導くことに

より、経済の規模を拡大させつつ、経済再生と財政健全化を両立させる歩みを更に大きく

前へと進める必要がある。

このため、経済財政政策については、物価・賃金・金利といった価格の上昇に対応しな

がら、これまでの危機対応から潜在成長率の引上げに軸足を置いた資源配分へと質を変化

させていくことが重要である。同時に、変化する金融環境の下、金利のある世界への移行

による利払費増加の懸念や大規模な政策対応を必要とする世界的な経済危機や大規模災害、

感染症等への備えが求められる中で、財政に対する市場の信認を確保するため、平時にお

いて債務残高対GDP比の安定的引下げを実現する持続可能な財政構造の確保を進めてい

く必要がある。

2.中期的な経済財政の枠組み

137

2024年1月22日内閣府公表。

公債等残高対GDP比は、2019 年度末 191.2%から 2020 年度末 208.5%まで大きく上昇。その後、2021 年度末 211.1%、

2022 年度末211.8%と推移し、2023 年度末は208.2%の見込みとなっている。

138

35

(これまでの経済・財政一体改革の進捗)

政府はこれまで、骨太方針2018で示された新経済・財政再生計画の下で、財政健全化目

標や主要分野の改革方針等を定め、

経済と財政の一体的な再生に向けた取組を進めてきた。

コロナや物価高に対して機動的な政策対応を行い、経済の下支えに万全を期す中で、毎

年度の当初予算では、財源を伴った防衛力強化やこども・子育て政策の拡充、経済・物価

動向等を踏まえた対応を行いつつ、歳出の目安に沿った予算編成を継続し、歳出効率化に

取り組んできた。

その結果、国・地方のPBは、コロナ対応により2020年度に大幅に悪化した後、基調と

して改善傾向にあり、緊急経済対策の執行による振れを伴いつつも、中長期の経済財政に

関する試算137で示された成長実現ケースの下、歳出改革努力の継続を前提として、2025年

度の黒字化が視野に入る状況にある。

債務残高対GDP比は、2020年度にPBの大幅な悪化から大きく上昇した。その後、2023

年度にはPBの改善と名目成長率の上昇に伴い前年から低下する見込みとなっている138。

(新たなステージに向けた経済財政政策の方向性)

こうした取組の下、我が国経済は、コロナ禍による落ち込みから回復し、第1章第1節

で述べたとおり、33年ぶりの高水準の賃上げ、史上最高水準の企業の設備投資など、現在、

デフレから完全に脱却し、成長型の経済を実現させる千載一遇の歴史的チャンスを迎えて

いる。

今後は、足下の賃金上昇を構造的な賃上げに結び付けるとともに、官民連携による前向

きな投資を喚起することで「成長と分配の好循環」につなげ、我が国経済を、デフレから

の完全脱却、そして、これまでの延長線上にない新たなステージへの移行へと導くことに

より、経済の規模を拡大させつつ、経済再生と財政健全化を両立させる歩みを更に大きく

前へと進める必要がある。

このため、経済財政政策については、物価・賃金・金利といった価格の上昇に対応しな

がら、これまでの危機対応から潜在成長率の引上げに軸足を置いた資源配分へと質を変化

させていくことが重要である。同時に、変化する金融環境の下、金利のある世界への移行

による利払費増加の懸念や大規模な政策対応を必要とする世界的な経済危機や大規模災害、

感染症等への備えが求められる中で、財政に対する市場の信認を確保するため、平時にお

いて債務残高対GDP比の安定的引下げを実現する持続可能な財政構造の確保を進めてい

く必要がある。

2.中期的な経済財政の枠組み

137

2024年1月22日内閣府公表。

公債等残高対GDP比は、2019 年度末 191.2%から 2020 年度末 208.5%まで大きく上昇。その後、2021 年度末 211.1%、

2022 年度末211.8%と推移し、2023 年度末は208.2%の見込みとなっている。

138

35