よむ、つかう、まなぶ。

社会保障 (72 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20221107.html |

| 出典情報 | 財政制度分科会(11/7)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

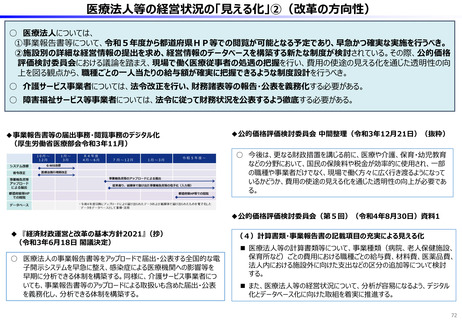

医療法人等の経営状況の「見える化」①(現状の問題点)

○ 社会福祉法人については、社会福祉法により計算書類等の届出・公表が義務化されていることに加え、99%の法人がWAM NET(社会福

祉法人の財務諸表等電子開示システム)へのアップロードによる情報公開を行っているため、個別の法人についてのデータをインターネットで閲

覧・ダウンロード可能であるほか、法人全体(約2万法人)の分析・集計も公表しているため、政策目的等での活用が可能となっている。

○ 医療法人については、事業報告書・損益計算書等の届出を義務化し、GーMIS(医療機関等情報支援システム)へのアップロードによる届

出も可能としているが、当該損益計算書からは法人全体の事業収益・費用等しか把握できない。

○ 障害福祉サービス等事業者は、法令上、財務書類の報告・公表が義務化されているにもかかわらず、「障害福祉サービス等情報検索」での財

務状況の公表が低調となっている。

○ さらに、介護保険法等では、介護サービス事業者による財務書類の報告・公表が義務化されていない。

◆財務データの法制上の取扱い

社会福祉法人

(社会福祉法)

医療法人

(医療法)

障害福祉サービス事業者

(障害者総合支援法)

介護サービス事業者

(介護保険法)

公表対象のサービス等情報について、

届出・ 収支計算書等の計算書類等について、所 事業報告書・損益計算書等について、都

都道府県への報告義務(76条の3

報告義務 轄庁への届出義務(59条)

道府県への届出義務(52条①)

①)

介護サービス情報について、都道府県

への報告義務(115条の35①)

事業報告書・損益計算書等について、規

模の大きい法人において公告義務(51

収支計算書等の計算書類等について、全

都道府県は、報告を受けた後、報告内

公表義務

条の3②)

ての法人において公表義務(59条の2)

容を公表する義務(76条の3②)

それ以外の法人は備え付けの上、求めら

れれば閲覧に供する義務(51条の4①)

都道府県は、報告を受けた後、報告内

容を公表する義務(115条の35②)

公表対象 計算書類、財産目録等(59条)

事業報告書・損益計算書等(51条・52 事業所等の財務状況

条)

(施行規則別表一)

都道府県知事は所轄庁から提供を受け

た計算書類等を厚生労働大臣に報告

(59条の2②③)

届出後の

一般の方から請求があった場合、都道府

厚生労働省は、データベースの整備を図り、

取扱い

県は閲覧に供する義務(52条②)

インターネット等の利用を通じて迅速に当

該情報を提供できるように必要な施策を

実施(59条の2⑤)

公表・届出については、WAM NETへの

インターネット

アップロードをもって、実施したことと見なさ G-MISへのアップロードにより届出が可能

の活用

れる。

障害福祉サービス等情報検索では、事

業所等の直近年度の決算資料が公表

されるが、実際に公表されている事業所

等は限定的(全事業所等の4割程

度)。

―

(財務状況に係る規定なし)

報告・公表内容

【基本的な項目】

事業所の名称、所在地等、従業者に

関するもの、提供サービスの内容、利用

料等、法人情報 等

【事業所運営にかかる各種取組】

利用者の権利擁護の取組、サービスの

質の確保への取組、相談・苦情等への

対応、外部機関等との連携、事業運

営・管理の体制 等

71

○ 社会福祉法人については、社会福祉法により計算書類等の届出・公表が義務化されていることに加え、99%の法人がWAM NET(社会福

祉法人の財務諸表等電子開示システム)へのアップロードによる情報公開を行っているため、個別の法人についてのデータをインターネットで閲

覧・ダウンロード可能であるほか、法人全体(約2万法人)の分析・集計も公表しているため、政策目的等での活用が可能となっている。

○ 医療法人については、事業報告書・損益計算書等の届出を義務化し、GーMIS(医療機関等情報支援システム)へのアップロードによる届

出も可能としているが、当該損益計算書からは法人全体の事業収益・費用等しか把握できない。

○ 障害福祉サービス等事業者は、法令上、財務書類の報告・公表が義務化されているにもかかわらず、「障害福祉サービス等情報検索」での財

務状況の公表が低調となっている。

○ さらに、介護保険法等では、介護サービス事業者による財務書類の報告・公表が義務化されていない。

◆財務データの法制上の取扱い

社会福祉法人

(社会福祉法)

医療法人

(医療法)

障害福祉サービス事業者

(障害者総合支援法)

介護サービス事業者

(介護保険法)

公表対象のサービス等情報について、

届出・ 収支計算書等の計算書類等について、所 事業報告書・損益計算書等について、都

都道府県への報告義務(76条の3

報告義務 轄庁への届出義務(59条)

道府県への届出義務(52条①)

①)

介護サービス情報について、都道府県

への報告義務(115条の35①)

事業報告書・損益計算書等について、規

模の大きい法人において公告義務(51

収支計算書等の計算書類等について、全

都道府県は、報告を受けた後、報告内

公表義務

条の3②)

ての法人において公表義務(59条の2)

容を公表する義務(76条の3②)

それ以外の法人は備え付けの上、求めら

れれば閲覧に供する義務(51条の4①)

都道府県は、報告を受けた後、報告内

容を公表する義務(115条の35②)

公表対象 計算書類、財産目録等(59条)

事業報告書・損益計算書等(51条・52 事業所等の財務状況

条)

(施行規則別表一)

都道府県知事は所轄庁から提供を受け

た計算書類等を厚生労働大臣に報告

(59条の2②③)

届出後の

一般の方から請求があった場合、都道府

厚生労働省は、データベースの整備を図り、

取扱い

県は閲覧に供する義務(52条②)

インターネット等の利用を通じて迅速に当

該情報を提供できるように必要な施策を

実施(59条の2⑤)

公表・届出については、WAM NETへの

インターネット

アップロードをもって、実施したことと見なさ G-MISへのアップロードにより届出が可能

の活用

れる。

障害福祉サービス等情報検索では、事

業所等の直近年度の決算資料が公表

されるが、実際に公表されている事業所

等は限定的(全事業所等の4割程

度)。

―

(財務状況に係る規定なし)

報告・公表内容

【基本的な項目】

事業所の名称、所在地等、従業者に

関するもの、提供サービスの内容、利用

料等、法人情報 等

【事業所運営にかかる各種取組】

利用者の権利擁護の取組、サービスの

質の確保への取組、相談・苦情等への

対応、外部機関等との連携、事業運

営・管理の体制 等

71