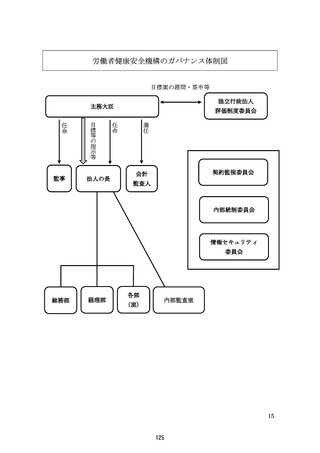

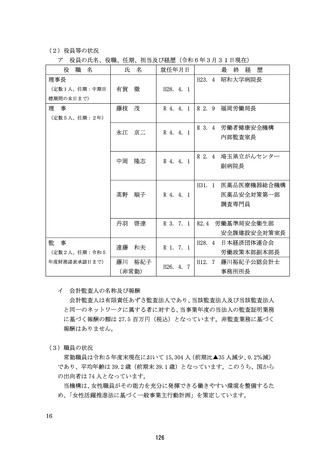

よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

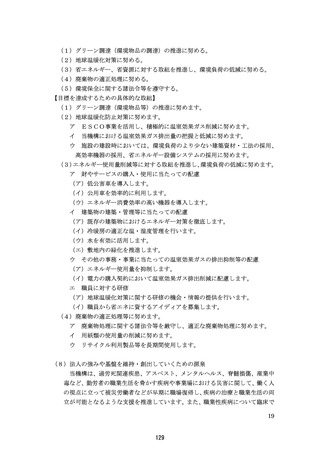

(法人単位)

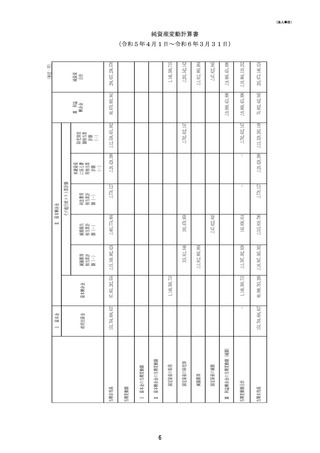

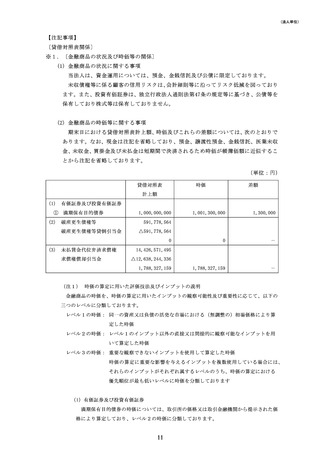

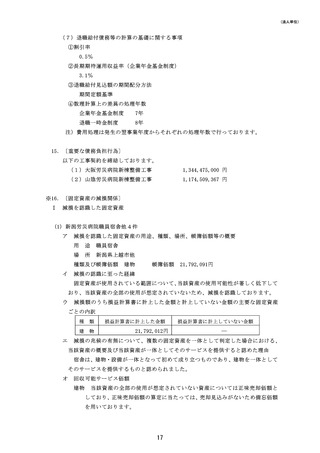

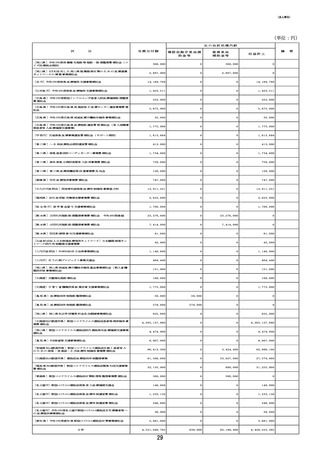

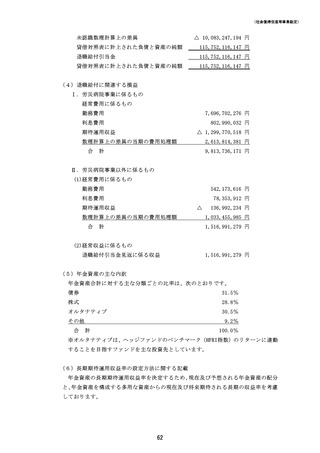

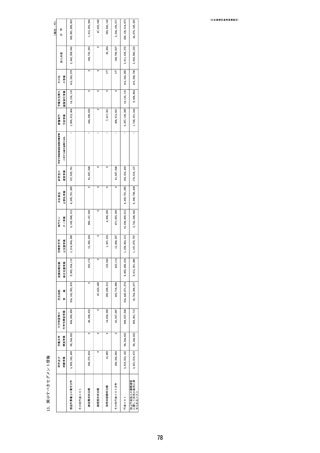

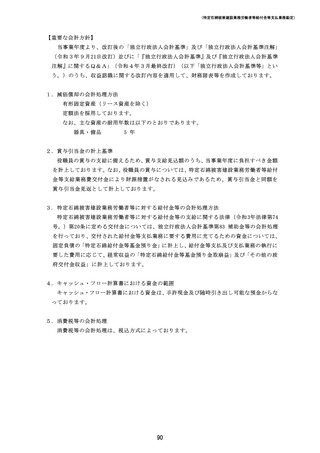

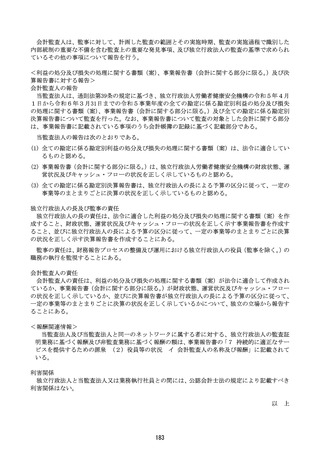

11.収益及び費用の計上基準

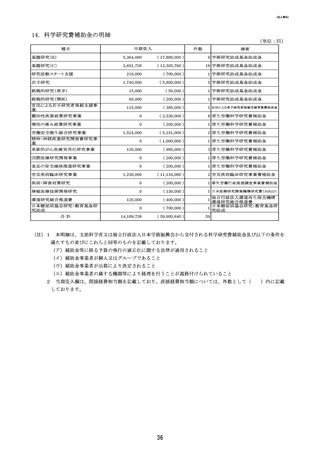

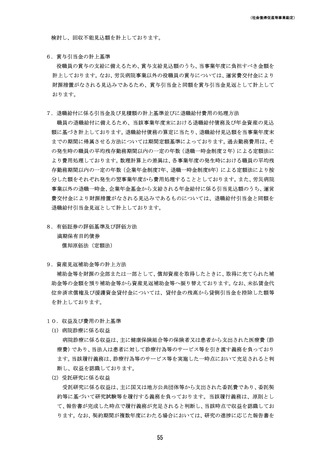

(1) 病院診療に係る収益

病院診療に係る収益は、主に健康保険組合等の保険者又は患者から支出された医療費(診

療費)であり、当法人は患者に対して診療行為等のサービス等を引き渡す義務を負っており

ます。当該履行義務は、診療行為等のサービス等を実施した一時点において充足されると判

断し、収益を認識しております。

(2) 受託研究に係る収益

受託研究に係る収益は、主に国又は地方公共団体等から支出された委託費であり、委託契

約等に基づいて研究試験等を履行する義務を負っております。当該履行義務は、原則とし

て、報告書が完成した時点で履行義務が充足されると判断し、当該時点で収益を認識してお

ります。なお、契約期間が複数年度にわたる場合においては、研究の進捗に応じた報告書を

提出した時点で、各年度にて収益を認識しております。

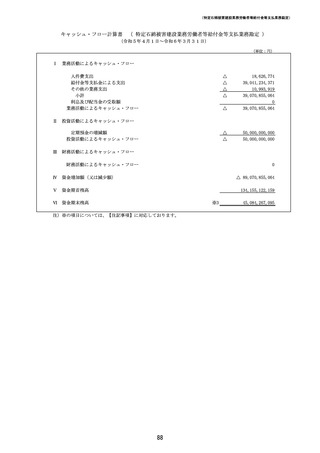

12.キャッシュ・フロー計算書における資金の範囲

キャッシュ・フロー計算書における資金は、手許現金及び随時引き出し可能な預金からなっ

ております。

13.消費税等の会計処理

消費税等の会計処理は、税込方式によっております。

10

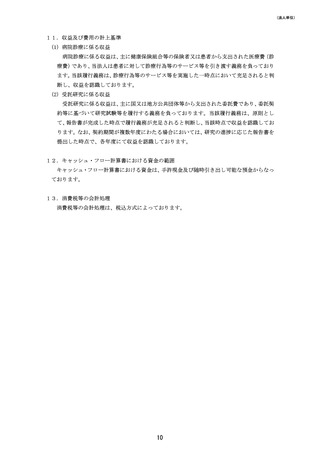

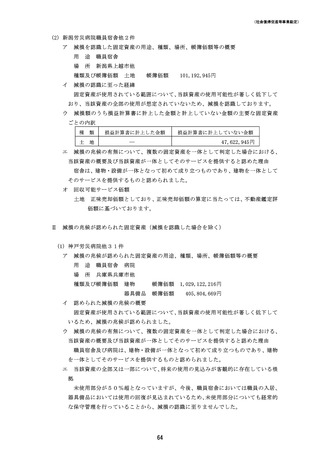

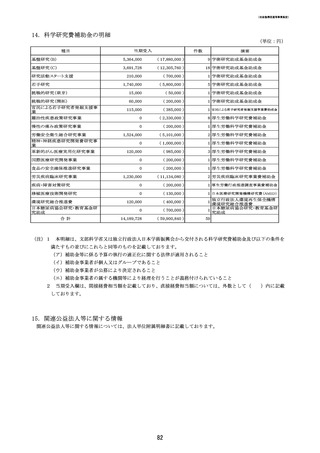

11.収益及び費用の計上基準

(1) 病院診療に係る収益

病院診療に係る収益は、主に健康保険組合等の保険者又は患者から支出された医療費(診

療費)であり、当法人は患者に対して診療行為等のサービス等を引き渡す義務を負っており

ます。当該履行義務は、診療行為等のサービス等を実施した一時点において充足されると判

断し、収益を認識しております。

(2) 受託研究に係る収益

受託研究に係る収益は、主に国又は地方公共団体等から支出された委託費であり、委託契

約等に基づいて研究試験等を履行する義務を負っております。当該履行義務は、原則とし

て、報告書が完成した時点で履行義務が充足されると判断し、当該時点で収益を認識してお

ります。なお、契約期間が複数年度にわたる場合においては、研究の進捗に応じた報告書を

提出した時点で、各年度にて収益を認識しております。

12.キャッシュ・フロー計算書における資金の範囲

キャッシュ・フロー計算書における資金は、手許現金及び随時引き出し可能な預金からなっ

ております。

13.消費税等の会計処理

消費税等の会計処理は、税込方式によっております。

10