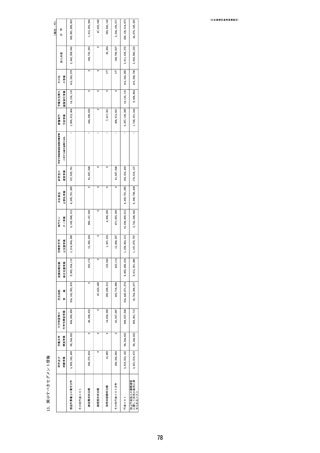

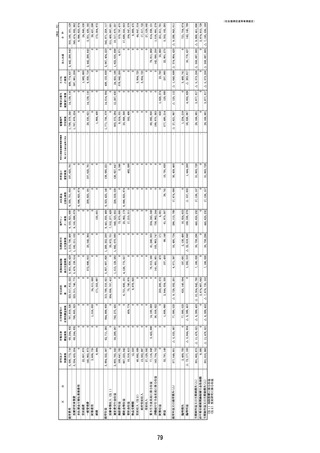

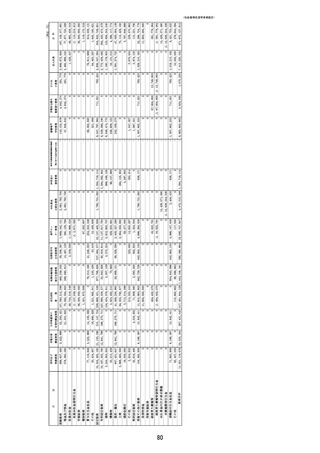

よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (57 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

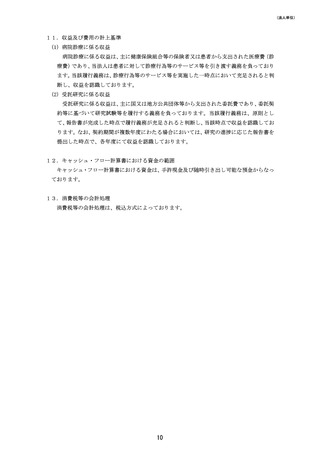

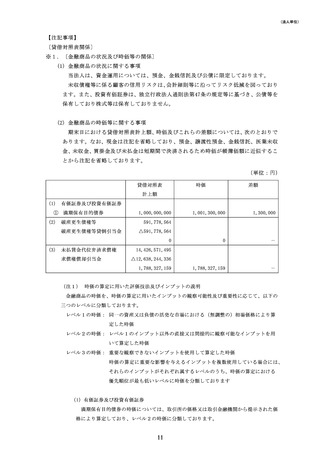

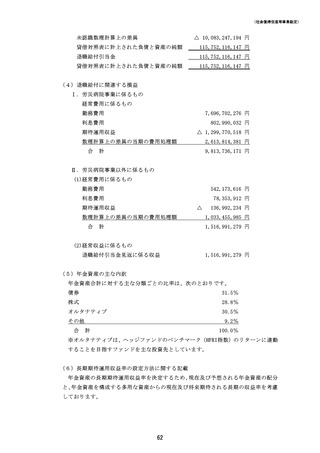

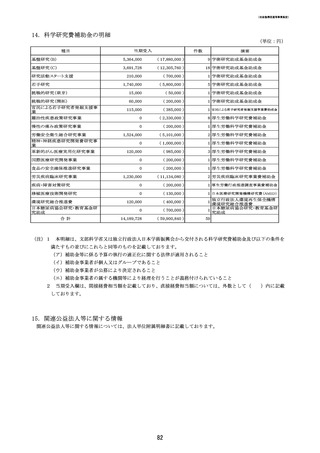

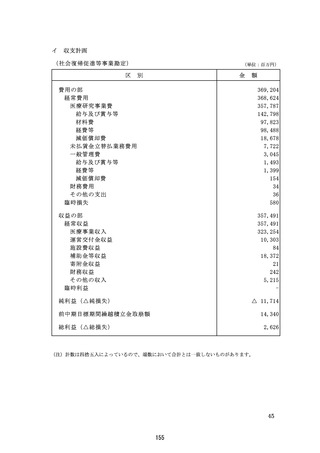

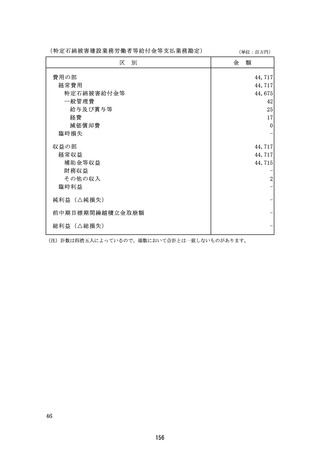

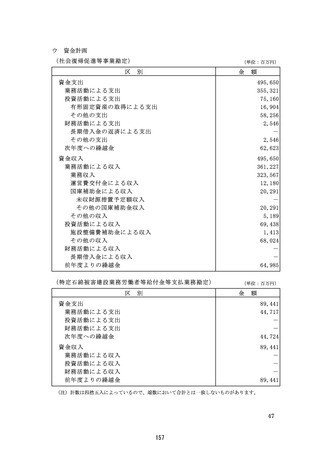

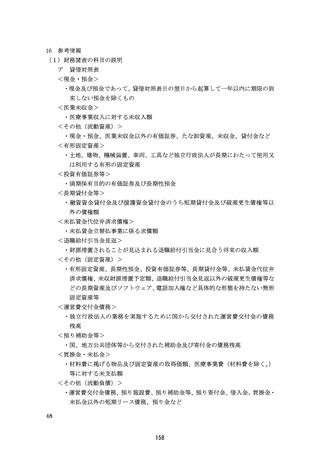

(社会復帰促進等事業勘定)

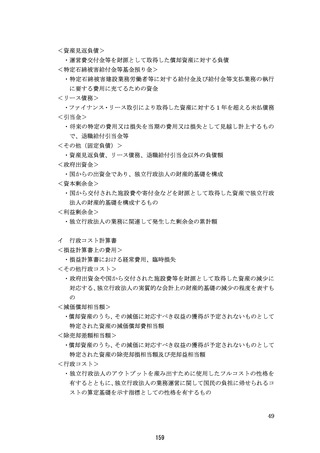

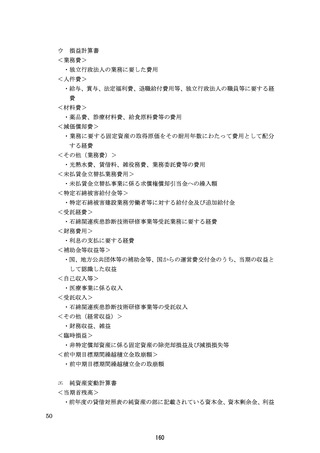

検討し、回収不能見込額を計上しております。

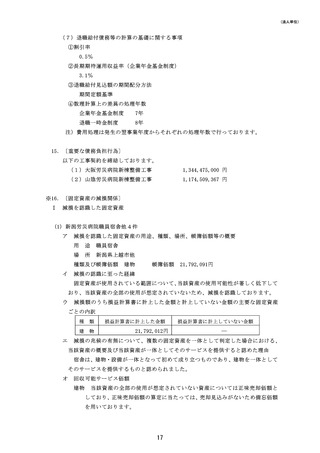

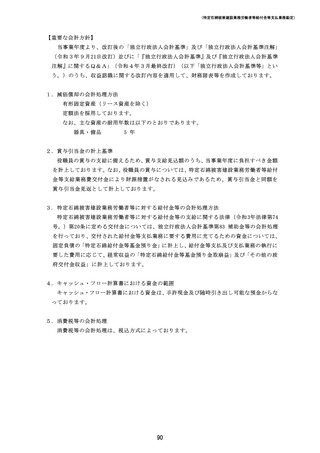

6.賞与引当金の計上基準

役職員の賞与の支給に備えるため、賞与支給見込額のうち、当事業年度に負担すべき金額を

計上しております。なお、労災病院事業以外の役職員の賞与については、運営費交付金により

財源措置がなされる見込みであるため、賞与引当金と同額を賞与引当金見返として計上して

おります。

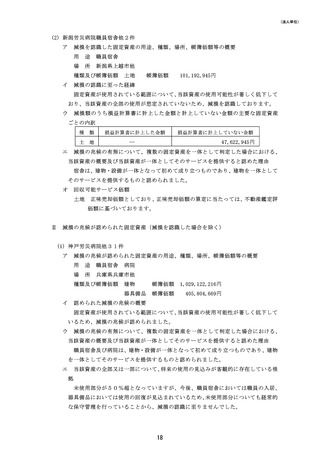

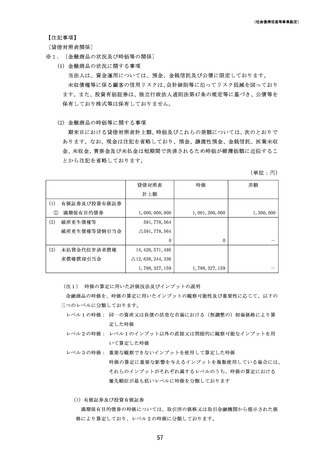

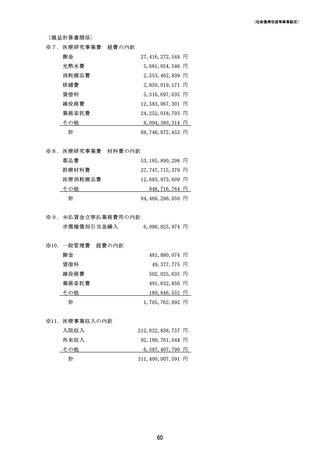

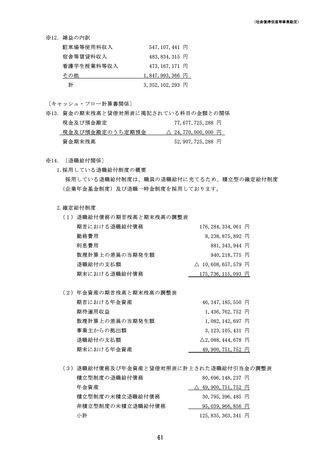

7.退職給付に係る引当金及び見積額の計上基準並びに退職給付費用の処理方法

職員の退職給付に備えるため、当該事業年度末における退職給付債務及び年金資産の見込

額に基づき計上しております。退職給付債務の算定に当たり、退職給付見込額を当事業年度末

までの期間に帰属させる方法については期間定額基準によっております。過去勤務費用は、そ

の発生時の職員の平均残存勤務期間以内の一定の年数(退職一時金制度2年)による定額法に

より費用処理しております。数理計算上の差異は、各事業年度の発生時における職員の平均残

存勤務期間以内の一定の年数(企業年金制度7年、退職一時金制度8年)による定額法により按

分した額をそれぞれ発生の翌事業年度から費用処理することとしております。また、労災病院

事業以外の退職一時金、企業年金基金から支給される年金給付に係る引当見込額のうち、運営

費交付金により財源措置がなされる見込みであるものについては、退職給付引当金と同額を

退職給付引当金見返として計上しております。

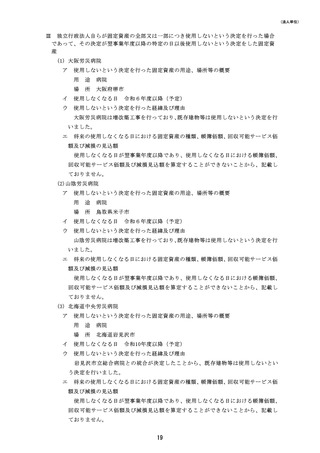

8.有価証券の評価基準及び評価方法

満期保有目的債券

償却原価法(定額法)

9.資産見返補助金等の計上方法

補助金等を財源の全部または一部として、償却資産を取得したときに、取得に充てられた補

助金等の金額を預り補助金等から資産見返補助金等へ振り替えております。なお、未払賃金代

位弁済求償権及び援護資金貸付金については、貸付金の残高から貸倒引当金を控除した額等

を計上しております。

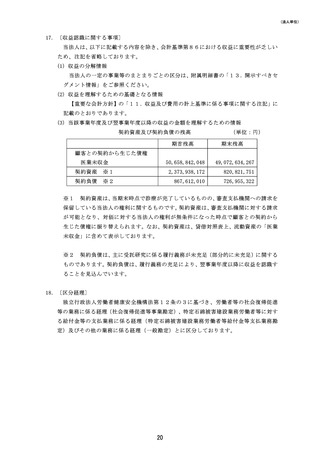

10.収益及び費用の計上基準

(1) 病院診療に係る収益

病院診療に係る収益は、主に健康保険組合等の保険者又は患者から支出された医療費(診

療費)であり、当法人は患者に対して診療行為等のサービス等を引き渡す義務を負っており

ます。当該履行義務は、診療行為等のサービス等を実施した一時点において充足されると判

断し、収益を認識しております。

(2) 受託研究に係る収益

受託研究に係る収益は、主に国又は地方公共団体等から支出された委託費であり、委託契

約等に基づいて研究試験等を履行する義務を負っております。当該履行義務は、原則とし

て、報告書が完成した時点で履行義務が充足されると判断し、当該時点で収益を認識してお

ります。なお、契約期間が複数年度にわたる場合においては、研究の進捗に応じた報告書を

55

検討し、回収不能見込額を計上しております。

6.賞与引当金の計上基準

役職員の賞与の支給に備えるため、賞与支給見込額のうち、当事業年度に負担すべき金額を

計上しております。なお、労災病院事業以外の役職員の賞与については、運営費交付金により

財源措置がなされる見込みであるため、賞与引当金と同額を賞与引当金見返として計上して

おります。

7.退職給付に係る引当金及び見積額の計上基準並びに退職給付費用の処理方法

職員の退職給付に備えるため、当該事業年度末における退職給付債務及び年金資産の見込

額に基づき計上しております。退職給付債務の算定に当たり、退職給付見込額を当事業年度末

までの期間に帰属させる方法については期間定額基準によっております。過去勤務費用は、そ

の発生時の職員の平均残存勤務期間以内の一定の年数(退職一時金制度2年)による定額法に

より費用処理しております。数理計算上の差異は、各事業年度の発生時における職員の平均残

存勤務期間以内の一定の年数(企業年金制度7年、退職一時金制度8年)による定額法により按

分した額をそれぞれ発生の翌事業年度から費用処理することとしております。また、労災病院

事業以外の退職一時金、企業年金基金から支給される年金給付に係る引当見込額のうち、運営

費交付金により財源措置がなされる見込みであるものについては、退職給付引当金と同額を

退職給付引当金見返として計上しております。

8.有価証券の評価基準及び評価方法

満期保有目的債券

償却原価法(定額法)

9.資産見返補助金等の計上方法

補助金等を財源の全部または一部として、償却資産を取得したときに、取得に充てられた補

助金等の金額を預り補助金等から資産見返補助金等へ振り替えております。なお、未払賃金代

位弁済求償権及び援護資金貸付金については、貸付金の残高から貸倒引当金を控除した額等

を計上しております。

10.収益及び費用の計上基準

(1) 病院診療に係る収益

病院診療に係る収益は、主に健康保険組合等の保険者又は患者から支出された医療費(診

療費)であり、当法人は患者に対して診療行為等のサービス等を引き渡す義務を負っており

ます。当該履行義務は、診療行為等のサービス等を実施した一時点において充足されると判

断し、収益を認識しております。

(2) 受託研究に係る収益

受託研究に係る収益は、主に国又は地方公共団体等から支出された委託費であり、委託契

約等に基づいて研究試験等を履行する義務を負っております。当該履行義務は、原則とし

て、報告書が完成した時点で履行義務が充足されると判断し、当該時点で収益を認識してお

ります。なお、契約期間が複数年度にわたる場合においては、研究の進捗に応じた報告書を

55