よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (64 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

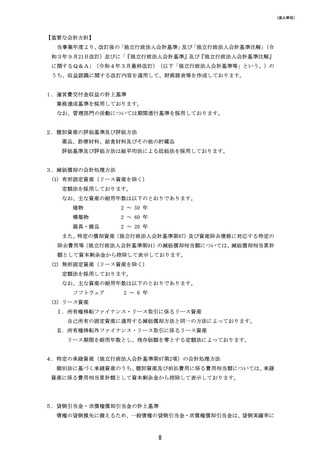

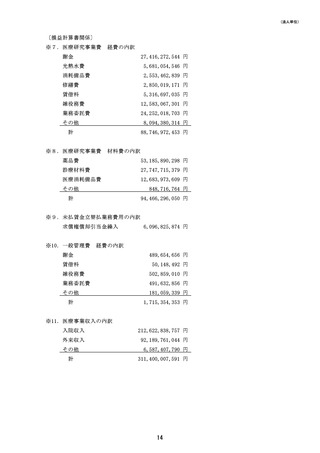

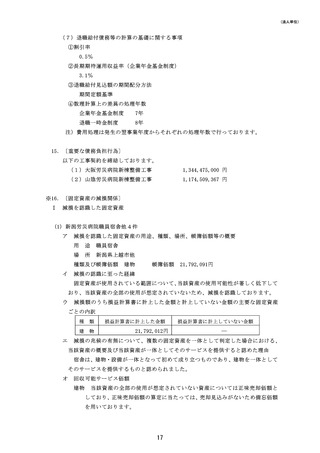

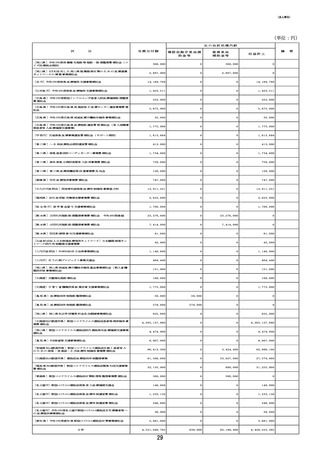

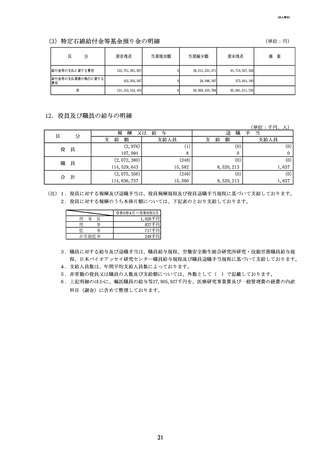

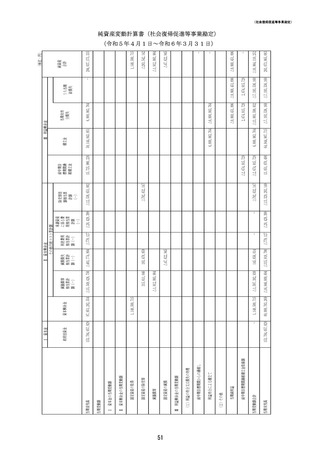

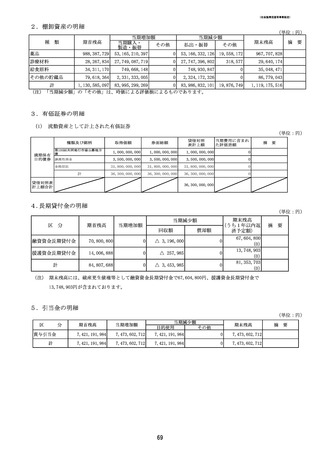

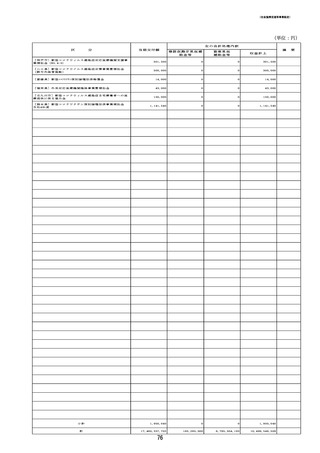

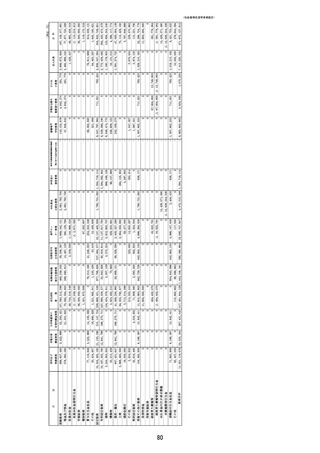

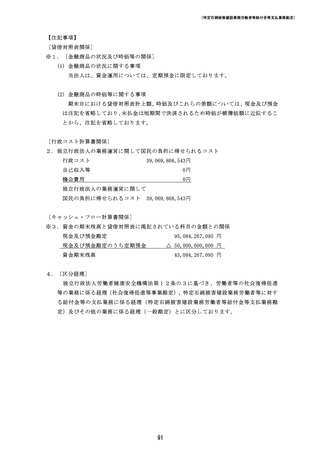

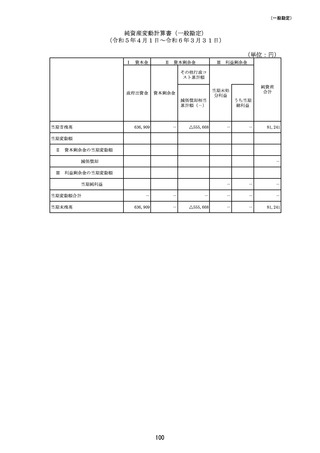

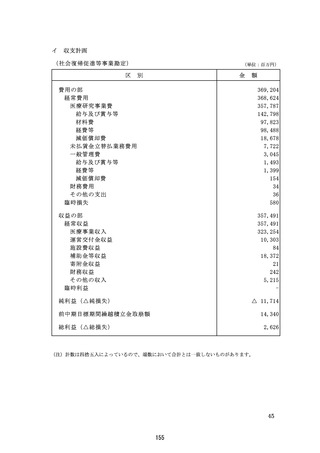

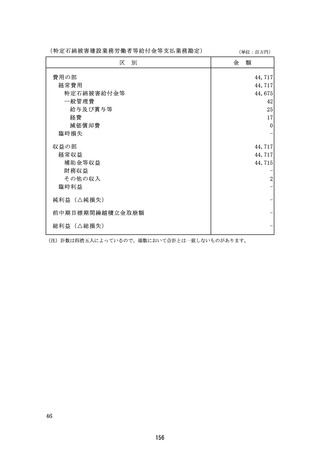

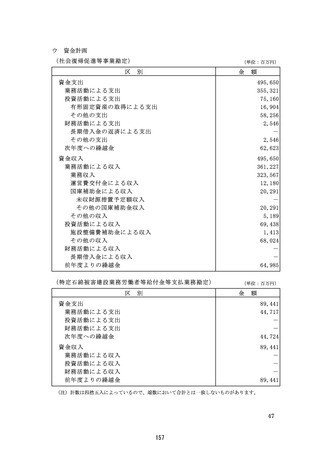

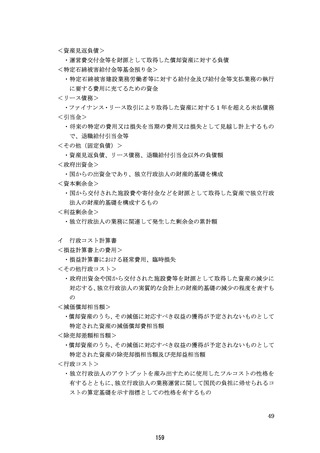

(社会復帰促進等事業勘定)

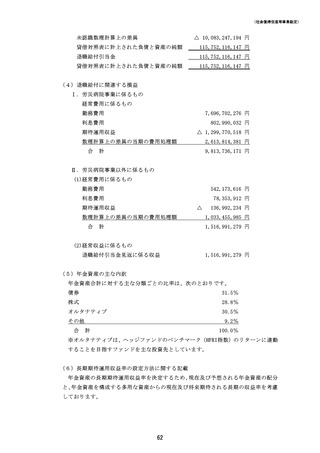

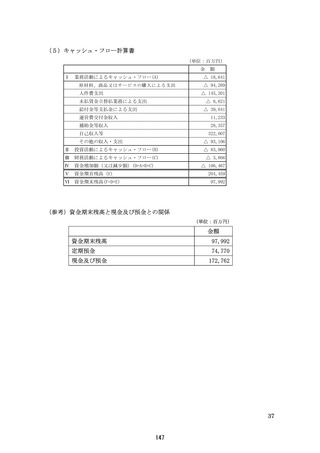

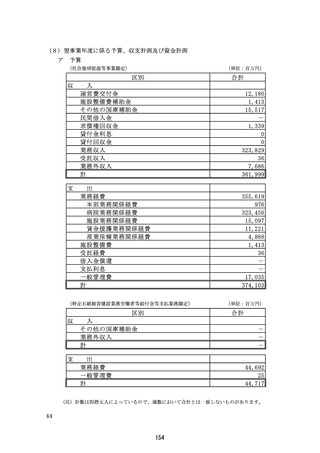

未認識数理計算上の差異

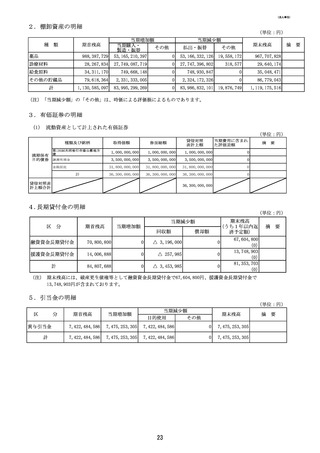

△ 10,083,247,194 円

貸借対照表に計上された負債と資産の純額

115,752,116,147 円

退職給付引当金

115,752,116,147 円

貸借対照表に計上された負債と資産の純額

115,752,116,147 円

(4)退職給付に関連する損益

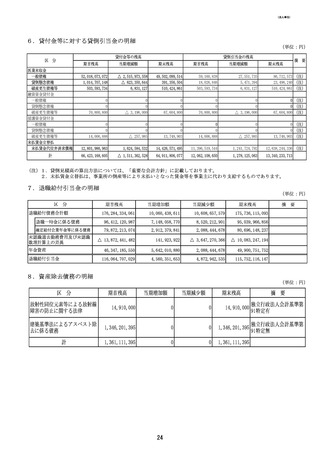

Ⅰ.労災病院事業に係るもの

経常費用に係るもの

勤務費用

7,696,702,276 円

利息費用

802,990,032 円

期待運用収益

△ 1,299,770,518 円

数理計算上の差異の当期の費用処理額

合

2,613,814,381 円

計

9,813,736,171 円

Ⅱ.労災病院事業以外に係るもの

(1)経常費用に係るもの

勤務費用

542,173,616 円

利息費用

78,353,912 円

期待運用収益

△

数理計算上の差異の当期の費用処理額

合

計

136,992,234 円

1,033,455,985 円

1,516,991,279 円

(2)経常収益に係るもの

退職給付引当金見返に係る収益

1,516,991,279 円

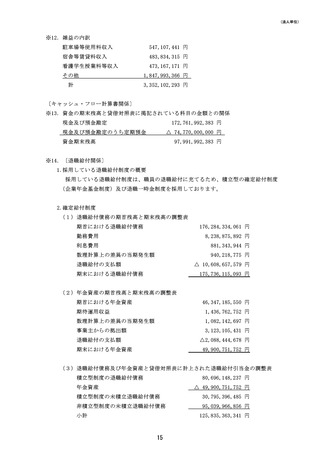

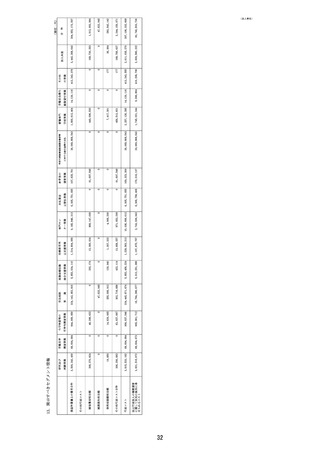

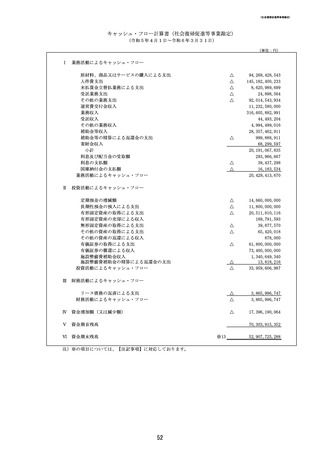

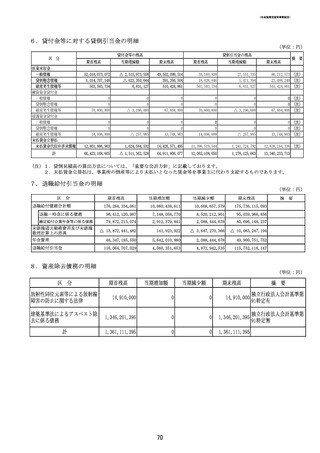

(5)年金資産の主な内訳

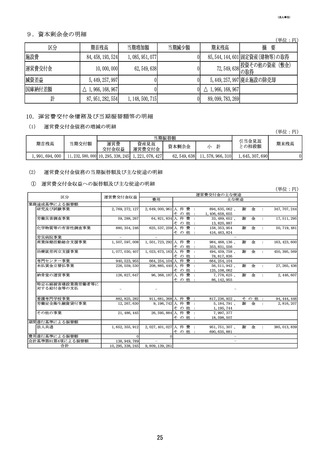

年金資産合計に対する主な分類ごとの比率は、次のとおりです。

債券

31.5%

株式

28.8%

オルタナティブ

30.5%

その他

9.2%

合

計

100.0%

※オルタナティブは、ヘッジファンドのベンチマーク(HFRI指数)のリターンに連動

することを目指すファンドを主な投資先としています。

(6)長期期待運用収益率の設定方法に関する記載

年金資産の長期期待運用収益率を決定するため、現在及び予想される年金資産の配分

と、年金資産を構成する多用な資産からの現在及び将来期待される長期の収益率を考慮

しております。

62

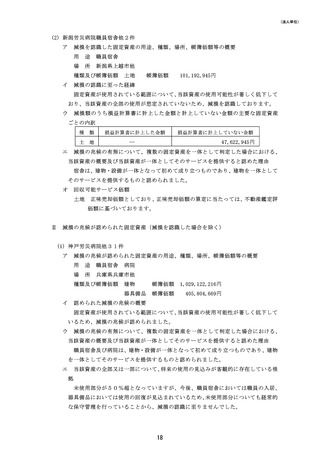

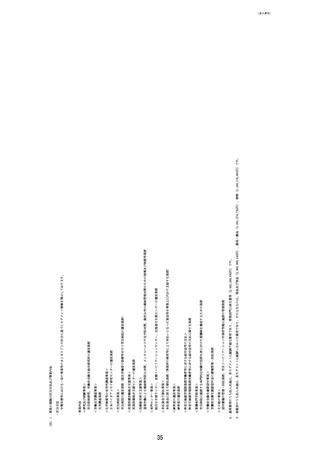

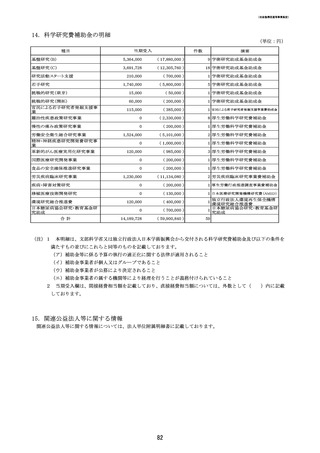

未認識数理計算上の差異

△ 10,083,247,194 円

貸借対照表に計上された負債と資産の純額

115,752,116,147 円

退職給付引当金

115,752,116,147 円

貸借対照表に計上された負債と資産の純額

115,752,116,147 円

(4)退職給付に関連する損益

Ⅰ.労災病院事業に係るもの

経常費用に係るもの

勤務費用

7,696,702,276 円

利息費用

802,990,032 円

期待運用収益

△ 1,299,770,518 円

数理計算上の差異の当期の費用処理額

合

2,613,814,381 円

計

9,813,736,171 円

Ⅱ.労災病院事業以外に係るもの

(1)経常費用に係るもの

勤務費用

542,173,616 円

利息費用

78,353,912 円

期待運用収益

△

数理計算上の差異の当期の費用処理額

合

計

136,992,234 円

1,033,455,985 円

1,516,991,279 円

(2)経常収益に係るもの

退職給付引当金見返に係る収益

1,516,991,279 円

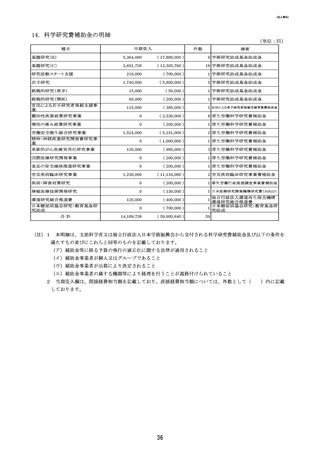

(5)年金資産の主な内訳

年金資産合計に対する主な分類ごとの比率は、次のとおりです。

債券

31.5%

株式

28.8%

オルタナティブ

30.5%

その他

9.2%

合

計

100.0%

※オルタナティブは、ヘッジファンドのベンチマーク(HFRI指数)のリターンに連動

することを目指すファンドを主な投資先としています。

(6)長期期待運用収益率の設定方法に関する記載

年金資産の長期期待運用収益率を決定するため、現在及び予想される年金資産の配分

と、年金資産を構成する多用な資産からの現在及び将来期待される長期の収益率を考慮

しております。

62