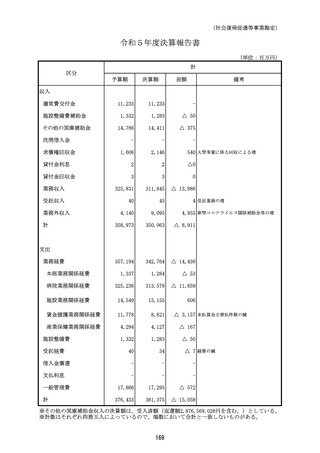

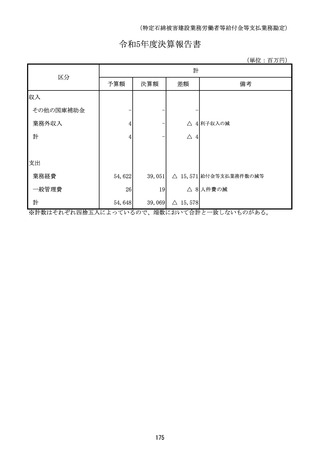

よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (22 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

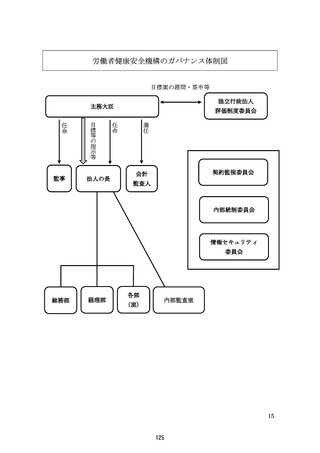

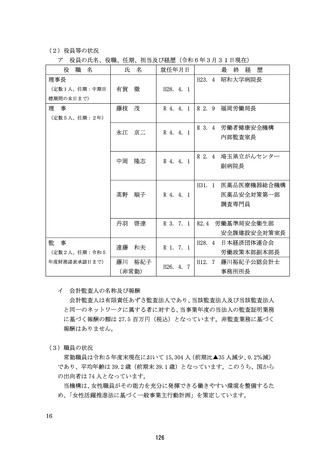

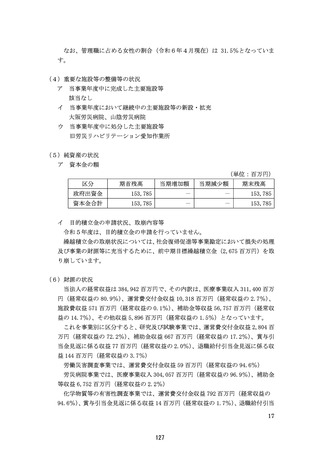

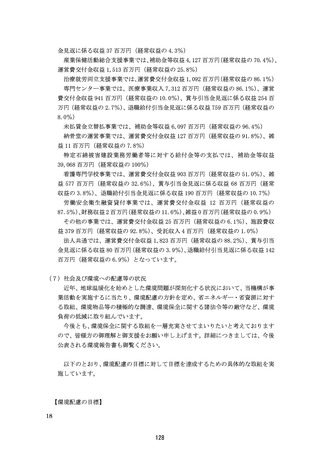

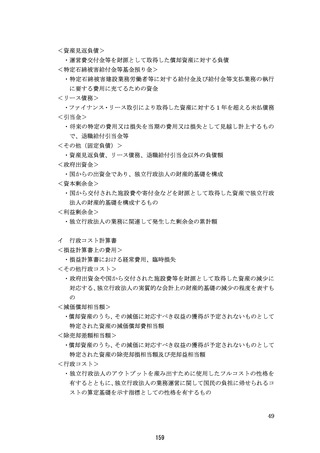

(法人単位)

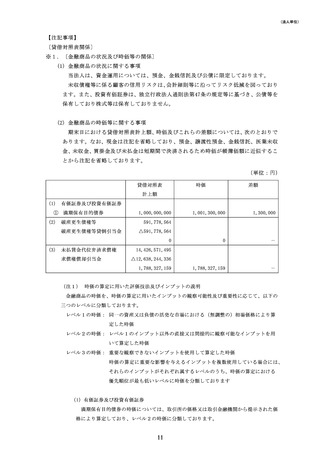

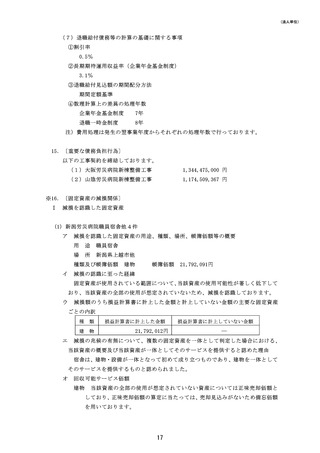

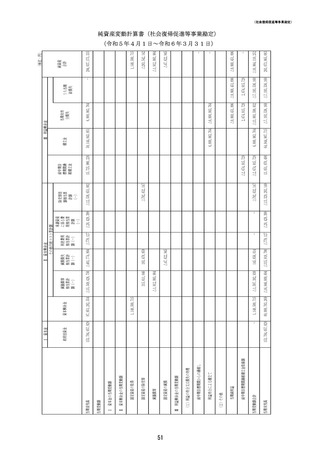

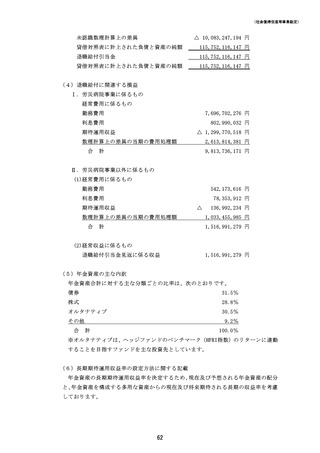

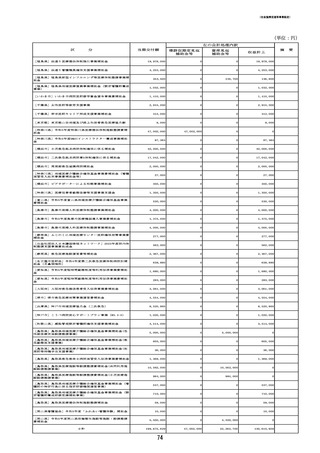

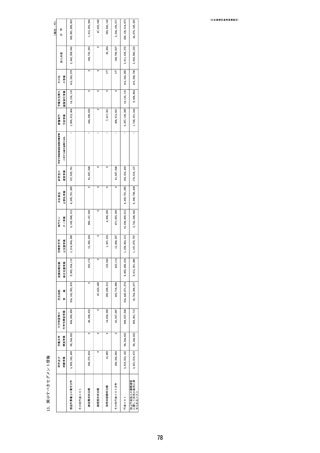

17. 〔収益認識に関する事項〕

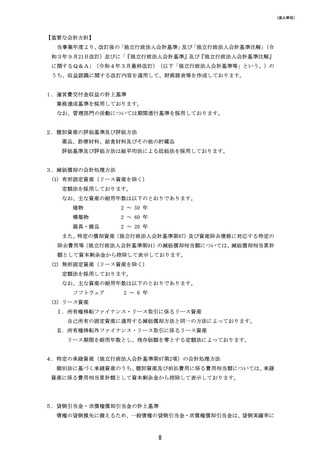

当法人は、以下に記載する内容を除き、会計基準第86における収益に重要性が乏しい

ため、注記を省略しております。

(1) 収益の分解情報

当法人の一定の事業等のまとまりごとの区分は、附属明細書の「13.開示すべきセ

グメント情報」をご参照ください。

(2) 収益を理解するための基礎となる情報

【重要な会計方針】の「11.収益及び費用の計上基準に係る事項に関する注記」に

記載のとおりであります。

(3) 当該事業年度及び翌事業年度以降の収益の金額を理解するための情報

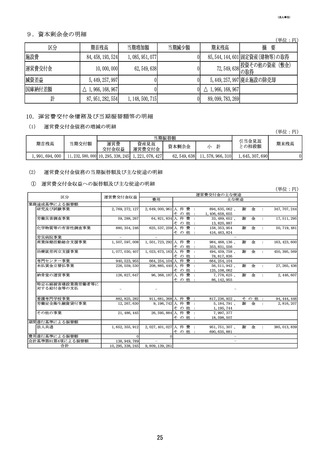

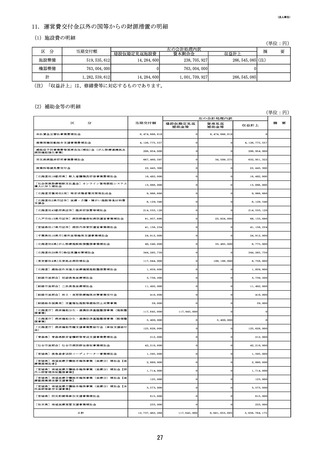

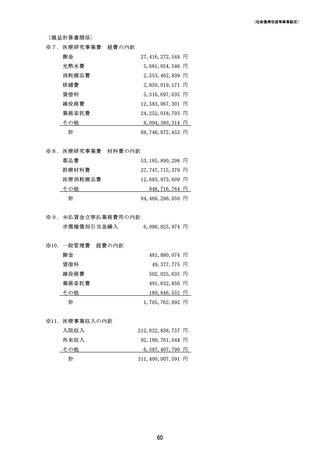

契約資産及び契約負債の残高

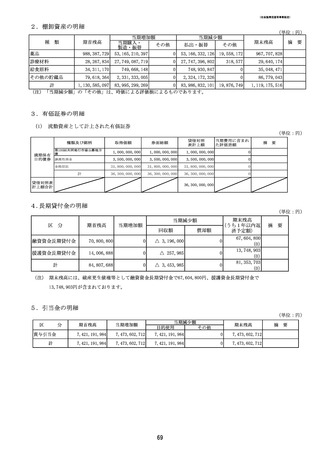

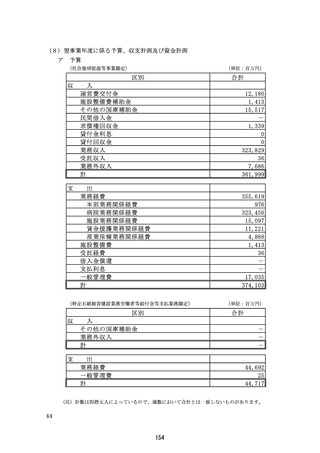

(単位:円)

期首残高

期末残高

50,658,842,048

49,072,634,267

顧客との契約から生じた債権

医業未収金

※1

契約資産

※1

2,373,938,172

820,821,751

契約負債

※2

867,612,010

726,955,322

契約資産は、当期末時点で診療が完了しているものの、審査支払機関への請求を

保留している当法人の権利に関するものです。契約資産は、審査支払機関に対する請求

が可能となり、対価に対する当法人の権利が無条件になった時点で顧客との契約から

生じた債権に振り替えられます。なお、契約資産は、貸借対照表上、流動資産の「医業

未収金」に含めて表示しております。

※2

契約負債は、主に受託研究に係る履行義務が未充足(部分的に未充足)に関する

ものであります。契約負債は、履行義務の充足により、翌事業年度以降に収益を認識す

ることを見込んでいます。

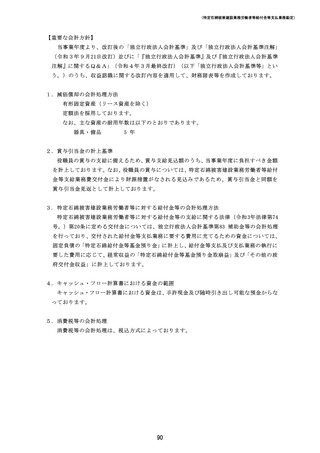

18.〔区分経理〕

独立行政法人労働者健康安全機構法第12条の3に基づき、労働者等の社会復帰促進

等の業務に係る経理(社会復帰促進等事業勘定)、特定石綿被害建設業務労働者等に対す

る給付金等の支払業務に係る経理(特定石綿被害建設業務労働者等給付金等支払業務勘

定)及びその他の業務に係る経理(一般勘定)とに区分しております。

20

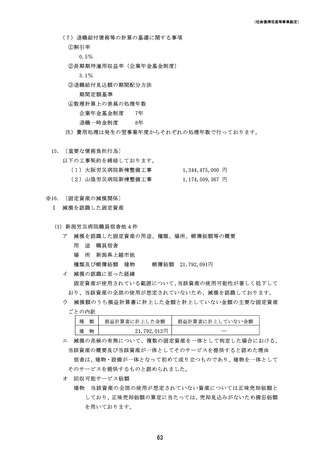

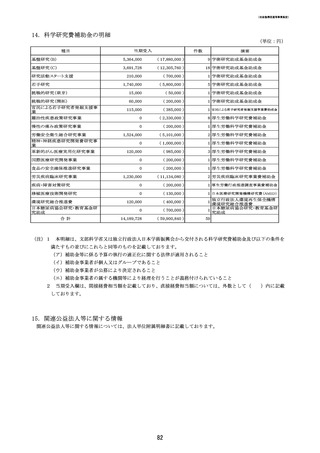

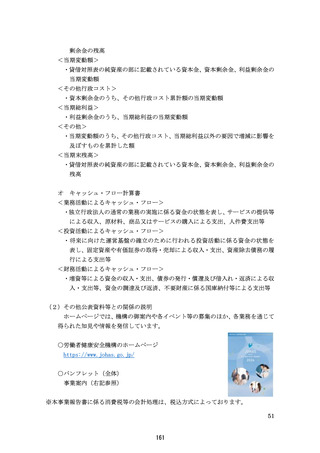

17. 〔収益認識に関する事項〕

当法人は、以下に記載する内容を除き、会計基準第86における収益に重要性が乏しい

ため、注記を省略しております。

(1) 収益の分解情報

当法人の一定の事業等のまとまりごとの区分は、附属明細書の「13.開示すべきセ

グメント情報」をご参照ください。

(2) 収益を理解するための基礎となる情報

【重要な会計方針】の「11.収益及び費用の計上基準に係る事項に関する注記」に

記載のとおりであります。

(3) 当該事業年度及び翌事業年度以降の収益の金額を理解するための情報

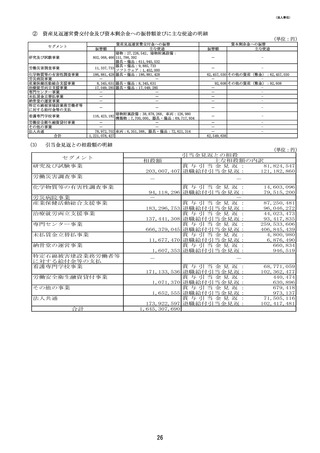

契約資産及び契約負債の残高

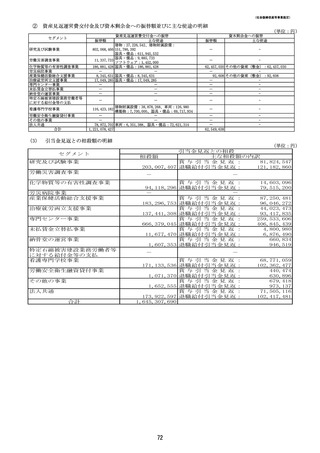

(単位:円)

期首残高

期末残高

50,658,842,048

49,072,634,267

顧客との契約から生じた債権

医業未収金

※1

契約資産

※1

2,373,938,172

820,821,751

契約負債

※2

867,612,010

726,955,322

契約資産は、当期末時点で診療が完了しているものの、審査支払機関への請求を

保留している当法人の権利に関するものです。契約資産は、審査支払機関に対する請求

が可能となり、対価に対する当法人の権利が無条件になった時点で顧客との契約から

生じた債権に振り替えられます。なお、契約資産は、貸借対照表上、流動資産の「医業

未収金」に含めて表示しております。

※2

契約負債は、主に受託研究に係る履行義務が未充足(部分的に未充足)に関する

ものであります。契約負債は、履行義務の充足により、翌事業年度以降に収益を認識す

ることを見込んでいます。

18.〔区分経理〕

独立行政法人労働者健康安全機構法第12条の3に基づき、労働者等の社会復帰促進

等の業務に係る経理(社会復帰促進等事業勘定)、特定石綿被害建設業務労働者等に対す

る給付金等の支払業務に係る経理(特定石綿被害建設業務労働者等給付金等支払業務勘

定)及びその他の業務に係る経理(一般勘定)とに区分しております。

20