よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (162 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

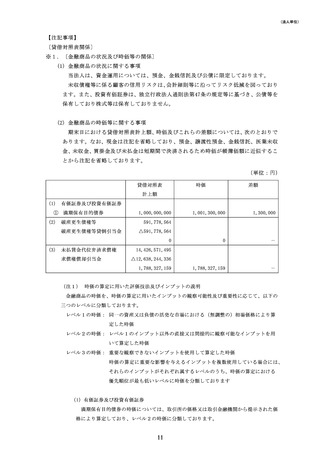

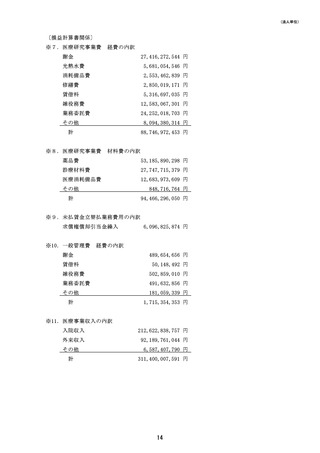

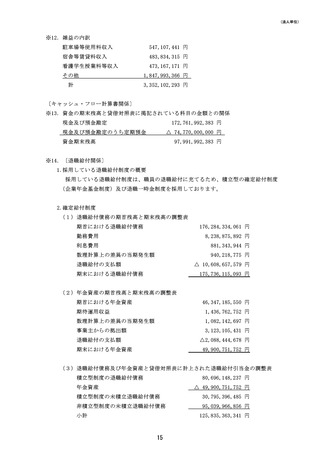

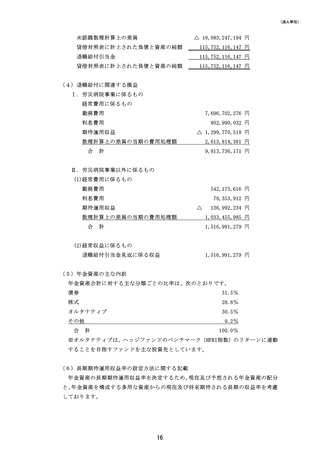

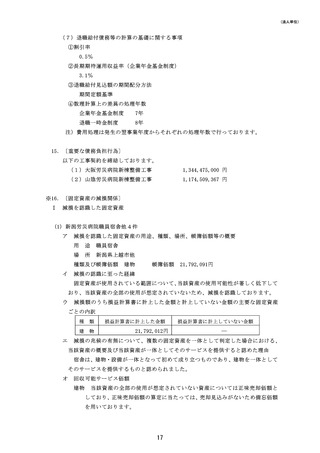

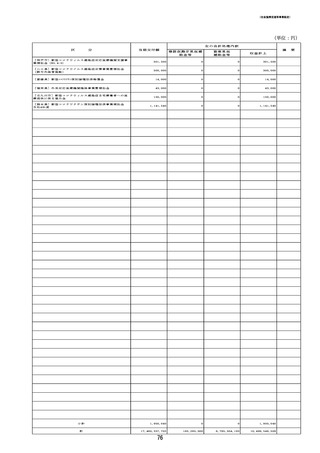

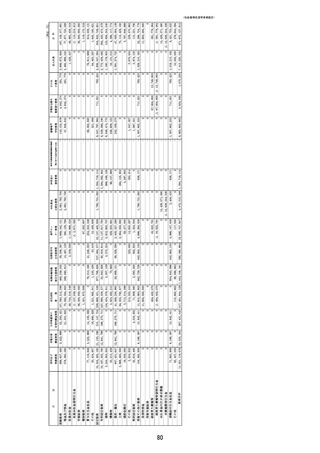

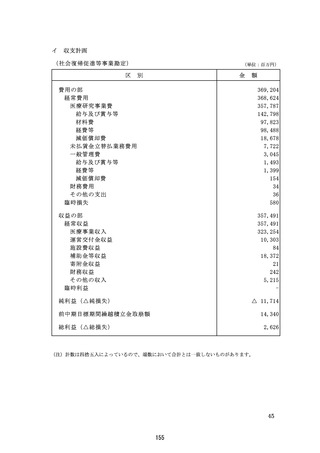

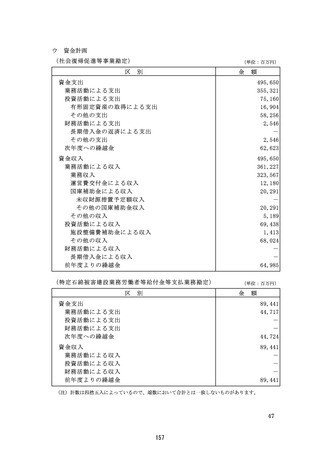

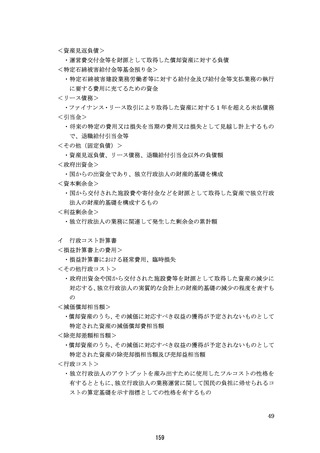

ウ

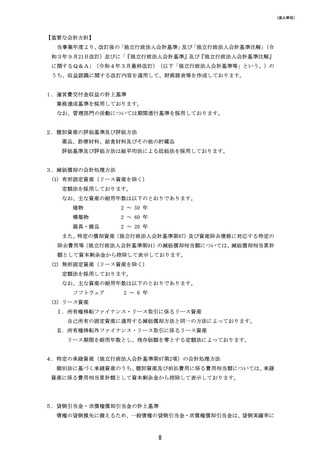

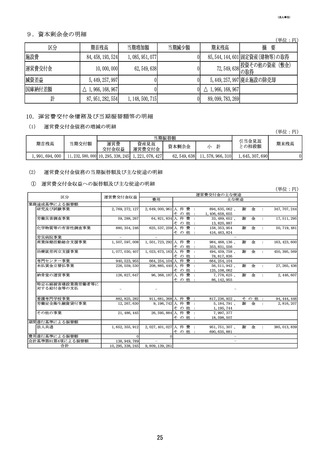

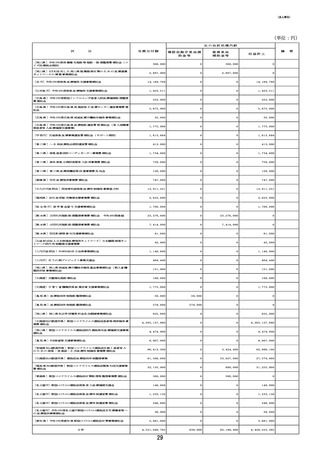

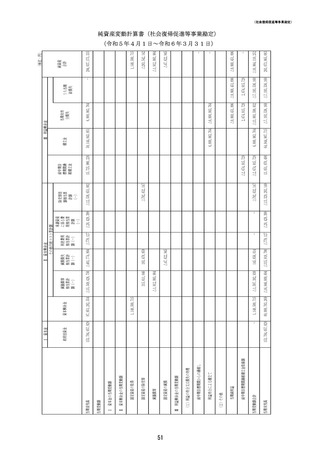

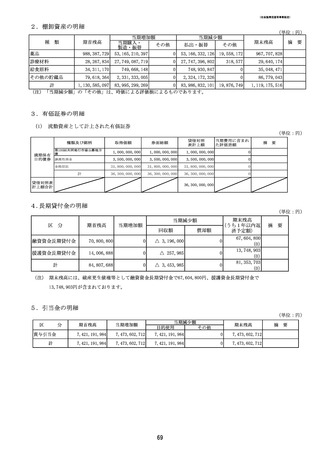

損益計算書

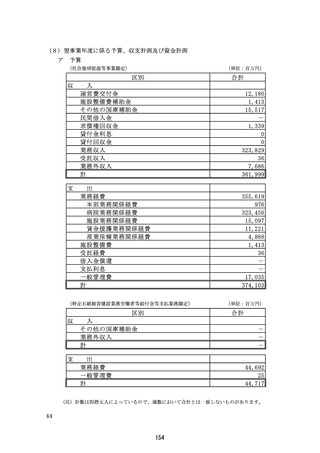

<業務費>

・独立行政法人の業務に要した費用

<人件費>

・給与、賞与、法定福利費、退職給付費用等、独立行政法人の職員等に要する経

費

<材料費>

・薬品費、診療材料費、給食原料費等の費用

<減価償却費>

・業務に要する固定資産の取得原価をその耐用年数にわたって費用として配分

する経費

<その他(業務費)>

・光熱水費、賃借料、雑役務費、業務委託費等の費用

<未払賃金立替払業務費用>

・未払賃金立替払事業に係る求償権償却引当金への繰入額

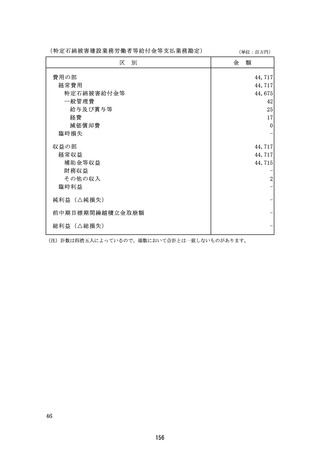

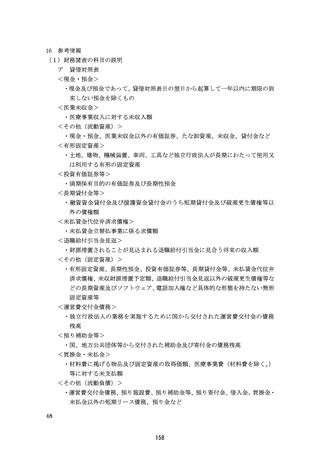

<特定石綿被害給付金等>

・特定石綿被害建設業務労働者等に対する給付金及び追加給付金

<受託経費>

・石綿関連疾患診断技術研修事業等受託業務に要する経費

<財務費用>

・利息の支払に要する経費

<補助金等収益等>

・国、地方公共団体等の補助金等、国からの運営費交付金のうち、当期の収益と

して認識した収益

<自己収入等>

・医療事業に係る収入

<受託収入>

・石綿関連疾患診断技術研修事業等の受託収入

<その他(経常収益)>

・財務収益、雑益

<臨時損益>

・非特定償却資産に係る固定資産の除売却損益及び減損損失等

<前中期目標期間繰越積立金取崩額>

・前中期目標期間繰越積立金の取崩額

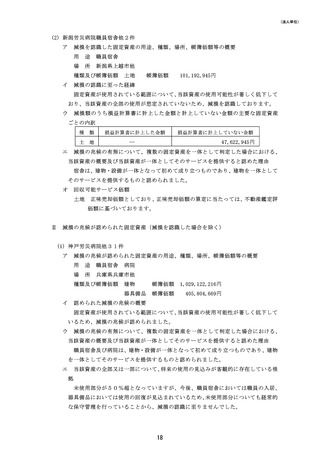

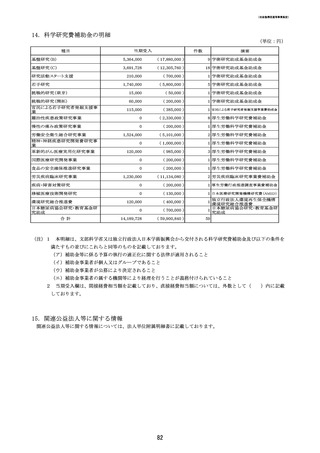

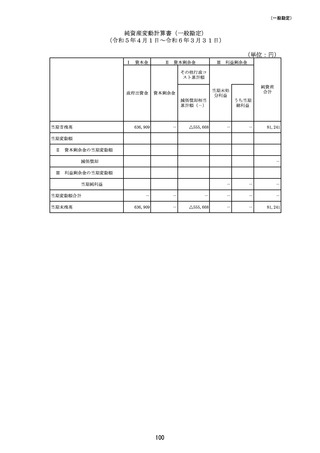

エ

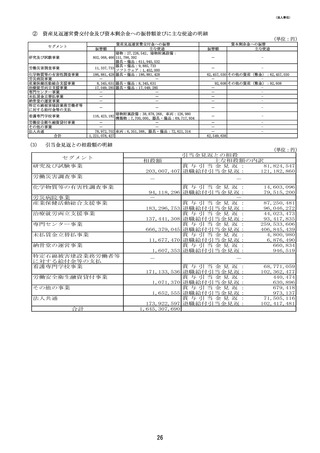

純資産変動計算書

<当期首残高>

・前年度の貸借対照表の純資産の部に記載されている資本金、資本剰余金、利益

50

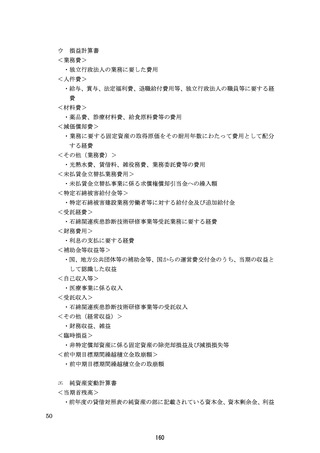

160

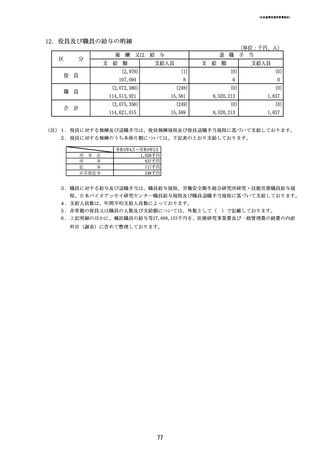

損益計算書

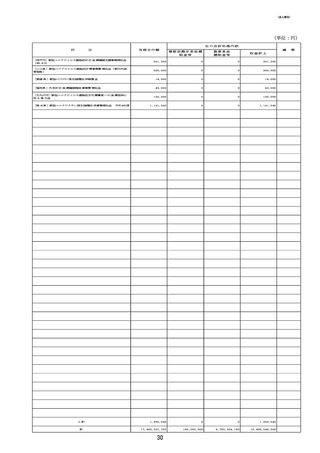

<業務費>

・独立行政法人の業務に要した費用

<人件費>

・給与、賞与、法定福利費、退職給付費用等、独立行政法人の職員等に要する経

費

<材料費>

・薬品費、診療材料費、給食原料費等の費用

<減価償却費>

・業務に要する固定資産の取得原価をその耐用年数にわたって費用として配分

する経費

<その他(業務費)>

・光熱水費、賃借料、雑役務費、業務委託費等の費用

<未払賃金立替払業務費用>

・未払賃金立替払事業に係る求償権償却引当金への繰入額

<特定石綿被害給付金等>

・特定石綿被害建設業務労働者等に対する給付金及び追加給付金

<受託経費>

・石綿関連疾患診断技術研修事業等受託業務に要する経費

<財務費用>

・利息の支払に要する経費

<補助金等収益等>

・国、地方公共団体等の補助金等、国からの運営費交付金のうち、当期の収益と

して認識した収益

<自己収入等>

・医療事業に係る収入

<受託収入>

・石綿関連疾患診断技術研修事業等の受託収入

<その他(経常収益)>

・財務収益、雑益

<臨時損益>

・非特定償却資産に係る固定資産の除売却損益及び減損損失等

<前中期目標期間繰越積立金取崩額>

・前中期目標期間繰越積立金の取崩額

エ

純資産変動計算書

<当期首残高>

・前年度の貸借対照表の純資産の部に記載されている資本金、資本剰余金、利益

50

160