よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

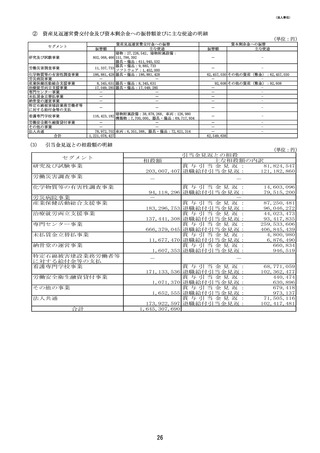

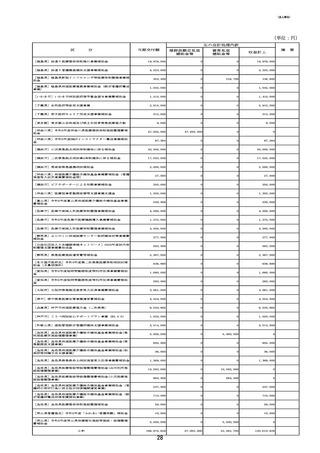

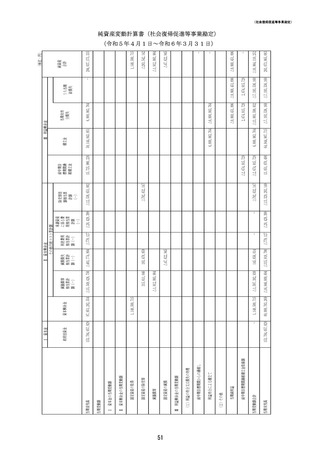

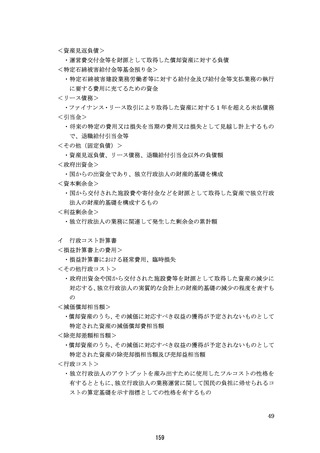

(法人単位)

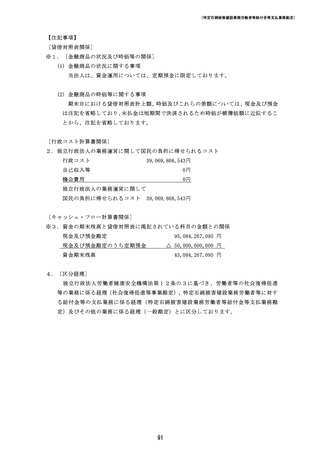

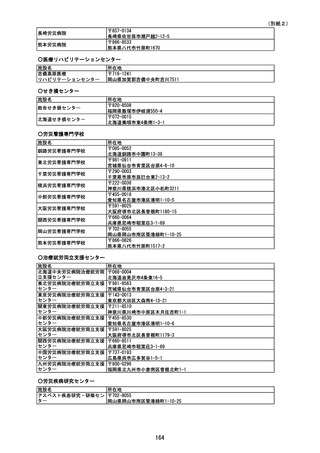

【注記事項】

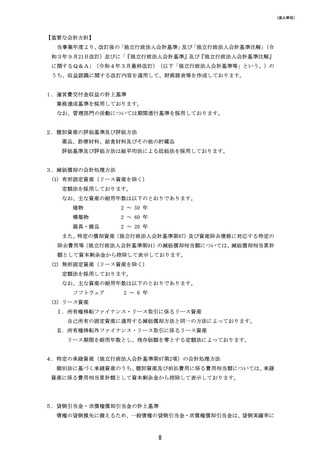

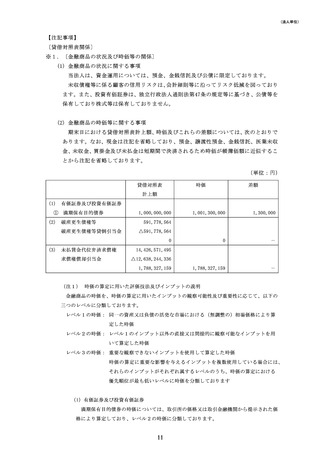

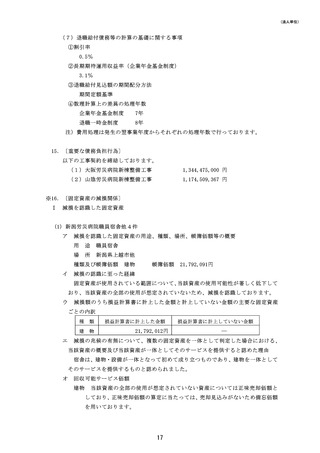

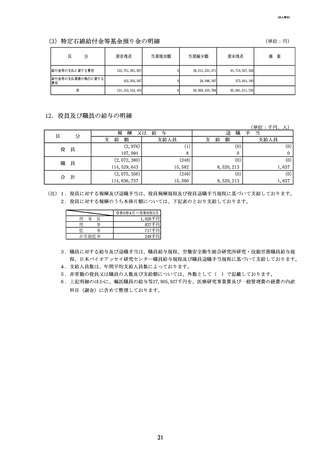

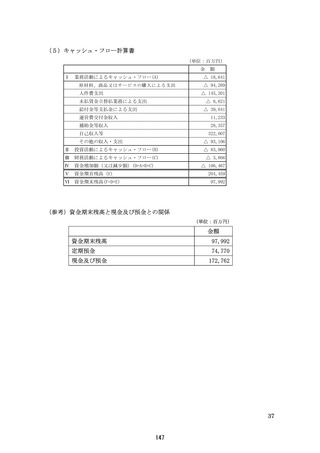

〔貸借対照表関係〕

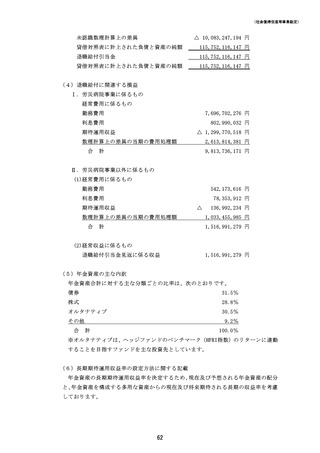

※1.〔金融商品の状況及び時価等の関係〕

(1) 金融商品の状況に関する事項

当法人は、資金運用については、預金、金銭信託及び公債に限定しております。

未収債権等に係る顧客の信用リスクは、会計細則等に沿ってリスク低減を図っており

ます。また、投資有価証券は、独立行政法人通則法第47条の規定等に基づき、公債等を

保有しており株式等は保有しておりません。

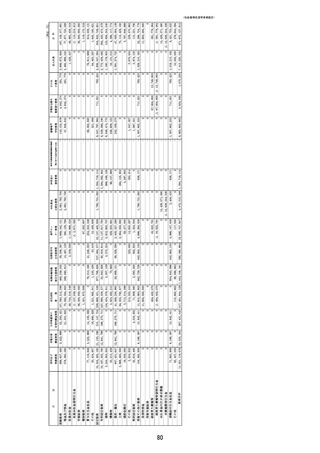

(2) 金融商品の時価等に関する事項

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとおりで

あります。なお、現金は注記を省略しており、預金、譲渡性預金、金銭信託、医業未収

金、未収金、買掛金及び未払金は短期間で決済されるため時価が帳簿価額に近似するこ

とから注記を省略しております。

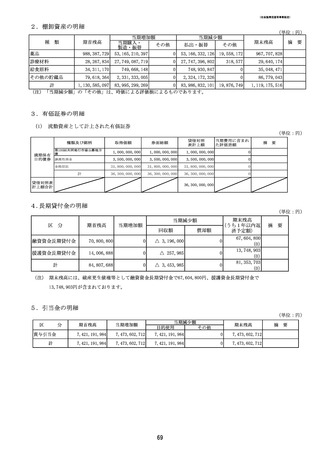

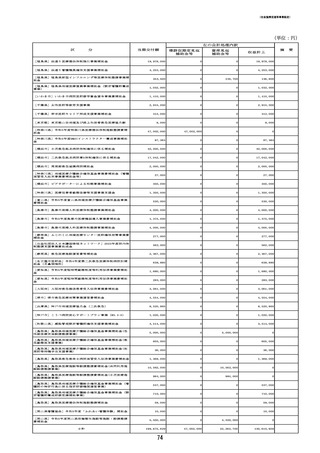

(単位:円)

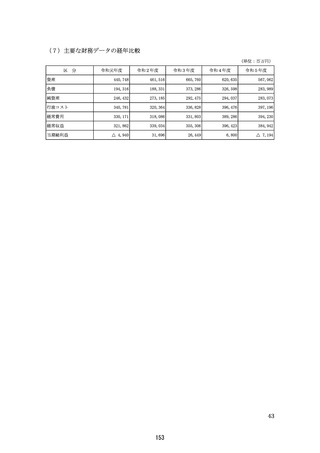

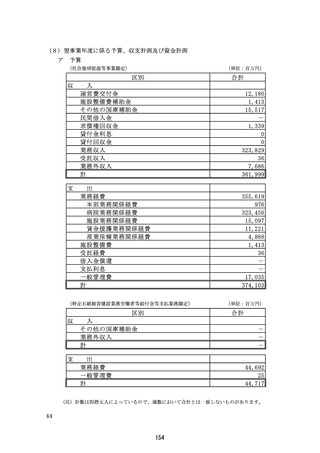

貸借対照表

時価

差額

計上額

(1)

有価証券及び投資有価証券

① 満期保有目的債券

(2)

1,000,000,000

破産更生債権等

1,001,300,000

1,300,000

0

-

1,788,327,159

-

591,778,564

破産更生債権等貸倒引当金

△591,778,564

0

(3)

未払賃金代位弁済求償権

求償権償却引当金

14,426,571,495

△12,638,244,336

1,788,327,159

(注1) 時価の算定に用いた評価技法及びインプットの説明

金融商品の時価を、時価の算定に用いたインプットの観察可能性及び重要性に応じて、以下の

三つのレベルに分類しております。

レベル1の時価: 同一の資産又は負債の活発な市場における(無調整の)相場価格により算

定した時価

レベル2の時価: レベル1のインプット以外の直接又は間接的に観察可能なインプットを用

いて算定した時価

レベル3の時価: 重要な観察できないインプットを使用して算定した時価

時価の算定に重要な影響を与えるインプットを複数使用している場合には、

それらのインプットがそれぞれ属するレベルのうち、時価の算定における

優先順位が最も低いレベルに時価を分類しております

(1)有価証券及び投資有価証券

満期保有目的債券の時価については、取引所の価格又は取引金融機関から提示された価

格により算定しており、レベル2の時価に分類しております。

11

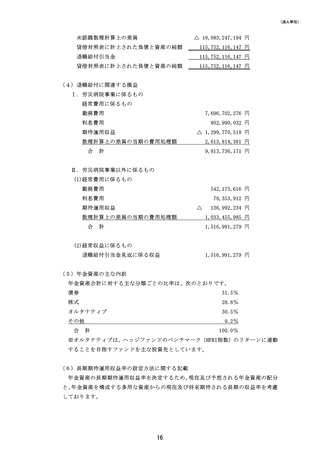

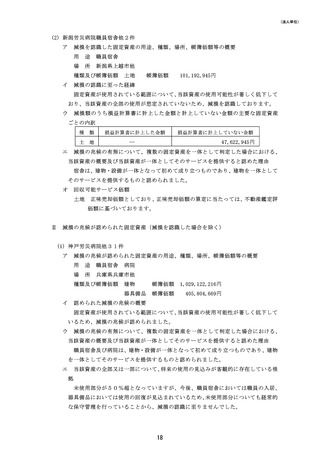

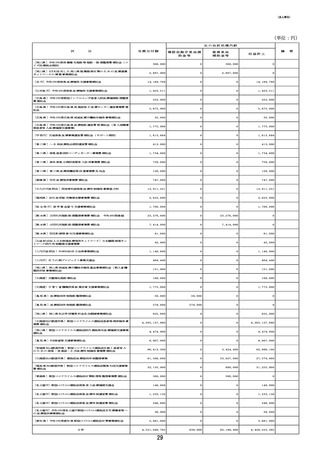

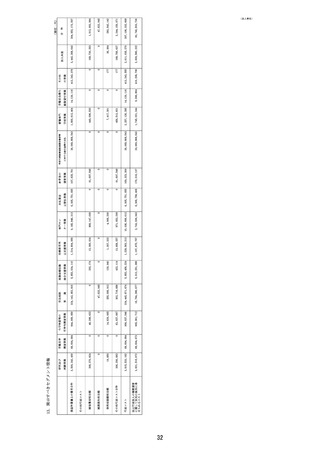

【注記事項】

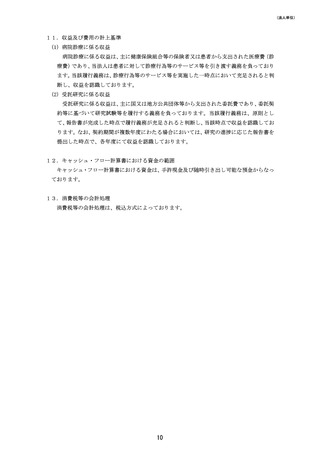

〔貸借対照表関係〕

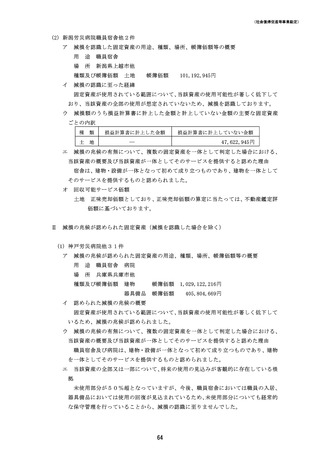

※1.〔金融商品の状況及び時価等の関係〕

(1) 金融商品の状況に関する事項

当法人は、資金運用については、預金、金銭信託及び公債に限定しております。

未収債権等に係る顧客の信用リスクは、会計細則等に沿ってリスク低減を図っており

ます。また、投資有価証券は、独立行政法人通則法第47条の規定等に基づき、公債等を

保有しており株式等は保有しておりません。

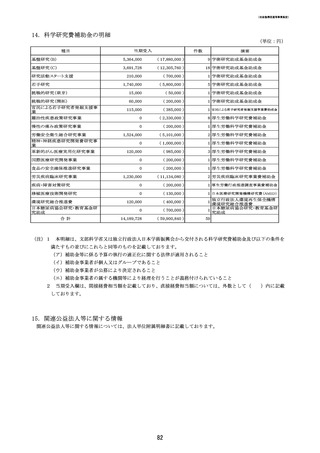

(2) 金融商品の時価等に関する事項

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとおりで

あります。なお、現金は注記を省略しており、預金、譲渡性預金、金銭信託、医業未収

金、未収金、買掛金及び未払金は短期間で決済されるため時価が帳簿価額に近似するこ

とから注記を省略しております。

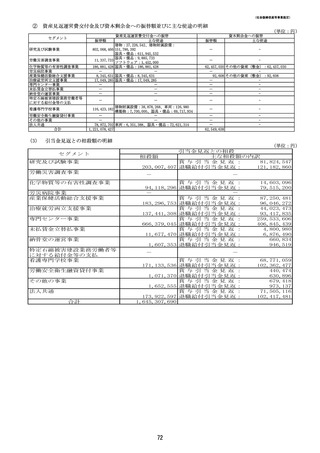

(単位:円)

貸借対照表

時価

差額

計上額

(1)

有価証券及び投資有価証券

① 満期保有目的債券

(2)

1,000,000,000

破産更生債権等

1,001,300,000

1,300,000

0

-

1,788,327,159

-

591,778,564

破産更生債権等貸倒引当金

△591,778,564

0

(3)

未払賃金代位弁済求償権

求償権償却引当金

14,426,571,495

△12,638,244,336

1,788,327,159

(注1) 時価の算定に用いた評価技法及びインプットの説明

金融商品の時価を、時価の算定に用いたインプットの観察可能性及び重要性に応じて、以下の

三つのレベルに分類しております。

レベル1の時価: 同一の資産又は負債の活発な市場における(無調整の)相場価格により算

定した時価

レベル2の時価: レベル1のインプット以外の直接又は間接的に観察可能なインプットを用

いて算定した時価

レベル3の時価: 重要な観察できないインプットを使用して算定した時価

時価の算定に重要な影響を与えるインプットを複数使用している場合には、

それらのインプットがそれぞれ属するレベルのうち、時価の算定における

優先順位が最も低いレベルに時価を分類しております

(1)有価証券及び投資有価証券

満期保有目的債券の時価については、取引所の価格又は取引金融機関から提示された価

格により算定しており、レベル2の時価に分類しております。

11