よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (183 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

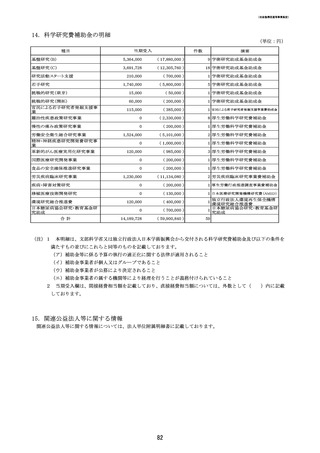

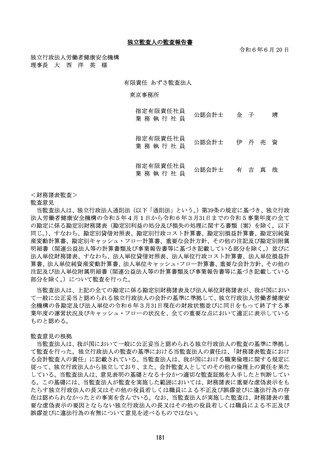

独立監査人の監査報告書

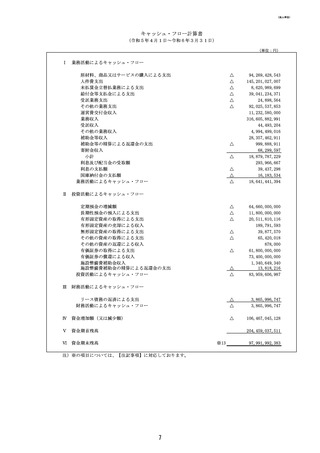

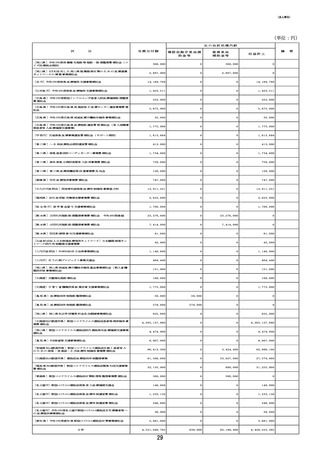

令和6年6月 20 日

独立行政法人労働者健康安全機構

理事長 大 西 洋 英 様

有限責任 あずさ監査法人

東京事務所

指定有限責任社員

業 務 執 行 社 員

公認会計士

金

子

指定有限責任社員

業 務 執 行 社 員

公認会計士

伊

丹 亮 資

指定有限責任社員

業 務 執 行 社 員

公認会計士

有

吉 真 哉

靖

<財務諸表監査>

監査意見

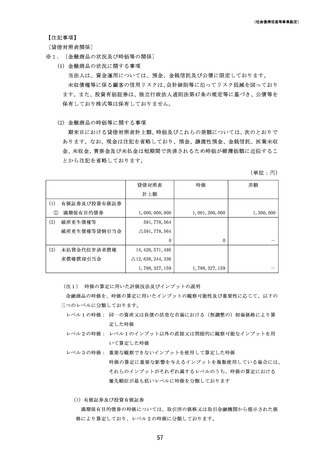

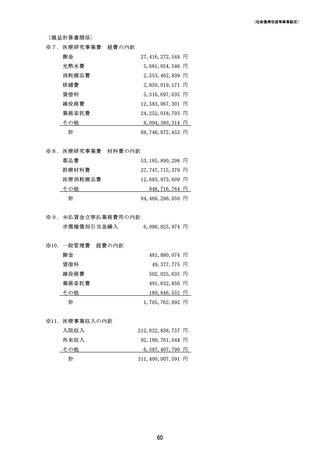

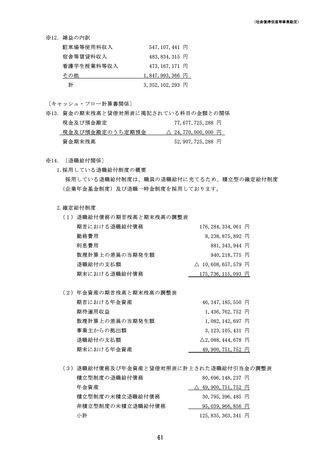

当監査法人は、独立行政法人通則法(以下「通則法」という。

)第39条の規定に基づき、独立行政

法人労働者健康安全機構の令和5年4月1日から令和6年3月31日までの令和5事業年度の全て

の勘定に係る勘定別財務諸表(勘定別利益の処分及び損失の処理に関する書類(案)を除く。以下

同じ。)

、すなわち、勘定別貸借対照表、勘定別行政コスト計算書、勘定別損益計算書、勘定別純資

産変動計算書、勘定別キャッシュ・フロー計算書、重要な会計方針、その他の注記及び勘定別附属

明細書(関連公益法人等の計算書類及び事業報告書等に基づき記載している部分を除く。

)並びに

法人単位財務諸表、すなわち、法人単位貸借対照表、法人単位行政コスト計算書、法人単位損益計

算書、法人単位純資産変動計算書、法人単位キャッシュ・フロー計算書、重要な会計方針、その他の

注記及び法人単位附属明細書(関連公益法人等の計算書類及び事業報告書等に基づき記載している

部分を除く。)について監査を行った。

当監査法人は、上記の全ての勘定に係る勘定別財務諸表及び法人単位財務諸表が、我が国におい

て一般に公正妥当と認められる独立行政法人の会計の基準に準拠して、独立行政法人労働者健康安

全機構の各勘定及び法人単位の令和6年3月31日現在の財政状態並びに同日をもって終了する事

業年度の運営状況及びキャッシュ・フローの状況を、全ての重要な点において適正に表示している

ものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる独立行政法人の監査の基準に準拠し

て監査を行った。独立行政法人の監査の基準における当監査法人の責任は、「財務諸表監査におけ

る会計監査人の責任」に記載されている。当監査法人は、我が国における職業倫理に関する規定に

従って、独立行政法人から独立しており、また、会計監査人としてのその他の倫理上の責任を果た

している。当監査法人は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断してい

る。この基礎には、当監査法人が監査を実施した範囲においては、財務諸表に重要な虚偽表示をも

たらす独立行政法人の長又はその他の役員若しくは職員による不正及び誤謬並びに違法行為の存

在は認められなかったとの事実を含んでいる。なお、当監査法人が実施した監査は、財務諸表の重

要な虚偽表示の要因とならない独立行政法人の長又はその他の役員若しくは職員による不正及び

誤謬並びに違法行為の有無について意見を述べるものではない。

181

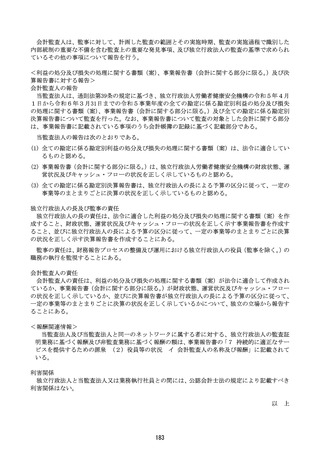

令和6年6月 20 日

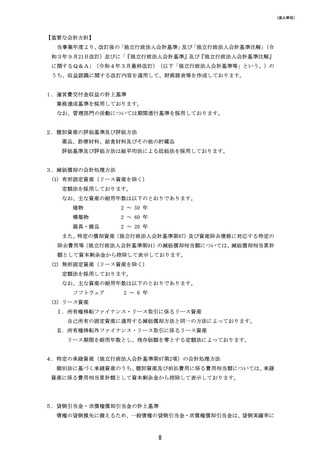

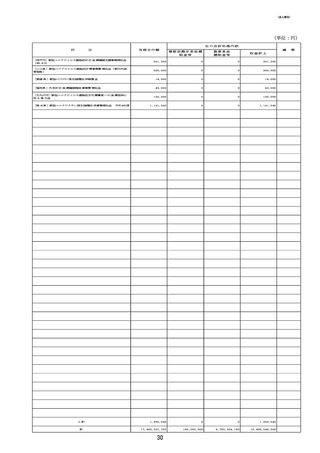

独立行政法人労働者健康安全機構

理事長 大 西 洋 英 様

有限責任 あずさ監査法人

東京事務所

指定有限責任社員

業 務 執 行 社 員

公認会計士

金

子

指定有限責任社員

業 務 執 行 社 員

公認会計士

伊

丹 亮 資

指定有限責任社員

業 務 執 行 社 員

公認会計士

有

吉 真 哉

靖

<財務諸表監査>

監査意見

当監査法人は、独立行政法人通則法(以下「通則法」という。

)第39条の規定に基づき、独立行政

法人労働者健康安全機構の令和5年4月1日から令和6年3月31日までの令和5事業年度の全て

の勘定に係る勘定別財務諸表(勘定別利益の処分及び損失の処理に関する書類(案)を除く。以下

同じ。)

、すなわち、勘定別貸借対照表、勘定別行政コスト計算書、勘定別損益計算書、勘定別純資

産変動計算書、勘定別キャッシュ・フロー計算書、重要な会計方針、その他の注記及び勘定別附属

明細書(関連公益法人等の計算書類及び事業報告書等に基づき記載している部分を除く。

)並びに

法人単位財務諸表、すなわち、法人単位貸借対照表、法人単位行政コスト計算書、法人単位損益計

算書、法人単位純資産変動計算書、法人単位キャッシュ・フロー計算書、重要な会計方針、その他の

注記及び法人単位附属明細書(関連公益法人等の計算書類及び事業報告書等に基づき記載している

部分を除く。)について監査を行った。

当監査法人は、上記の全ての勘定に係る勘定別財務諸表及び法人単位財務諸表が、我が国におい

て一般に公正妥当と認められる独立行政法人の会計の基準に準拠して、独立行政法人労働者健康安

全機構の各勘定及び法人単位の令和6年3月31日現在の財政状態並びに同日をもって終了する事

業年度の運営状況及びキャッシュ・フローの状況を、全ての重要な点において適正に表示している

ものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる独立行政法人の監査の基準に準拠し

て監査を行った。独立行政法人の監査の基準における当監査法人の責任は、「財務諸表監査におけ

る会計監査人の責任」に記載されている。当監査法人は、我が国における職業倫理に関する規定に

従って、独立行政法人から独立しており、また、会計監査人としてのその他の倫理上の責任を果た

している。当監査法人は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断してい

る。この基礎には、当監査法人が監査を実施した範囲においては、財務諸表に重要な虚偽表示をも

たらす独立行政法人の長又はその他の役員若しくは職員による不正及び誤謬並びに違法行為の存

在は認められなかったとの事実を含んでいる。なお、当監査法人が実施した監査は、財務諸表の重

要な虚偽表示の要因とならない独立行政法人の長又はその他の役員若しくは職員による不正及び

誤謬並びに違法行為の有無について意見を述べるものではない。

181