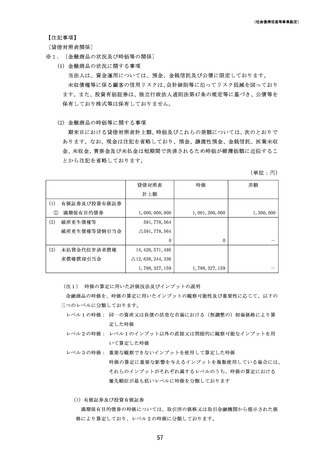

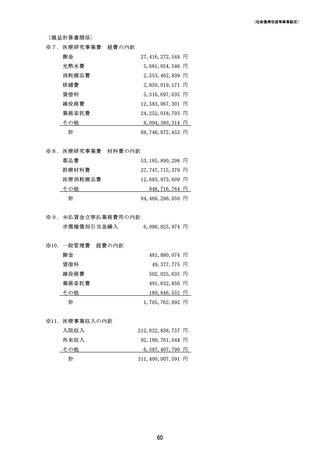

よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (161 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

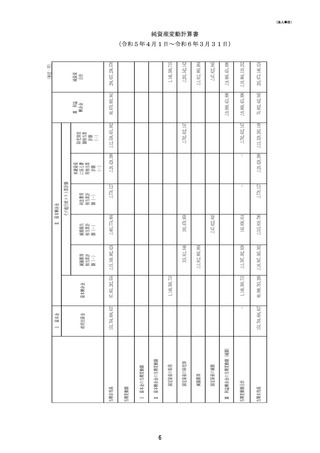

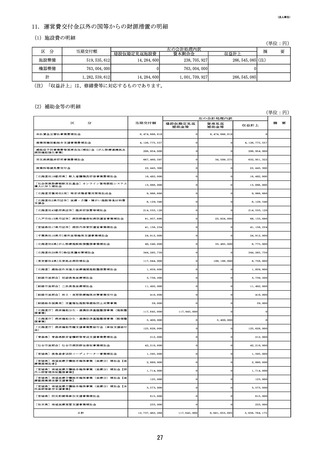

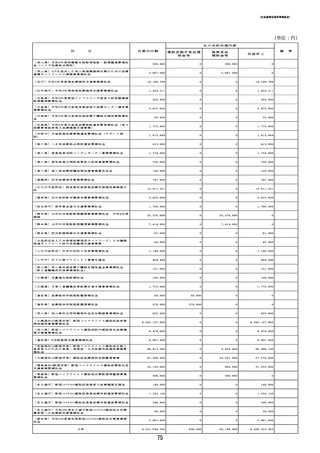

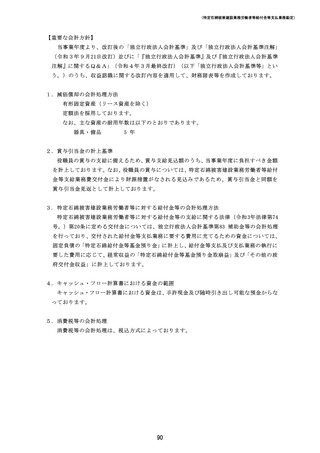

<資産見返負債>

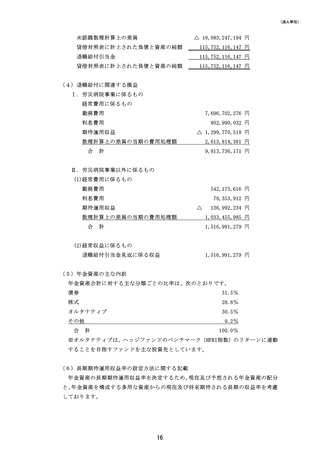

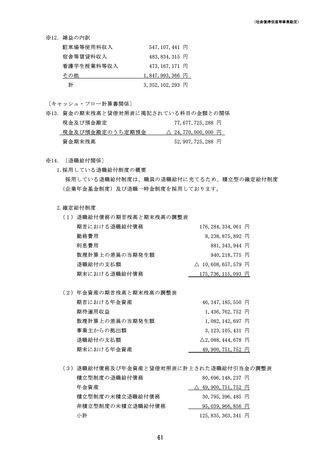

・運営費交付金等を財源として取得した償却資産に対する負債

<特定石綿被害給付金等基金預り金>

・特定石綿被害建設業務労働者等に対する給付金及び給付金等支払業務の執行

に要する費用に充てるための資金

<リース債務>

・ファイナンス・リース取引により取得した資産に対する1年を超える未払債務

<引当金>

・将来の特定の費用又は損失を当期の費用又は損失として見越し計上するもの

で、退職給付引当金等

<その他(固定負債)>

・資産見返負債、リース債務、退職給付引当金以外の負債額

<政府出資金>

・国からの出資金であり、独立行政法人の財産的基礎を構成

<資本剰余金>

・国から交付された施設費や寄付金などを財源として取得した資産で独立行政

法人の財産的基礎を構成するもの

<利益剰余金>

・独立行政法人の業務に関連して発生した剰余金の累計額

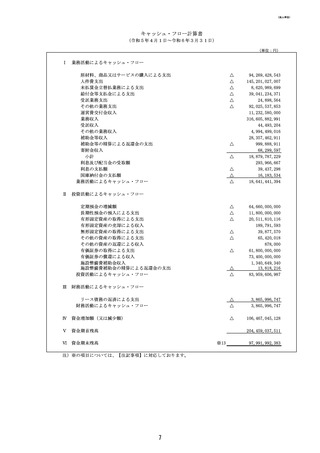

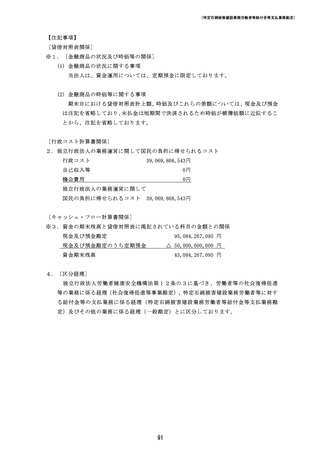

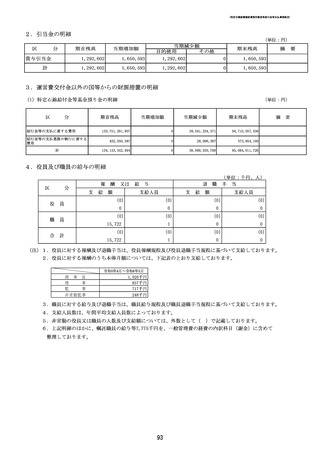

イ

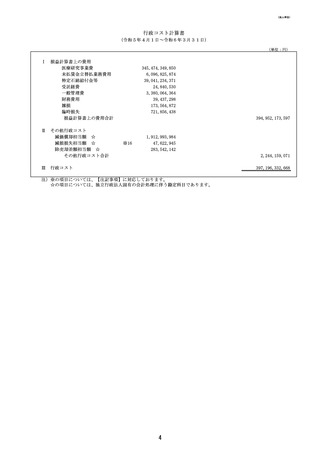

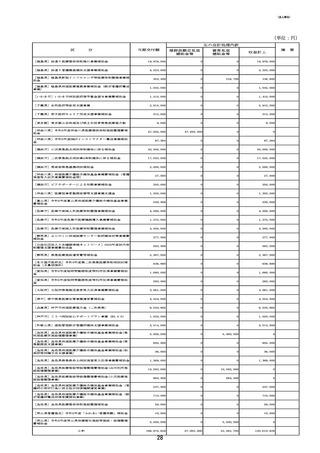

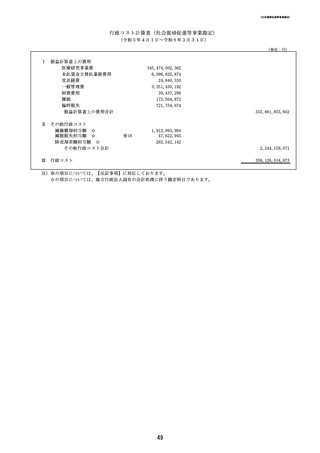

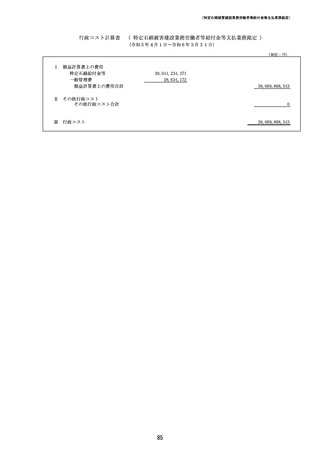

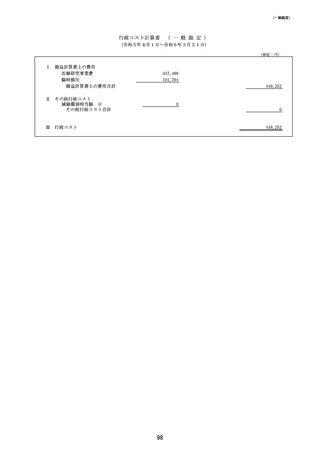

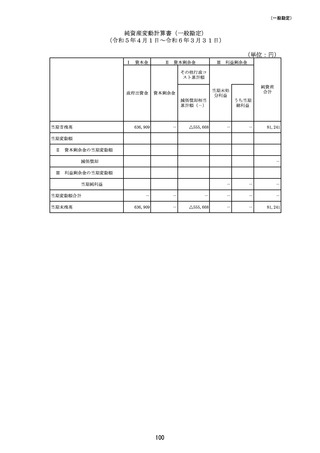

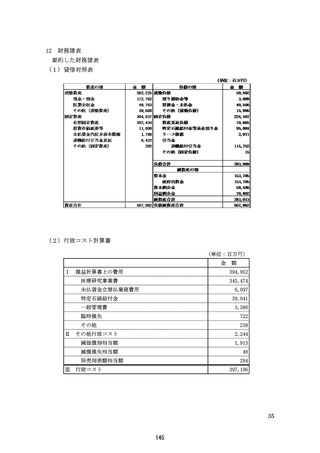

行政コスト計算書

<損益計算書上の費用>

・損益計算書における経常費用、臨時損失

<その他行政コスト>

・政府出資金や国から交付された施設費等を財源として取得した資産の減少に

対応する、独立行政法人の実質的な会計上の財産的基礎の減少の程度を表すも

の

<減価償却相当額>

・償却資産のうち、その減価に対応すべき収益の獲得が予定されないものとして

特定された資産の減価償却費相当額

<除売却差額相当額>

・償却資産のうち、その減価に対応すべき収益の獲得が予定されないものとして

特定された資産の除売却損相当額及び売却益相当額

<行政コスト>

・独立行政法人のアウトプットを産み出すために使用したフルコストの性格を

有するとともに、独立行政法人の業務運営に関して国民の負担に帰せられるコ

ストの算定基礎を示す指標としての性格を有するもの

49

159

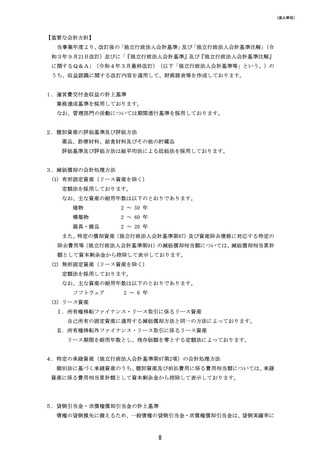

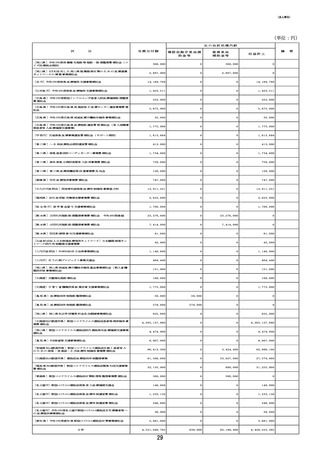

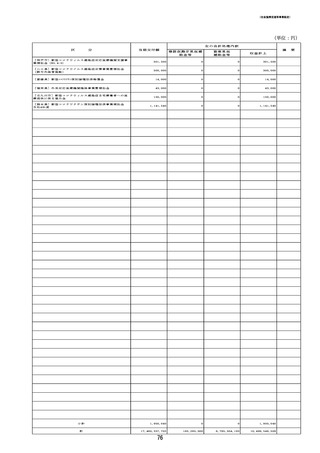

・運営費交付金等を財源として取得した償却資産に対する負債

<特定石綿被害給付金等基金預り金>

・特定石綿被害建設業務労働者等に対する給付金及び給付金等支払業務の執行

に要する費用に充てるための資金

<リース債務>

・ファイナンス・リース取引により取得した資産に対する1年を超える未払債務

<引当金>

・将来の特定の費用又は損失を当期の費用又は損失として見越し計上するもの

で、退職給付引当金等

<その他(固定負債)>

・資産見返負債、リース債務、退職給付引当金以外の負債額

<政府出資金>

・国からの出資金であり、独立行政法人の財産的基礎を構成

<資本剰余金>

・国から交付された施設費や寄付金などを財源として取得した資産で独立行政

法人の財産的基礎を構成するもの

<利益剰余金>

・独立行政法人の業務に関連して発生した剰余金の累計額

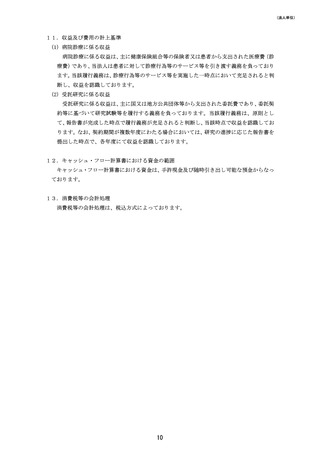

イ

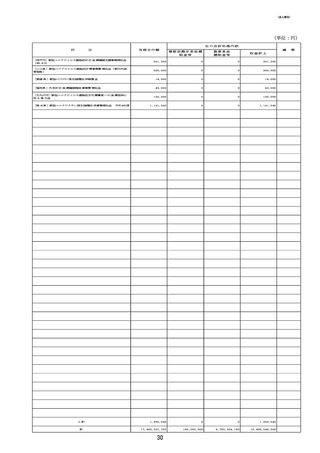

行政コスト計算書

<損益計算書上の費用>

・損益計算書における経常費用、臨時損失

<その他行政コスト>

・政府出資金や国から交付された施設費等を財源として取得した資産の減少に

対応する、独立行政法人の実質的な会計上の財産的基礎の減少の程度を表すも

の

<減価償却相当額>

・償却資産のうち、その減価に対応すべき収益の獲得が予定されないものとして

特定された資産の減価償却費相当額

<除売却差額相当額>

・償却資産のうち、その減価に対応すべき収益の獲得が予定されないものとして

特定された資産の除売却損相当額及び売却益相当額

<行政コスト>

・独立行政法人のアウトプットを産み出すために使用したフルコストの性格を

有するとともに、独立行政法人の業務運営に関して国民の負担に帰せられるコ

ストの算定基礎を示す指標としての性格を有するもの

49

159