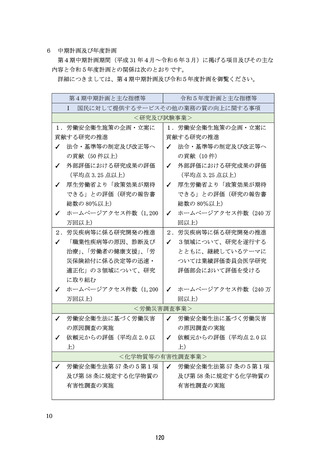

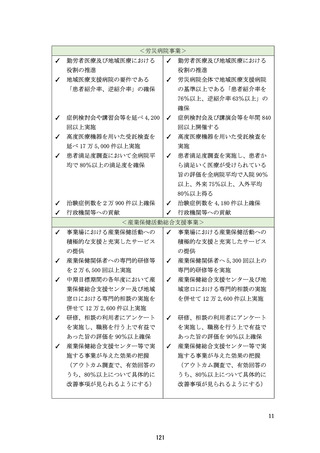

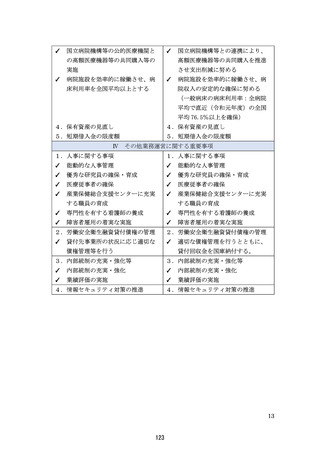

よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

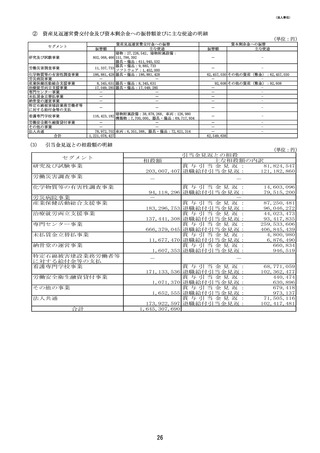

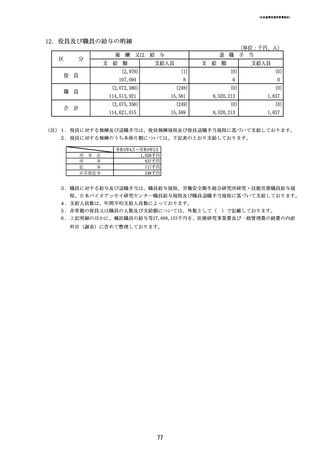

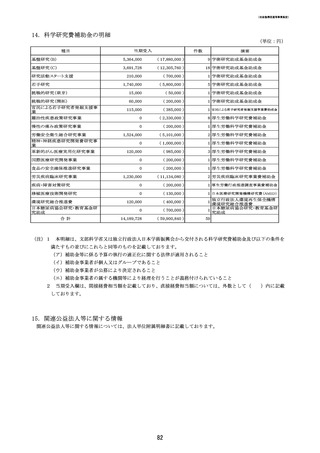

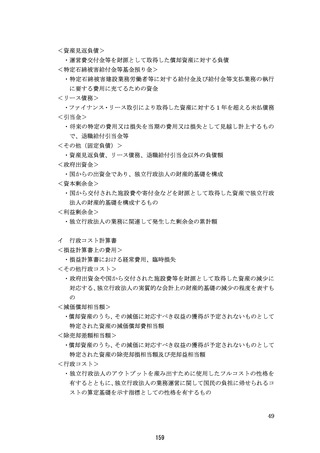

(法人単位)

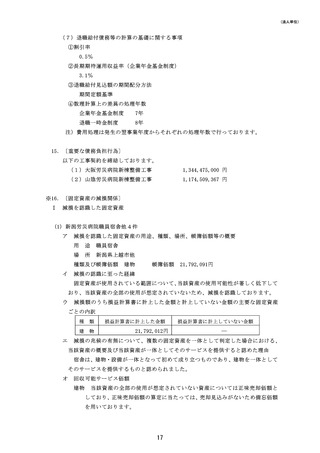

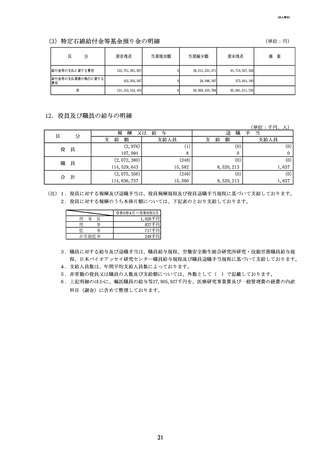

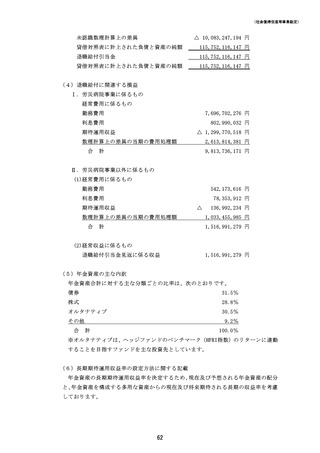

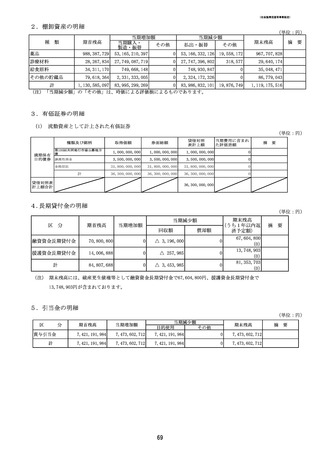

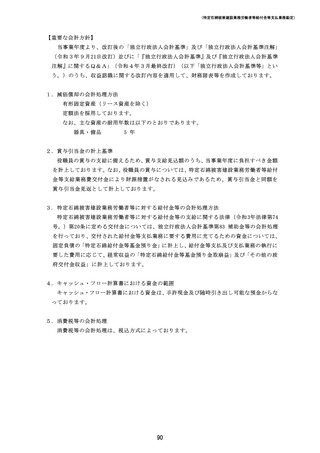

(7)退職給付債務等の計算の基礎に関する事項

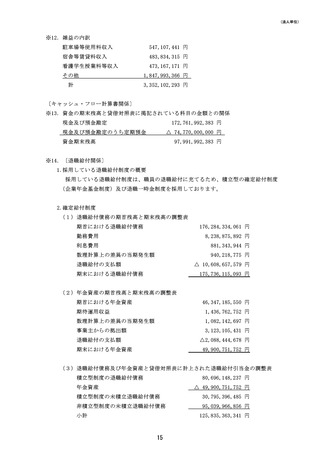

①割引率

0.5%

②長期期待運用収益率(企業年金基金制度)

3.1%

③退職給付見込額の期間配分方法

期間定額基準

④数理計算上の差異の処理年数

企業年金基金制度

7年

退職一時金制度

8年

注)費用処理は発生の翌事業年度からそれぞれの処理年数で行っております。

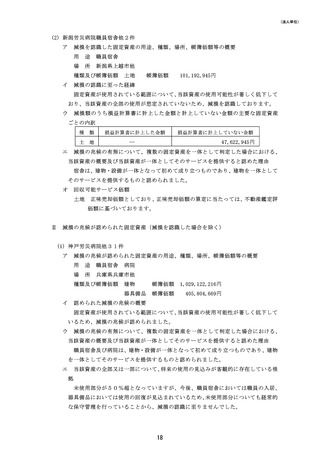

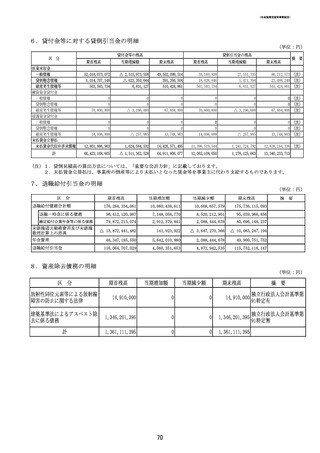

15.〔重要な債務負担行為〕

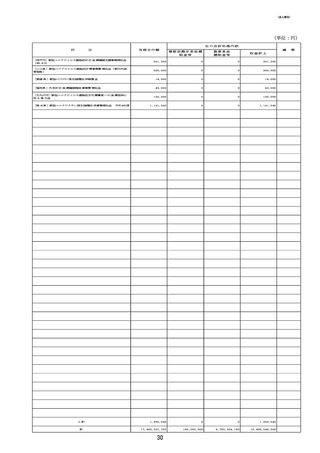

以下の工事契約を締結しております。

(1)大阪労災病院新棟整備工事

1,344,475,000 円

(2)山陰労災病院新棟整備工事

1,174,509,367 円

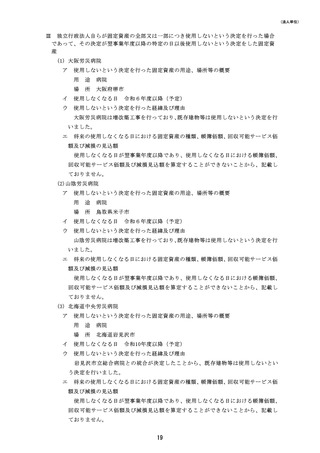

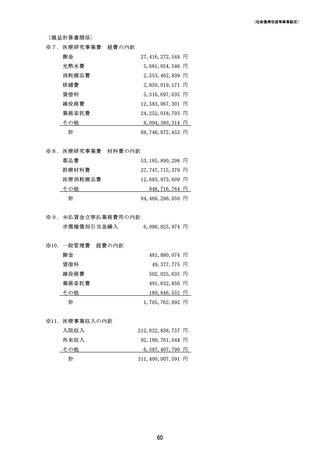

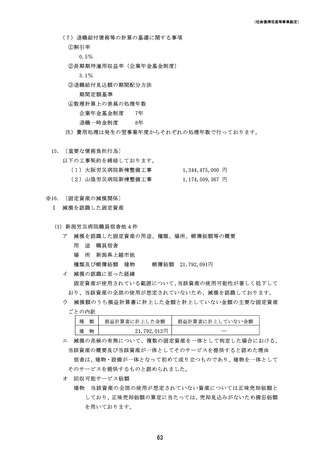

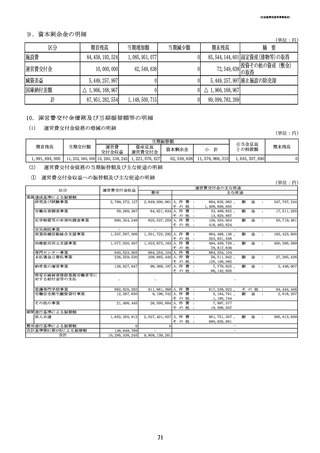

※16.〔固定資産の減損関係〕

Ⅰ

減損を認識した固定資産

(1) 新潟労災病院職員宿舎他4件

ア

減損を認識した固定資産の用途、種類、場所、帳簿価額等の概要

用

途

職員宿舎

場

所

新潟県上越市他

種類及び帳簿価額

イ

建物

帳簿価額

21,792,091円

減損の認識に至った経緯

固定資産が使用されている範囲について、当該資産の使用可能性が著しく低下して

おり、当該資産の全部の使用が想定されていないため、減損を認識しております。

ウ

減損額のうち損益計算書に計上した金額と計上していない金額の主要な固定資産

ごとの内訳

エ

種

類

建

物

損益計算書に計上した金額

損益計算書に計上していない金額

21,792,012円

―

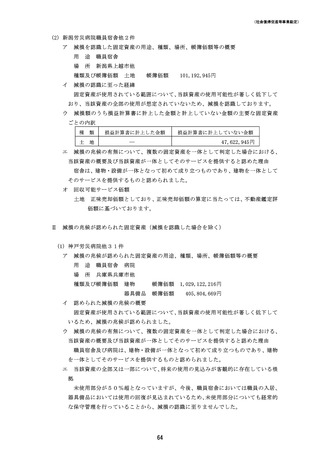

減損の兆候の有無について、複数の固定資産を一体として判定した場合における、

当該資産の概要及び当該資産が一体としてそのサービスを提供すると認めた理由

宿舎は、建物・設備が一体となって初めて成り立つものであり、建物を一体として

そのサービスを提供するものと認められました。

オ

回収可能サービス価額

建物

当該資産の全部の使用が想定されていない資産については正味売却価額と

しており、正味売却価額の算定に当たっては、売却見込みがないため備忘価額

を用いております。

17

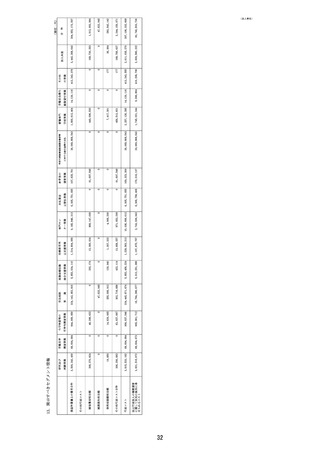

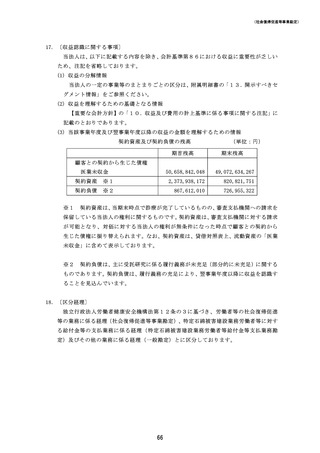

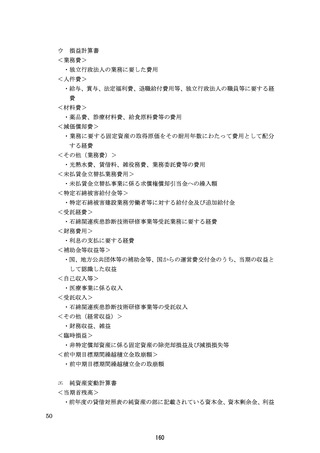

(7)退職給付債務等の計算の基礎に関する事項

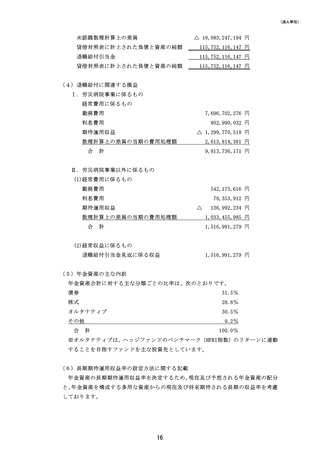

①割引率

0.5%

②長期期待運用収益率(企業年金基金制度)

3.1%

③退職給付見込額の期間配分方法

期間定額基準

④数理計算上の差異の処理年数

企業年金基金制度

7年

退職一時金制度

8年

注)費用処理は発生の翌事業年度からそれぞれの処理年数で行っております。

15.〔重要な債務負担行為〕

以下の工事契約を締結しております。

(1)大阪労災病院新棟整備工事

1,344,475,000 円

(2)山陰労災病院新棟整備工事

1,174,509,367 円

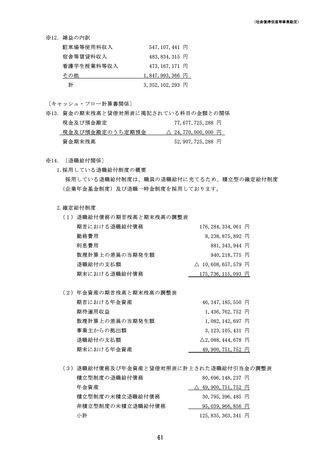

※16.〔固定資産の減損関係〕

Ⅰ

減損を認識した固定資産

(1) 新潟労災病院職員宿舎他4件

ア

減損を認識した固定資産の用途、種類、場所、帳簿価額等の概要

用

途

職員宿舎

場

所

新潟県上越市他

種類及び帳簿価額

イ

建物

帳簿価額

21,792,091円

減損の認識に至った経緯

固定資産が使用されている範囲について、当該資産の使用可能性が著しく低下して

おり、当該資産の全部の使用が想定されていないため、減損を認識しております。

ウ

減損額のうち損益計算書に計上した金額と計上していない金額の主要な固定資産

ごとの内訳

エ

種

類

建

物

損益計算書に計上した金額

損益計算書に計上していない金額

21,792,012円

―

減損の兆候の有無について、複数の固定資産を一体として判定した場合における、

当該資産の概要及び当該資産が一体としてそのサービスを提供すると認めた理由

宿舎は、建物・設備が一体となって初めて成り立つものであり、建物を一体として

そのサービスを提供するものと認められました。

オ

回収可能サービス価額

建物

当該資産の全部の使用が想定されていない資産については正味売却価額と

しており、正味売却価額の算定に当たっては、売却見込みがないため備忘価額

を用いております。

17