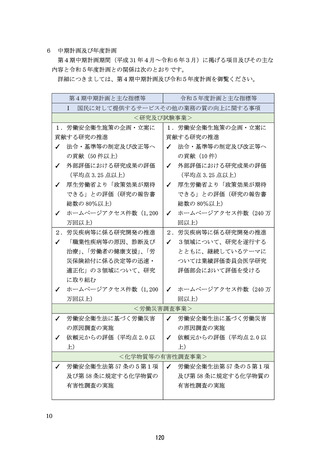

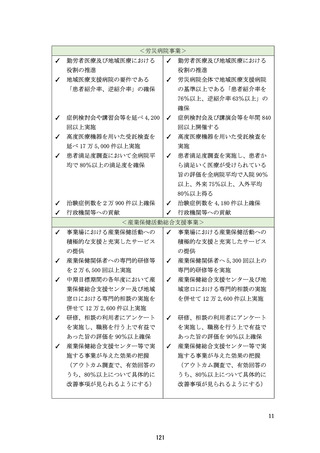

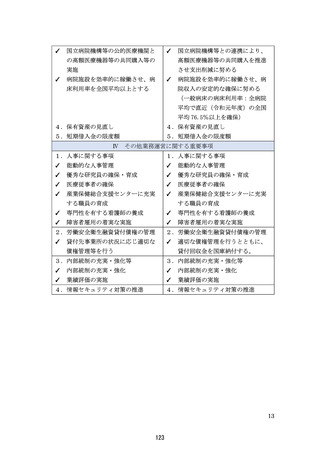

よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

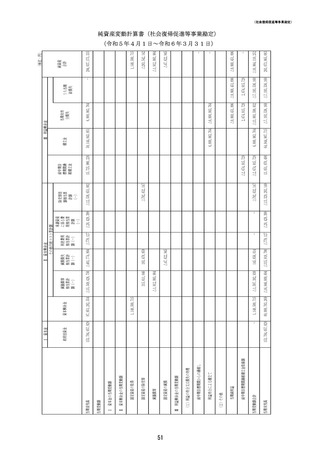

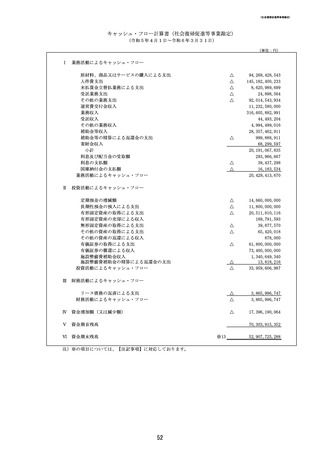

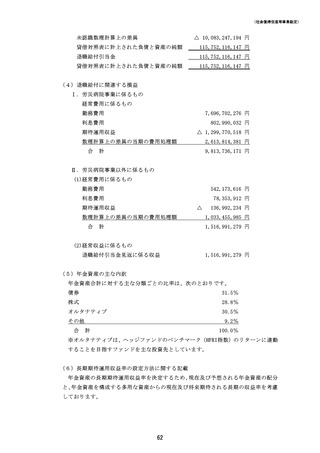

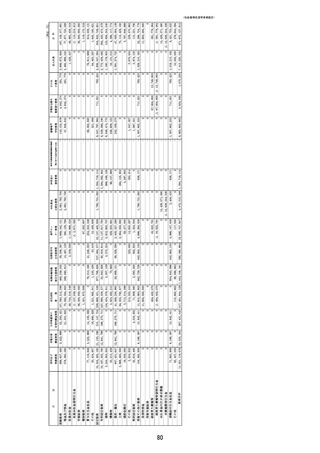

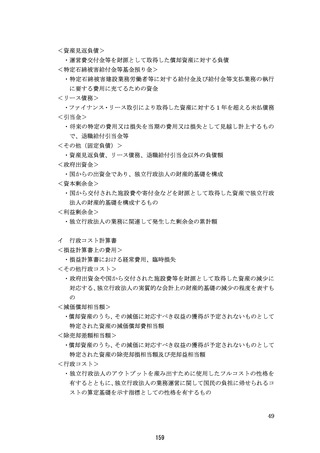

(法人単位)

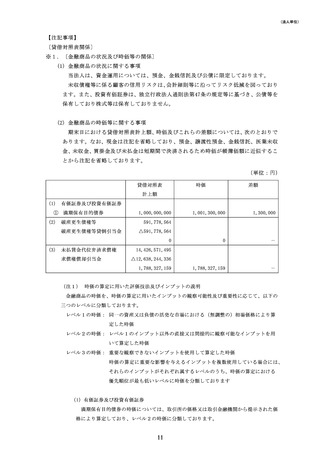

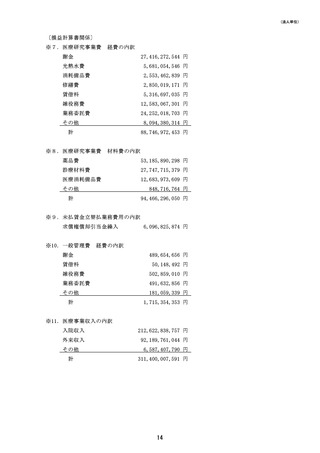

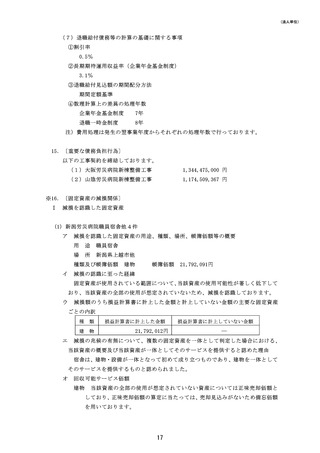

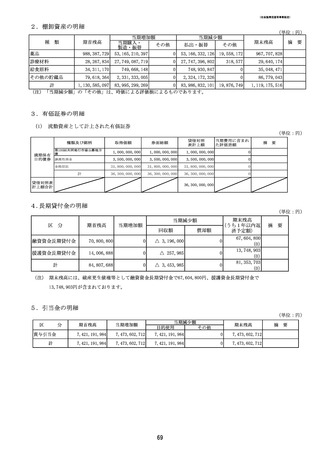

的に見積もることができないため、当該義務に係る資産除去債務を計上しておりません。

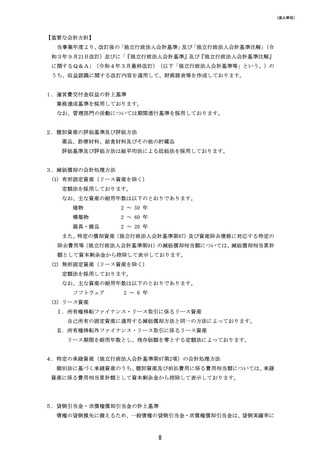

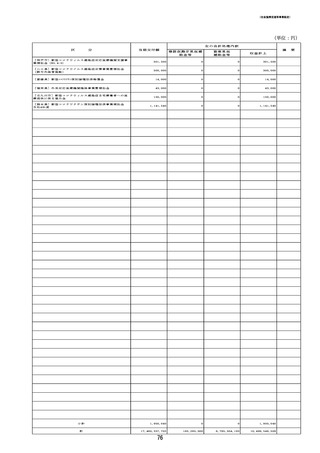

3.出資を財源にした資産に係るその他行政コスト累計額の合計額

19,383,586,221円

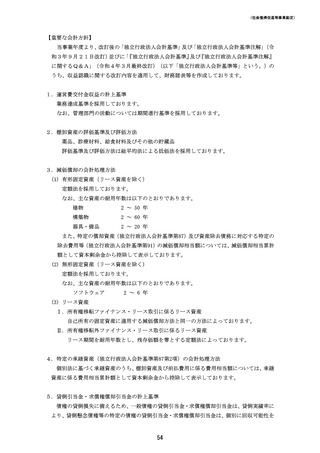

なお、社会復帰促進等事業勘定については、算出は「『独立行政法人会計基準』及び

『独立行政法人会計基準注解』に関するQ&A」のQ59-1A3に示された計算方法

によっております。

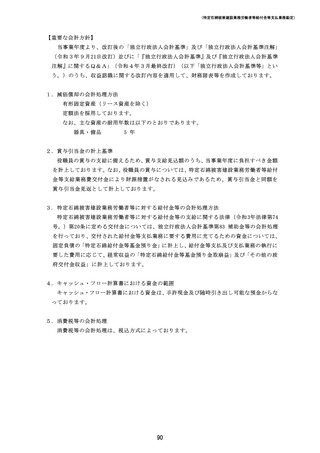

〔行政コスト計算書関係〕

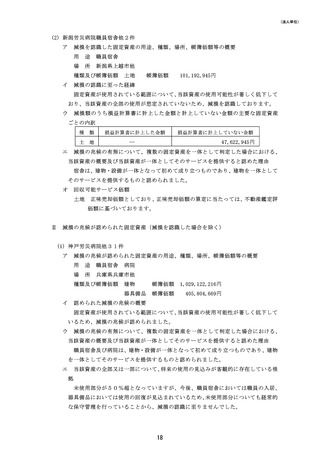

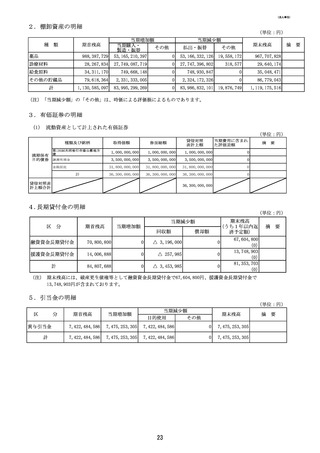

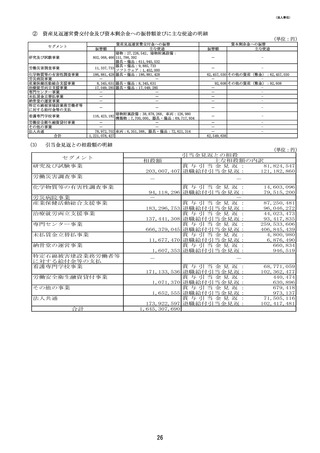

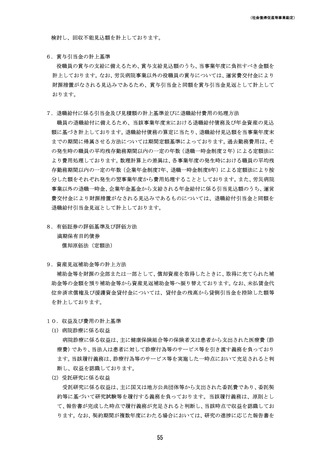

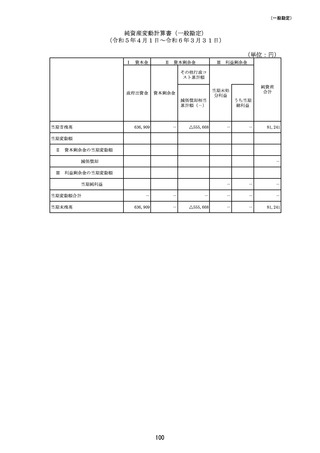

4.独立行政法人の業務運営に関して国民の負担に帰せられるコスト

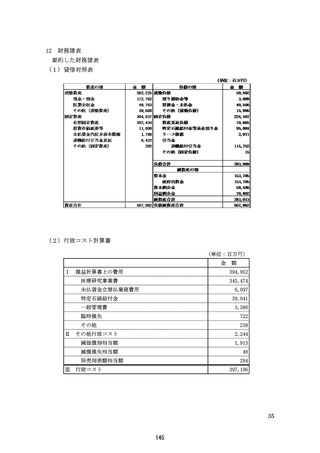

行政コスト

397,196,332,668円

自己収入等

△315,142,222,639円

法人税等及び国庫納付額

機会費用

△3,573,985円

1,689,967,692円

独立行政法人の業務運営に関して

国民の負担に帰せられるコスト

83,740,503,736円

5.機会費用の計上方法

(1) 国又は地方公共団体財産の無償又は減額された使用料による賃借取引の機会費用の計算方法

近隣の地代や賃貸料等を参考に計算しております。

(2) 政府出資又は地方公共団体出資等の機会費用の計算に使用した利率

10年利付国債の令和6年3月末利回りを参考に0.725%で計算しております。

(3) 国又は地方公共団体との人事交流による出向職員から生ずる機会費用の計算方法

当該職員が国又は地方公共団体に復帰後退職する際に支払われる退職金のうち、独立行

政法人での勤務期間に対応する部分について、給与規則に定める退職給付支給基準等を参

考に計算しております。

6.独立行政法人の業務運営に関して国民の負担に帰せられるコストのうち労災病院の運

営に係るもの

開示すべきセグメント情報を御覧ください。

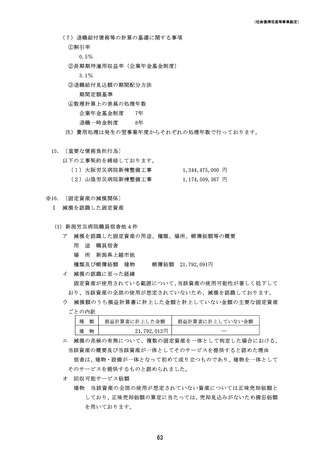

13

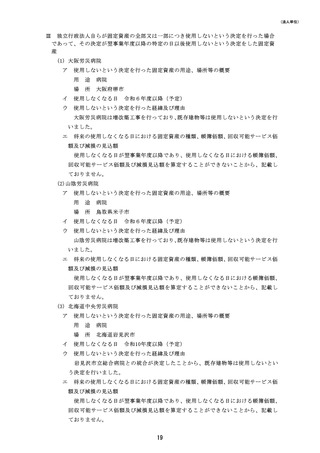

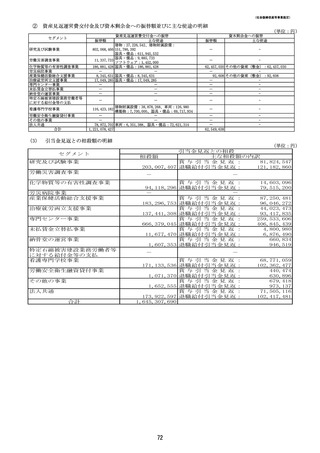

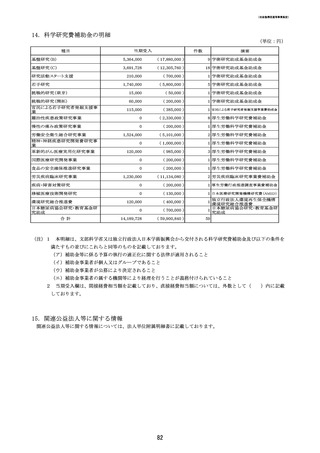

的に見積もることができないため、当該義務に係る資産除去債務を計上しておりません。

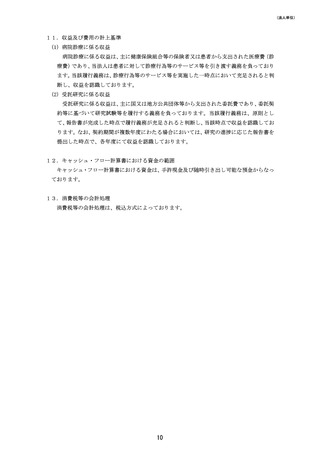

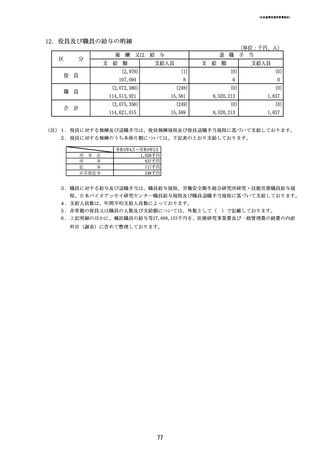

3.出資を財源にした資産に係るその他行政コスト累計額の合計額

19,383,586,221円

なお、社会復帰促進等事業勘定については、算出は「『独立行政法人会計基準』及び

『独立行政法人会計基準注解』に関するQ&A」のQ59-1A3に示された計算方法

によっております。

〔行政コスト計算書関係〕

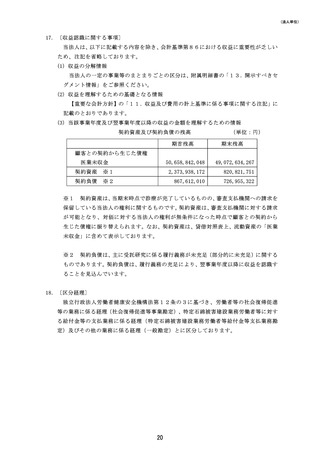

4.独立行政法人の業務運営に関して国民の負担に帰せられるコスト

行政コスト

397,196,332,668円

自己収入等

△315,142,222,639円

法人税等及び国庫納付額

機会費用

△3,573,985円

1,689,967,692円

独立行政法人の業務運営に関して

国民の負担に帰せられるコスト

83,740,503,736円

5.機会費用の計上方法

(1) 国又は地方公共団体財産の無償又は減額された使用料による賃借取引の機会費用の計算方法

近隣の地代や賃貸料等を参考に計算しております。

(2) 政府出資又は地方公共団体出資等の機会費用の計算に使用した利率

10年利付国債の令和6年3月末利回りを参考に0.725%で計算しております。

(3) 国又は地方公共団体との人事交流による出向職員から生ずる機会費用の計算方法

当該職員が国又は地方公共団体に復帰後退職する際に支払われる退職金のうち、独立行

政法人での勤務期間に対応する部分について、給与規則に定める退職給付支給基準等を参

考に計算しております。

6.独立行政法人の業務運営に関して国民の負担に帰せられるコストのうち労災病院の運

営に係るもの

開示すべきセグメント情報を御覧ください。

13