よむ、つかう、まなぶ。

資料2-4 令和5年度財務諸表 (60 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

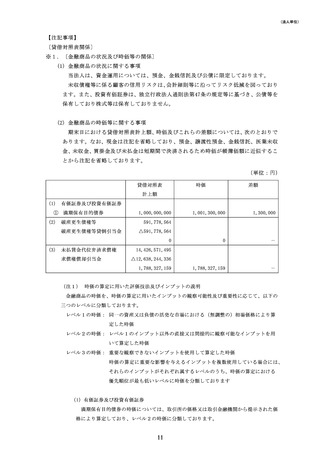

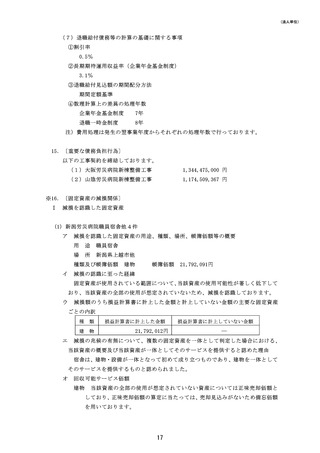

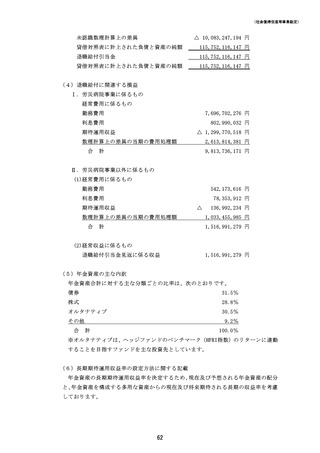

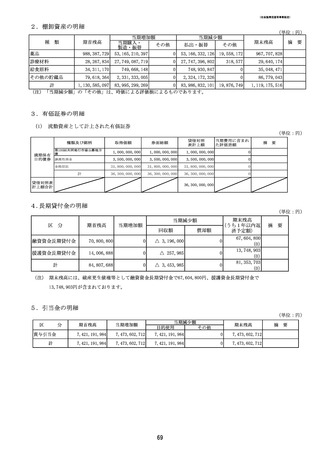

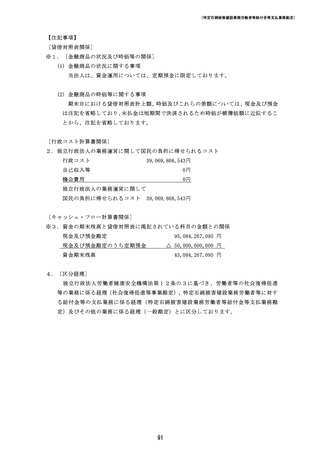

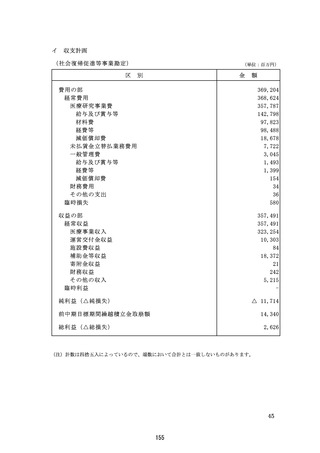

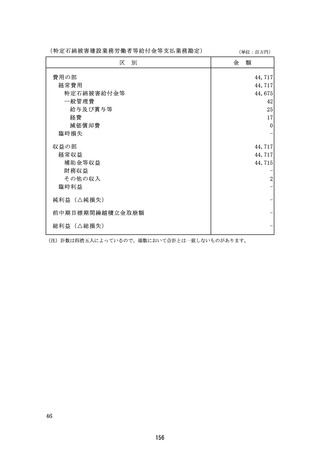

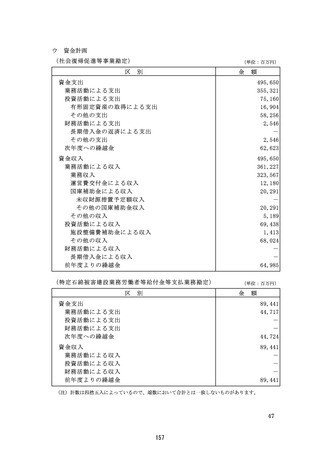

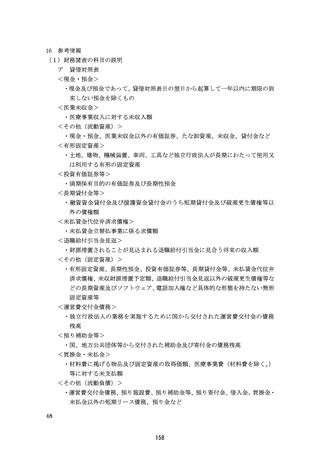

(社会復帰促進等事業勘定)

(2)破産更生債権等

破産更生債権等の時価については、担保及び保証による回収見込額等に基づいて貸倒見

積高を控除して算定しているため、レベル3の時価に分類しております。

(3)未払賃金代位弁済求償権

未払賃金代位弁済求償権の時価については、担保及び保証による回収見込額等に基づい

て貸倒見積高を控除して算定しているため、レベル3の時価に分類しております。

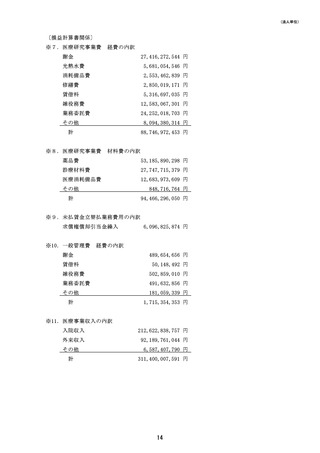

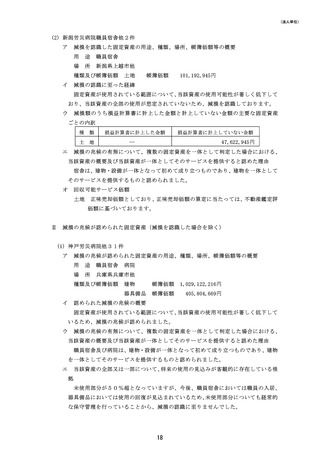

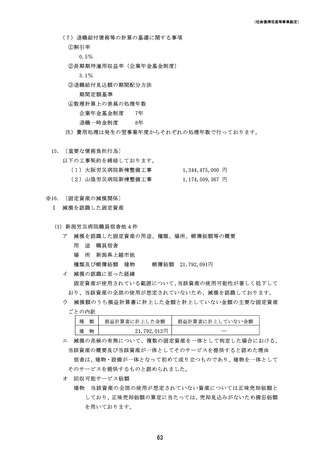

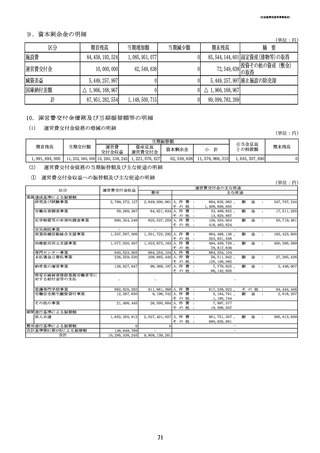

※2.〔資産除去債務に関する事項〕

(1) 貸借対照表に計上している資産除去債務

①当該資産除去債務の概要

ア

当機構は、放射性同位元素等による放射線障害の防止に関する法律(昭和三十二

年六月十日法律第百六十七号)に基づき、RI施設の廃棄時の放射線障害防止のた

めに必要な措置を講ずる義務について、資産除去債務を計上しております。

イ

一部の病院の廃止決定に伴い、不動産賃貸借契約に基づく原状回復義務が生じた

ことから、資産除去債務を計上しております。

ウ

所有する建物の解体時におけるアスベストの除去費用について、資産除去債務を

計上しております。

②当該資産除去債務の金額の算定方法

ア

資産除去債務の見積りに当たり、RI施設の廃棄時の放射線障害防止のために

必要な費用を見積もっています。なお、割引計算による金額の重要性が乏しいこと

から割引前の見積り額を使用して資産除去債務の金額を計算しております。

イ

不動産賃貸借契約に基づく原状回復に必要な費用を見積もっています。なお、残

存使用見込期間は短期間であり、割引計算による金額の重要性が乏しいことから、

割引前の見積り額を使用して資産除去債務の金額を計算しております。

ウ

アスベストの除去に必要な費用を見積もっています。なお、残存使用見込期間は

短期間であり、割引計算による金額の重要性が乏しいことから、割引前の見積り額

を使用して資産除去債務の金額を計算しております。

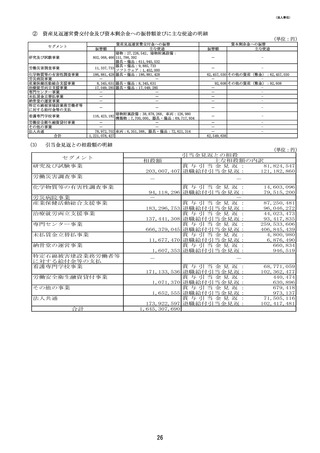

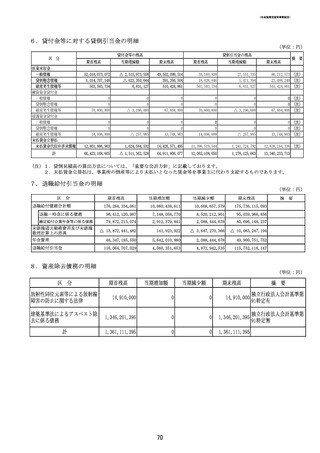

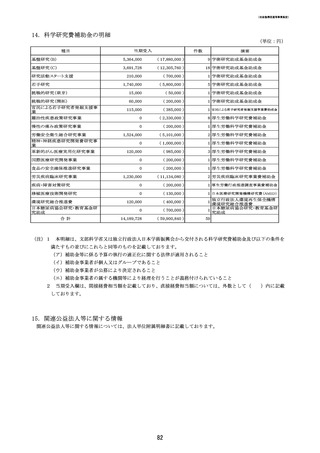

③当事業年度における資産除去債務の総額の増減

期首残高

1,361,111,395 円

資産除去債務の履行による減少額

0 円

期末残高

1,361,111,395 円

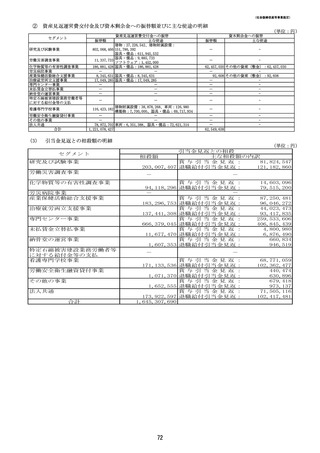

(2) 貸借対照表に計上している以外の資産除去債務

水質汚濁防止法上の特定施設に該当する当法人の病院敷地について、土壌汚染対策法

に基づく土壌汚染調査が義務付けられておりますが、その履行時期が明らかになってい

ないものについては、これらの債務履行に係る費用を合理的に見積もることができない

ため、当該義務に係る資産除去債務を計上しておりません。

北海道中央労災病院については、令和10年度以降に岩見沢市総合病院との統合が決定

したことから既存建物等の解体義務がありますが、これらの債務履行に係る費用を合理

58

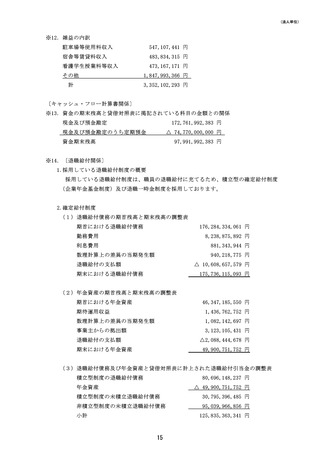

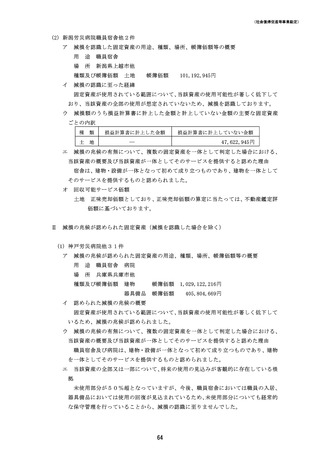

(2)破産更生債権等

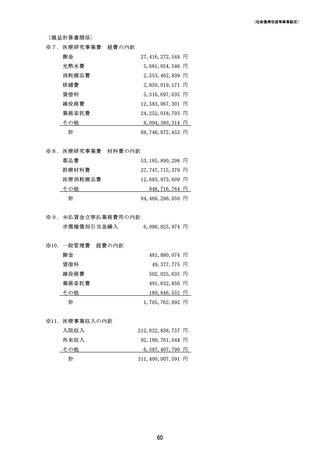

破産更生債権等の時価については、担保及び保証による回収見込額等に基づいて貸倒見

積高を控除して算定しているため、レベル3の時価に分類しております。

(3)未払賃金代位弁済求償権

未払賃金代位弁済求償権の時価については、担保及び保証による回収見込額等に基づい

て貸倒見積高を控除して算定しているため、レベル3の時価に分類しております。

※2.〔資産除去債務に関する事項〕

(1) 貸借対照表に計上している資産除去債務

①当該資産除去債務の概要

ア

当機構は、放射性同位元素等による放射線障害の防止に関する法律(昭和三十二

年六月十日法律第百六十七号)に基づき、RI施設の廃棄時の放射線障害防止のた

めに必要な措置を講ずる義務について、資産除去債務を計上しております。

イ

一部の病院の廃止決定に伴い、不動産賃貸借契約に基づく原状回復義務が生じた

ことから、資産除去債務を計上しております。

ウ

所有する建物の解体時におけるアスベストの除去費用について、資産除去債務を

計上しております。

②当該資産除去債務の金額の算定方法

ア

資産除去債務の見積りに当たり、RI施設の廃棄時の放射線障害防止のために

必要な費用を見積もっています。なお、割引計算による金額の重要性が乏しいこと

から割引前の見積り額を使用して資産除去債務の金額を計算しております。

イ

不動産賃貸借契約に基づく原状回復に必要な費用を見積もっています。なお、残

存使用見込期間は短期間であり、割引計算による金額の重要性が乏しいことから、

割引前の見積り額を使用して資産除去債務の金額を計算しております。

ウ

アスベストの除去に必要な費用を見積もっています。なお、残存使用見込期間は

短期間であり、割引計算による金額の重要性が乏しいことから、割引前の見積り額

を使用して資産除去債務の金額を計算しております。

③当事業年度における資産除去債務の総額の増減

期首残高

1,361,111,395 円

資産除去債務の履行による減少額

0 円

期末残高

1,361,111,395 円

(2) 貸借対照表に計上している以外の資産除去債務

水質汚濁防止法上の特定施設に該当する当法人の病院敷地について、土壌汚染対策法

に基づく土壌汚染調査が義務付けられておりますが、その履行時期が明らかになってい

ないものについては、これらの債務履行に係る費用を合理的に見積もることができない

ため、当該義務に係る資産除去債務を計上しておりません。

北海道中央労災病院については、令和10年度以降に岩見沢市総合病院との統合が決定

したことから既存建物等の解体義務がありますが、これらの債務履行に係る費用を合理

58