よむ、つかう、まなぶ。

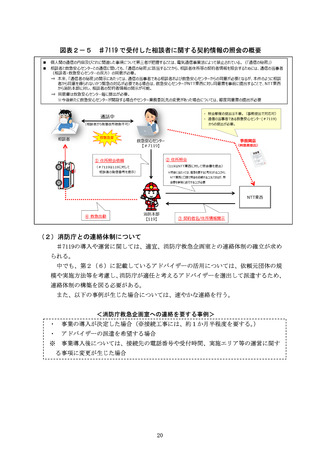

参考資料1 救急安心センター事業(♯7119)「事業導入・運営の手引き」(案) (19 ページ)

出典

| 公開元URL | https://www.fdma.go.jp/singi_kento/kento/post-151.html |

| 出典情報 | 救急業務のあり方に関する検討会(第3回 2/21)《総務省消防庁》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

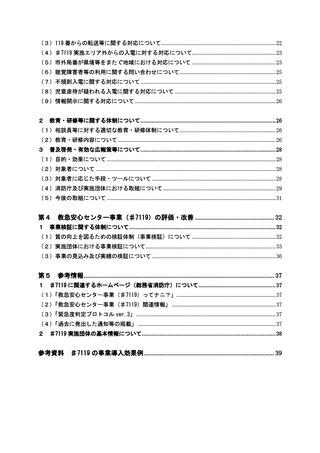

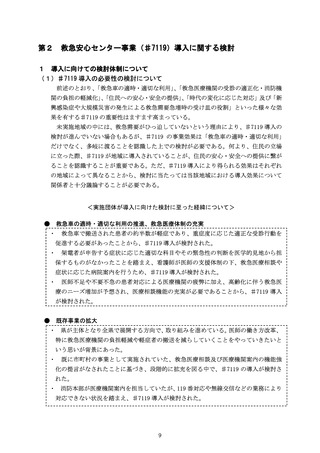

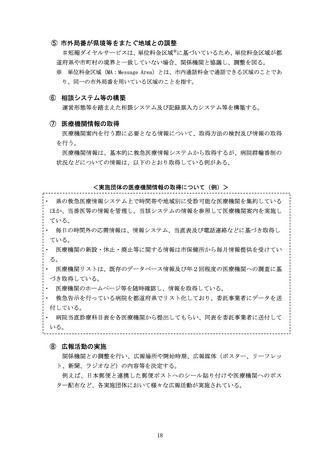

運営形態

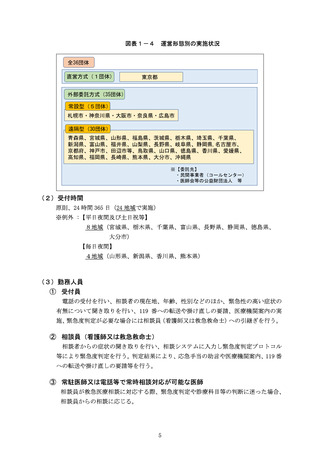

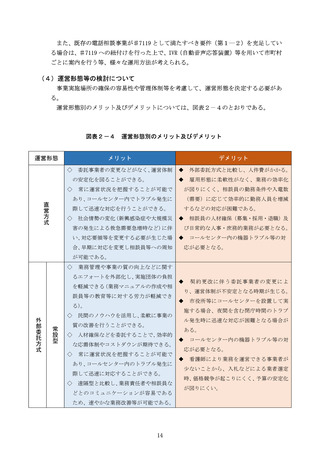

メリット

◇

デメリット

業務管理や事業の質の向上などに関す

るエフォートを外部化し、実施団体の負担

を軽減できる(業務マニュアルの作成や相

◆

り、運営体制が不安定となる時期が生じる。

◆

◇

外

部

委

託

方

式

民間のノウハウを活用し、柔軟に事業の

質の改善を行うことができる。

遠

隔

型

◇

人材確保などを委託することで、効率的

な応需体制やコストダウンが期待できる。

◇

地域によっては、人材確保が容易とな

る。

◇

が困難である。

◆

◇

新規導入時に、委託事業者の培ったノウ

相談員等に対して、直接的な指導が行い

に

くい。

◆

運営状況の把握が難しく、課題解決のた

めの検討に時間を要する。

◆

相談員が地域の実情に精通していないた

め、医療機関案内は実態に合わない案件は

施設の整備に係る経費が不要であり、手

間がかからない。

運営状況の把握が困難であり、コールセ

ンター内でのトラブル発生時に迅速な対応

談員等の教育等に対する労力が軽減でき

る)

。

契約更改に伴う委託事業者の変更によ

生じるおそれがある。

◆

ハウを平行活用し、スムーズな導入が期待

できる。

看護師により業務を運営できる事業者が

少ないことから、入札などによる業者選定

時、価格競争が起こりにくく、予算の安定化

が図りにくい。

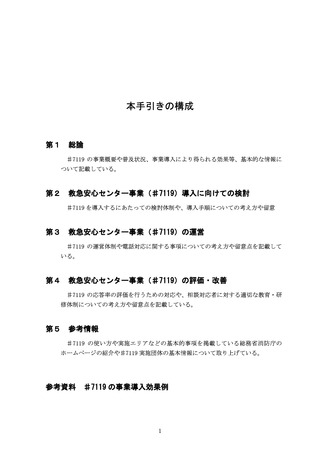

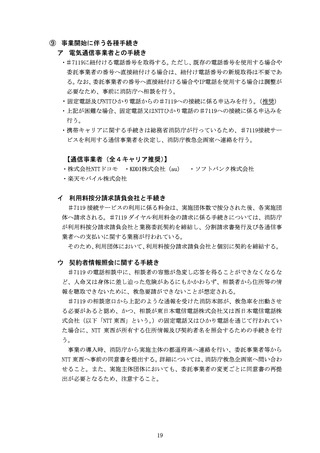

(5)財政に関する事項について

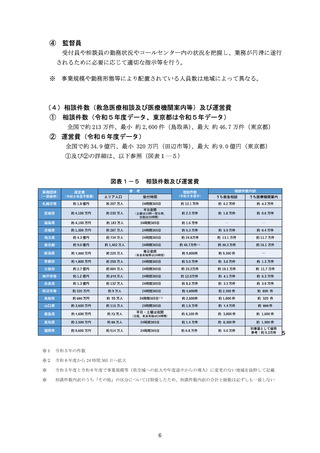

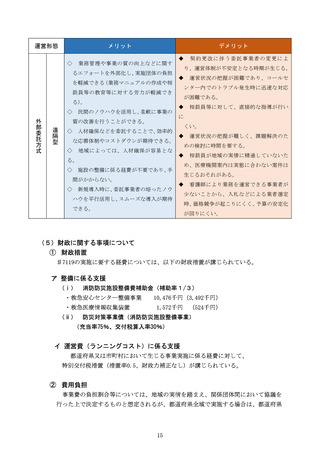

① 財政措置

♯7119の実施に要する経費については、以下の財政措置が講じられている。

ア 整備に係る支援

(ⅰ) 消防防災施設整備費補助金(補助率1/3)

・救急安心センター整備事業

10,476千円(3,492千円)

・救急医療情報収集装置

1,572千円 (524千円)

(ⅱ) 防災対策事業債(消防防災施設整備事業)

(充当率75%、交付税算入率30%)

イ 運営費(ランニングコスト)に係る支援

都道府県又は市町村において生じる事業実施に係る経費に対して、

特別交付税措置(措置率0.5、財政力補正なし)が講じられている。

② 費用負担

事業費の負担割合等については、地域の実情を踏まえ、関係団体間において協議を

行った上で決定するものと想定されるが、都道府県全域で実施する場合は、都道府県

15

メリット

◇

デメリット

業務管理や事業の質の向上などに関す

るエフォートを外部化し、実施団体の負担

を軽減できる(業務マニュアルの作成や相

◆

り、運営体制が不安定となる時期が生じる。

◆

◇

外

部

委

託

方

式

民間のノウハウを活用し、柔軟に事業の

質の改善を行うことができる。

遠

隔

型

◇

人材確保などを委託することで、効率的

な応需体制やコストダウンが期待できる。

◇

地域によっては、人材確保が容易とな

る。

◇

が困難である。

◆

◇

新規導入時に、委託事業者の培ったノウ

相談員等に対して、直接的な指導が行い

に

くい。

◆

運営状況の把握が難しく、課題解決のた

めの検討に時間を要する。

◆

相談員が地域の実情に精通していないた

め、医療機関案内は実態に合わない案件は

施設の整備に係る経費が不要であり、手

間がかからない。

運営状況の把握が困難であり、コールセ

ンター内でのトラブル発生時に迅速な対応

談員等の教育等に対する労力が軽減でき

る)

。

契約更改に伴う委託事業者の変更によ

生じるおそれがある。

◆

ハウを平行活用し、スムーズな導入が期待

できる。

看護師により業務を運営できる事業者が

少ないことから、入札などによる業者選定

時、価格競争が起こりにくく、予算の安定化

が図りにくい。

(5)財政に関する事項について

① 財政措置

♯7119の実施に要する経費については、以下の財政措置が講じられている。

ア 整備に係る支援

(ⅰ) 消防防災施設整備費補助金(補助率1/3)

・救急安心センター整備事業

10,476千円(3,492千円)

・救急医療情報収集装置

1,572千円 (524千円)

(ⅱ) 防災対策事業債(消防防災施設整備事業)

(充当率75%、交付税算入率30%)

イ 運営費(ランニングコスト)に係る支援

都道府県又は市町村において生じる事業実施に係る経費に対して、

特別交付税措置(措置率0.5、財政力補正なし)が講じられている。

② 費用負担

事業費の負担割合等については、地域の実情を踏まえ、関係団体間において協議を

行った上で決定するものと想定されるが、都道府県全域で実施する場合は、都道府県

15