よむ、つかう、まなぶ。

参考資料 4 (34 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20221129/index.html |

| 出典情報 | 財政制度等審議会 令和5年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

GX向け政府投資についての検討4

資料Ⅱ-7-4

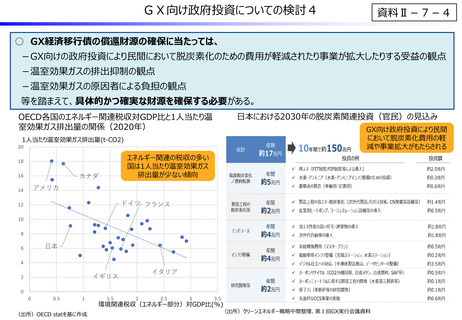

○ GX経済移行債の償還財源の確保に当たっては、

-GX向けの政府投資により民間において脱炭素化のための費用が軽減されたり事業が拡大したりする受益の観点

-温室効果ガスの排出抑制の観点

-温室効果ガスの原因者による負担の観点

等を踏まえて、具体的かつ確実な財源を確保する必要がある。

日本における2030年の脱炭素関連投資(官民)の見込み

OECD各国のエネルギー関連税収対GDP比と1人当たり温

室効果ガス排出量の関係(2020年)

GX向け政府投資により民間

において脱炭素化費用の軽

減や事業拡大がもたらされる

1人当たり温室効果ガス排出量(t-CO2)

20

エネルギー関連の税収の多い

国は1人当たり温室効果ガス

排出量が少ない傾向

18

カナダ

16

アメリカ

14

ドイツ フランス

12

10

8

日本

6

4

イタリア

イギリス

2

0

0

0.5

1

(出所)OECD statを基に作成

1.5

2

2.5

3

3.5

環境関連税収(エネルギー部分)対GDP比(%)

(出所)クリーンエネルギー戦略中間整理、第1回GX実行会議資料

資料Ⅱ-7-4

○ GX経済移行債の償還財源の確保に当たっては、

-GX向けの政府投資により民間において脱炭素化のための費用が軽減されたり事業が拡大したりする受益の観点

-温室効果ガスの排出抑制の観点

-温室効果ガスの原因者による負担の観点

等を踏まえて、具体的かつ確実な財源を確保する必要がある。

日本における2030年の脱炭素関連投資(官民)の見込み

OECD各国のエネルギー関連税収対GDP比と1人当たり温

室効果ガス排出量の関係(2020年)

GX向け政府投資により民間

において脱炭素化費用の軽

減や事業拡大がもたらされる

1人当たり温室効果ガス排出量(t-CO2)

20

エネルギー関連の税収の多い

国は1人当たり温室効果ガス

排出量が少ない傾向

18

カナダ

16

アメリカ

14

ドイツ フランス

12

10

8

日本

6

4

イタリア

イギリス

2

0

0

0.5

1

(出所)OECD statを基に作成

1.5

2

2.5

3

3.5

環境関連税収(エネルギー部分)対GDP比(%)

(出所)クリーンエネルギー戦略中間整理、第1回GX実行会議資料