よむ、つかう、まなぶ。

参考資料 3 (17 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20221129/index.html |

| 出典情報 | 財政制度等審議会 令和5年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-2-17

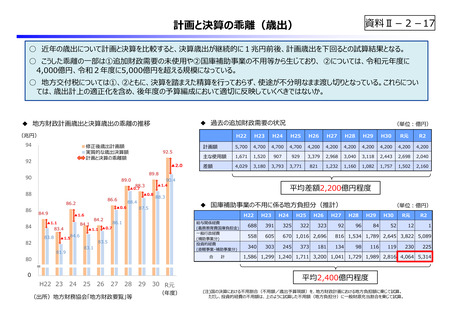

計画と決算の乖離(歳出)

○ 近年の歳出について計画と決算を⽐較すると、決算歳出が継続的に1兆円前後、計画歳出を下回るとの試算結果となる。

○ こうした乖離の⼀部は①追加財政需要の未使⽤や②国庫補助事業の不⽤等から⽣じており、 ②については、令和元年度に

4,000億円、令和2年度に5,000億円を超える規模になっている。

○ 地⽅交付税については①、②ともに、決算を踏まえた精算を⾏っておらず、使途が不分明なまま渡し切りとなっている。これらについ

ては、歳出計上の適正化を含め、後年度の予算編成において適切に反映していくべきではないか。

◆ 過去の追加財政需要の状況

◆ 地⽅財政計画歳出と決算歳出の乖離の推移

(兆円)

94

■修正後歳出計画額

■実質的な歳出決算額

■計画と決算の乖離額

92

92.5

▲2.0

H23

H24

H25

H26

H27

H28

H29

H30

R元

R2

計画額

5,700

4,700

4,700

4,700

4,200

4,200

4,200

4,200

4,200

4,200

4,200

主な使⽤額

1,671

1,520

907

929

3,379

2,968

3,040

3,118

2,443

2,698

2,040

差額

4,029

3,180

3,793

3,771

821

1,232

1,160

1,082

1,757

1,502

2,160

90.4

89.0

▲1.4

88.3

▲0.7

88

84.9

84.1

83.8

◆ 国庫補助事業の不⽤に係る地⽅負担分(推計)

87.5

H22

84.2

86.1

給与関係経費

(義務教育費国庫負担⾦)

⼀般⾏政経費

(補助事業分)

投資的経費

(直轄事業・補助事業分)

84.6

▲1.5

83.5

83.1

81.9

平均差額2,200億円程度

88.3

▲1.1 ▲0.7

83.4

82

88.4

▲0.6

▲1.6

▲1.1

84

▲0.8

86.6

86.2

80

H22

89.8

90

86

(単位︓億円)

合

計

H23

H24

H25

322

H26

H29

96

R元

558

605

670 1,016 2,696

816 1,534 1,789 2,645 3,822 5,089

340

303

245

134

116

52

119

H22 23

24

25

26

27

28

(出所)地⽅財務協会「地⽅財政要覧」等

29

30 R元

(年度)

230

1

225

1,586 1,299 1,240 1,711 3,200 1,041 1,729 1,989 2,816 4,064 5,314

=

0

78

12

R2

325

98

84

H30

391

181

92

H28

688

373

323

H27

(単位︓億円)

平均2,400億円程度

(注)国の決算における不⽤割合(不⽤額/歳出予算現額)を、地⽅財政計画における地⽅負担額に乗じて試算。

ただし、投資的経費の不⽤額は、上のように試算した不⽤額(地⽅負担分)に⼀般財源充当割合を乗じて試算。

計画と決算の乖離(歳出)

○ 近年の歳出について計画と決算を⽐較すると、決算歳出が継続的に1兆円前後、計画歳出を下回るとの試算結果となる。

○ こうした乖離の⼀部は①追加財政需要の未使⽤や②国庫補助事業の不⽤等から⽣じており、 ②については、令和元年度に

4,000億円、令和2年度に5,000億円を超える規模になっている。

○ 地⽅交付税については①、②ともに、決算を踏まえた精算を⾏っておらず、使途が不分明なまま渡し切りとなっている。これらについ

ては、歳出計上の適正化を含め、後年度の予算編成において適切に反映していくべきではないか。

◆ 過去の追加財政需要の状況

◆ 地⽅財政計画歳出と決算歳出の乖離の推移

(兆円)

94

■修正後歳出計画額

■実質的な歳出決算額

■計画と決算の乖離額

92

92.5

▲2.0

H23

H24

H25

H26

H27

H28

H29

H30

R元

R2

計画額

5,700

4,700

4,700

4,700

4,200

4,200

4,200

4,200

4,200

4,200

4,200

主な使⽤額

1,671

1,520

907

929

3,379

2,968

3,040

3,118

2,443

2,698

2,040

差額

4,029

3,180

3,793

3,771

821

1,232

1,160

1,082

1,757

1,502

2,160

90.4

89.0

▲1.4

88.3

▲0.7

88

84.9

84.1

83.8

◆ 国庫補助事業の不⽤に係る地⽅負担分(推計)

87.5

H22

84.2

86.1

給与関係経費

(義務教育費国庫負担⾦)

⼀般⾏政経費

(補助事業分)

投資的経費

(直轄事業・補助事業分)

84.6

▲1.5

83.5

83.1

81.9

平均差額2,200億円程度

88.3

▲1.1 ▲0.7

83.4

82

88.4

▲0.6

▲1.6

▲1.1

84

▲0.8

86.6

86.2

80

H22

89.8

90

86

(単位︓億円)

合

計

H23

H24

H25

322

H26

H29

96

R元

558

605

670 1,016 2,696

816 1,534 1,789 2,645 3,822 5,089

340

303

245

134

116

52

119

H22 23

24

25

26

27

28

(出所)地⽅財務協会「地⽅財政要覧」等

29

30 R元

(年度)

230

1

225

1,586 1,299 1,240 1,711 3,200 1,041 1,729 1,989 2,816 4,064 5,314

=

0

78

12

R2

325

98

84

H30

391

181

92

H28

688

373

323

H27

(単位︓億円)

平均2,400億円程度

(注)国の決算における不⽤割合(不⽤額/歳出予算現額)を、地⽅財政計画における地⽅負担額に乗じて試算。

ただし、投資的経費の不⽤額は、上のように試算した不⽤額(地⽅負担分)に⼀般財源充当割合を乗じて試算。