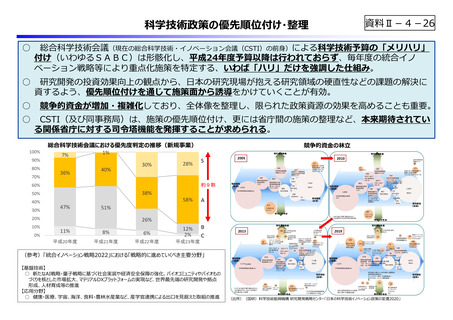

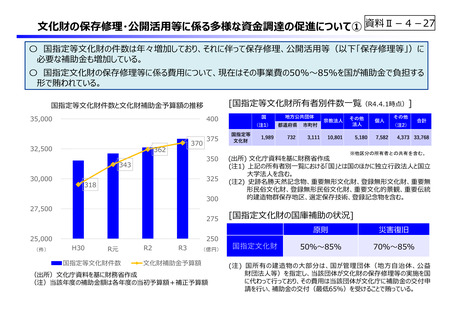

よむ、つかう、まなぶ。

参考資料 3 (23 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20221129/index.html |

| 出典情報 | 財政制度等審議会 令和5年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-2-23

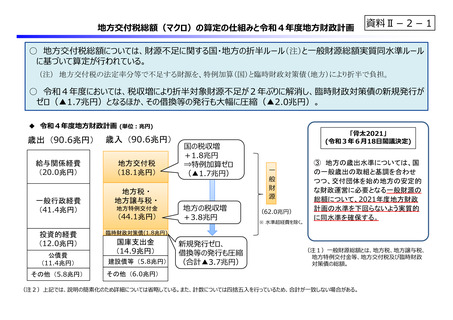

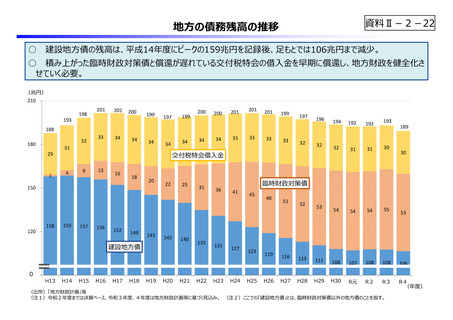

交付税特別会計の借⼊⾦について

○ 過去、財源不⾜を補うために、交付税及び譲与税配付⾦特別会計(以下、「交付税特会」という。)において借⼊を実施。

○ 現在の交付税特会の債務(約30兆円)は全て地⽅負担分であるが、個別の地⽅⾃治体にとっては、債務としての認識が薄い。

このため、早期に返済しようというインセンティブが働きづらい構造にあると考えられる。

○ これまで、交付税特会の償還計画が後倒しされてきたことを踏まえれば、近年の好調な税収により折半対象財源不⾜が解消され

ている中では、償還計画を前倒しするなど、早期の完済に向けた努⼒を強化・継続し、地⽅財政の健全化を進めることが必要。

※

※

償還が始まった平成23年度以降、3度(平成29年度当初、令和2年度補正、令和3年度当初)にわたって償還計画を後倒し。

令和3年度補正、4年度当初は増収等が見込まれたため償還計画を前倒し。

(償還額︓億円)

平成23年度時点償還計画

11000

10000

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

H23

0

24

25

26

27

28

29

実績

30

R元

2

3

4

5

6

7

8

9

10

11

〜

31

現在の償還計画

32

33

34

35

36

(年度)

交付税特別会計の借⼊⾦について

○ 過去、財源不⾜を補うために、交付税及び譲与税配付⾦特別会計(以下、「交付税特会」という。)において借⼊を実施。

○ 現在の交付税特会の債務(約30兆円)は全て地⽅負担分であるが、個別の地⽅⾃治体にとっては、債務としての認識が薄い。

このため、早期に返済しようというインセンティブが働きづらい構造にあると考えられる。

○ これまで、交付税特会の償還計画が後倒しされてきたことを踏まえれば、近年の好調な税収により折半対象財源不⾜が解消され

ている中では、償還計画を前倒しするなど、早期の完済に向けた努⼒を強化・継続し、地⽅財政の健全化を進めることが必要。

※

※

償還が始まった平成23年度以降、3度(平成29年度当初、令和2年度補正、令和3年度当初)にわたって償還計画を後倒し。

令和3年度補正、4年度当初は増収等が見込まれたため償還計画を前倒し。

(償還額︓億円)

平成23年度時点償還計画

11000

10000

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

H23

0

24

25

26

27

28

29

実績

30

R元

2

3

4

5

6

7

8

9

10

11

〜

31

現在の償還計画

32

33

34

35

36

(年度)