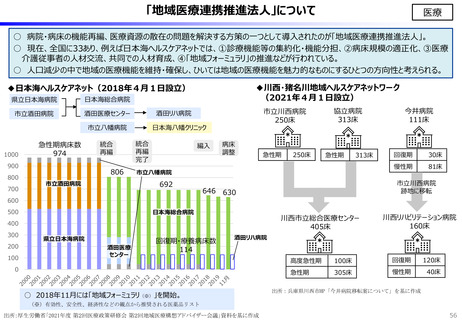

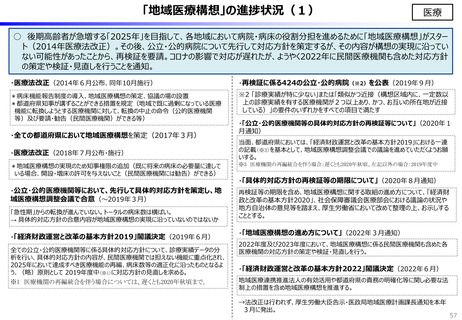

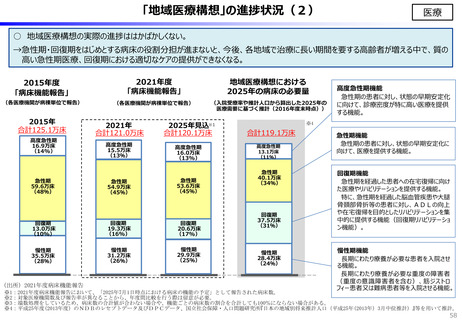

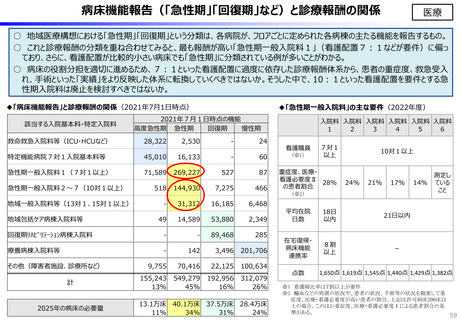

よむ、つかう、まなぶ。

資料2 財政各論③:こども・高齢化等 (33 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20230511zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(5/11)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

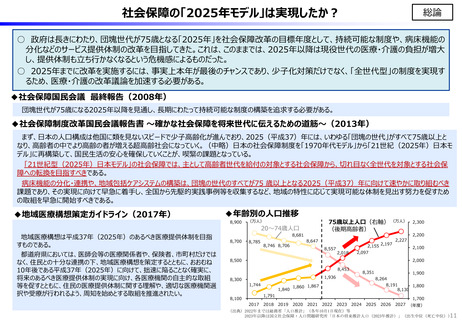

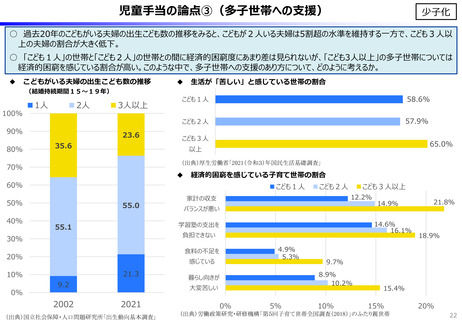

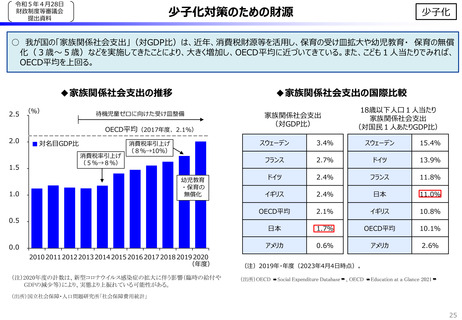

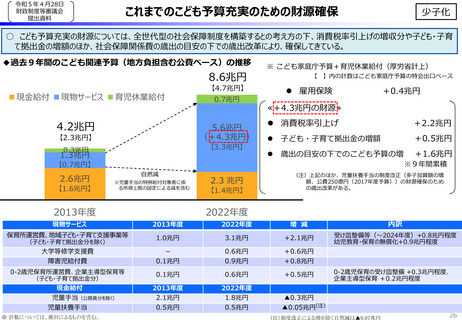

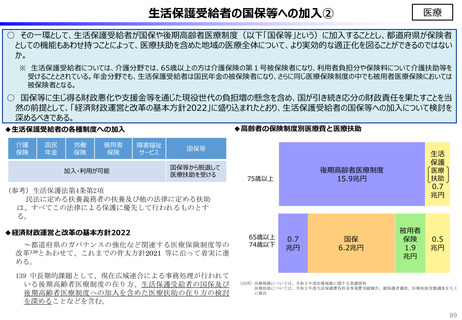

こども・子育て関連予算の特別会計での経理

少子化

○ 特別会計は、特定の歳入により特定の歳出を賄い、一般の歳入歳出と区分して経理する必要がある場合に限り、設置するものとさ

れている(財政法第13条。こども家庭庁所管の年金特会子ども・子育て支援勘定や厚生労働省所管の労働保険特会雇用勘定が

該当する。)

○ こども家庭庁の発足に伴い、制度横断的に少子化対策を強化する中で、給付と財源構成の見える化を更に進める必要があると考え

るが、どうか。

こども家庭庁所管

【年金特会子ども・子育て支援勘定】

主な歳出

児童手当

保育所運営費等

主な歳入

・子ども・子育て拠出金

・税財源等

厚生労働省所管

【労働保険特会雇用勘定】

主な歳出

育児休業給付

主な歳入

・雇用保険料

・税財源等

・子ども・子育て拠出金

・税財源等

企業主導型保育

・子ども・子育て拠出金

地域子ども・子育て支援

(放課後児童クラブ等)

・子ども・子育て拠出金

・税財源等

32

少子化

○ 特別会計は、特定の歳入により特定の歳出を賄い、一般の歳入歳出と区分して経理する必要がある場合に限り、設置するものとさ

れている(財政法第13条。こども家庭庁所管の年金特会子ども・子育て支援勘定や厚生労働省所管の労働保険特会雇用勘定が

該当する。)

○ こども家庭庁の発足に伴い、制度横断的に少子化対策を強化する中で、給付と財源構成の見える化を更に進める必要があると考え

るが、どうか。

こども家庭庁所管

【年金特会子ども・子育て支援勘定】

主な歳出

児童手当

保育所運営費等

主な歳入

・子ども・子育て拠出金

・税財源等

厚生労働省所管

【労働保険特会雇用勘定】

主な歳出

育児休業給付

主な歳入

・雇用保険料

・税財源等

・子ども・子育て拠出金

・税財源等

企業主導型保育

・子ども・子育て拠出金

地域子ども・子育て支援

(放課後児童クラブ等)

・子ども・子育て拠出金

・税財源等

32