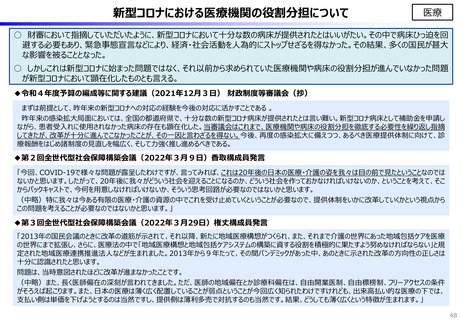

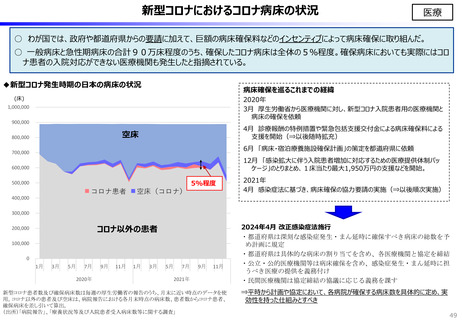

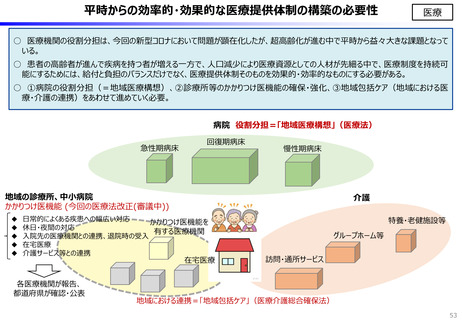

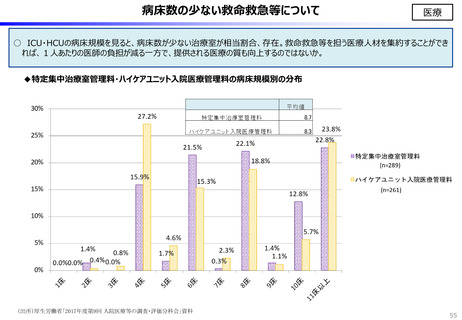

よむ、つかう、まなぶ。

資料2 財政各論③:こども・高齢化等 (97 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20230511zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(5/11)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

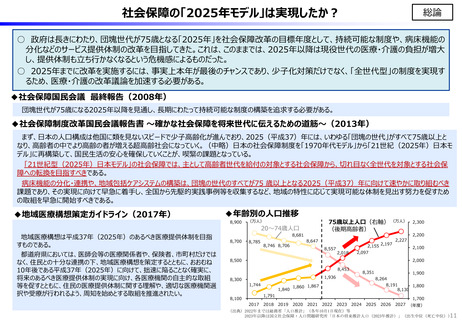

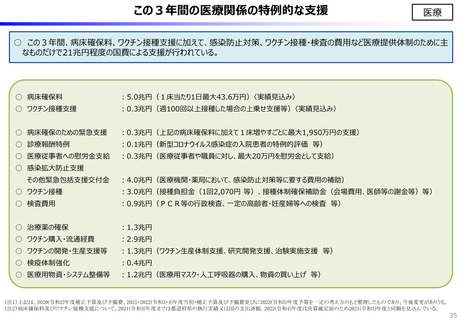

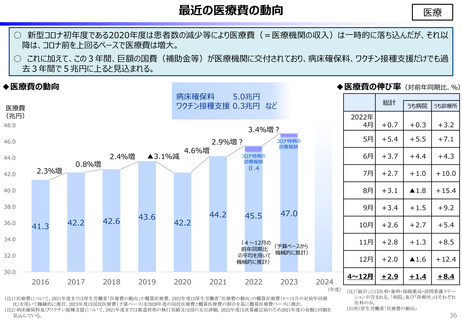

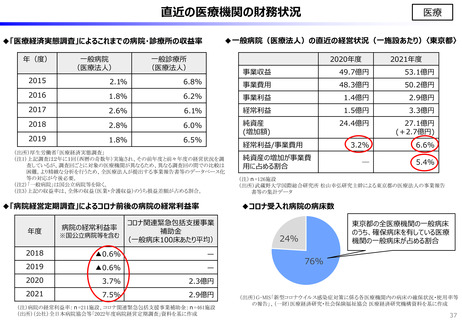

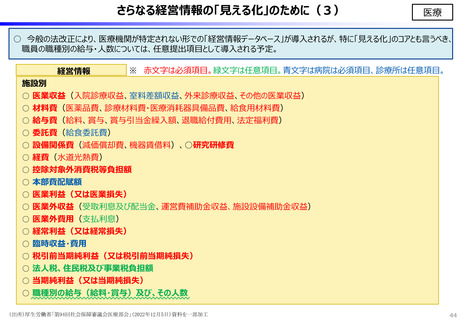

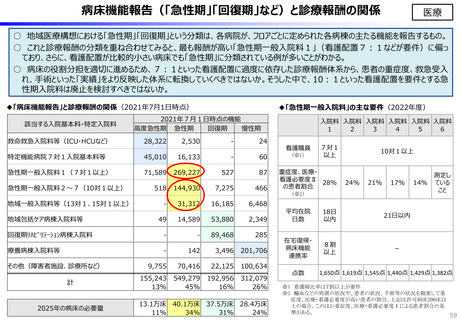

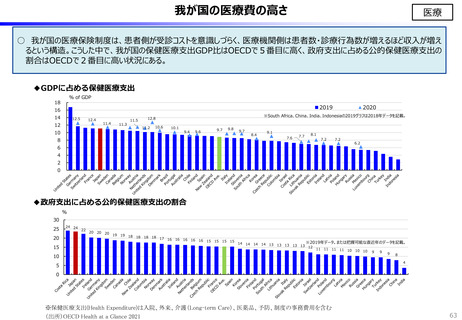

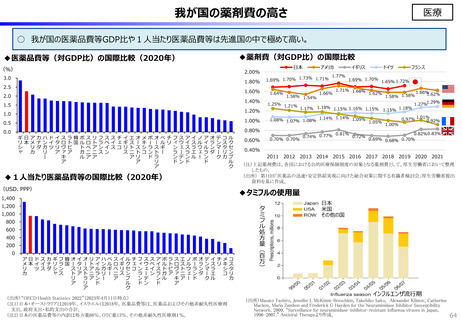

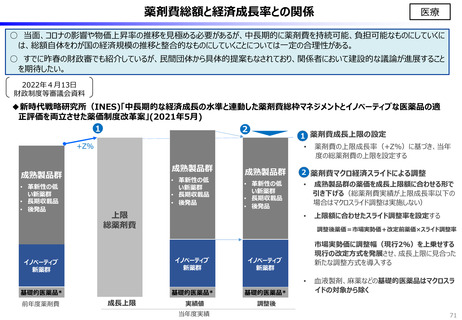

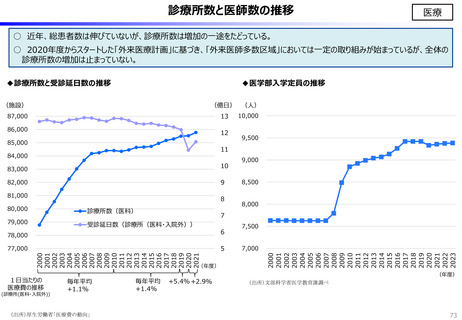

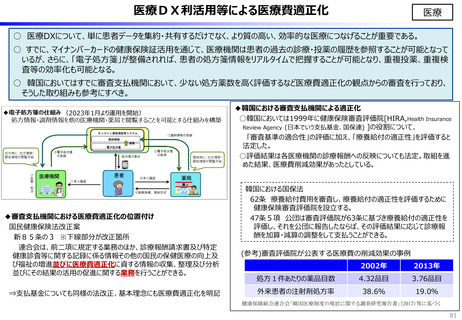

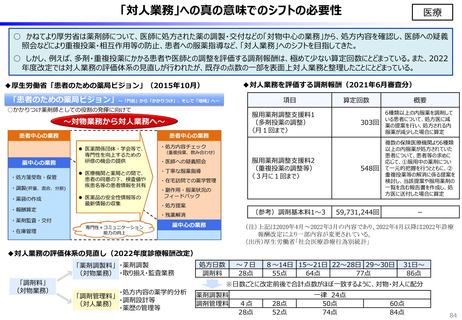

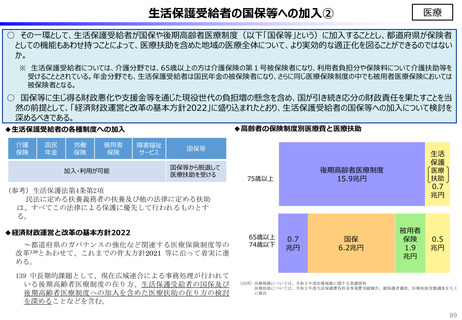

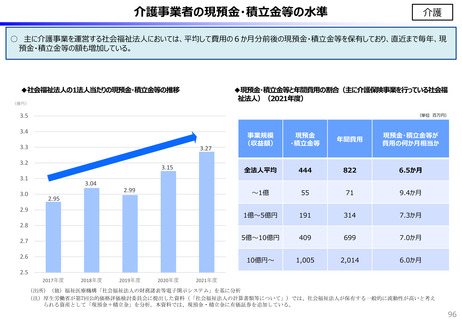

介護事業者の現預金・積立金等の水準

介護

○ 主に介護事業を運営する社会福祉法人においては、平均して費用の6か月分前後の現預金・積立金等を保有しており、直近まで毎年、現

預金・積立金等の額も増加している。

◆社会福祉法人の1法人当たりの現預金・積立金等の推移

(億円)

◆現預金・積立金等と年間費用の割合(主に介護保険事業を行っている社会福

祉法人)(2021年度)

3.5

(単位 百万円)

3.4

3.3

3.27

3.2

3.15

3.1

3.0

3.04

2.95

2.99

2.9

事業規模

(収益額)

現預金

・積立金等

年間費用

現預金・積立金等が

費用の何か月相当か

全法人平均

444

822

6.5か月

~1億

55

71

9.4か月

1億~5億円

191

314

7.3か月

5億~10億円

409

699

7.0か月

10億円~

1,005

2,014

6.0か月

2.8

2.7

2.6

2.5

2017年度

2018年度

2019年度

2020年度

2021年度

(出所)(独)福祉医療機構「社会福祉法人の財務諸表等電子開示システム」を基に分析

(注)厚生労働省が第7回公的価格評価検討委員会に提出した資料(「社会福祉法人の計算書類等について」)では、社会福祉法人が保有する一般的に流動性が高いと考え

られる資産として「現預金+積立金」を分析。本資料では、現預金・積立金に有価証券を追加している。

96

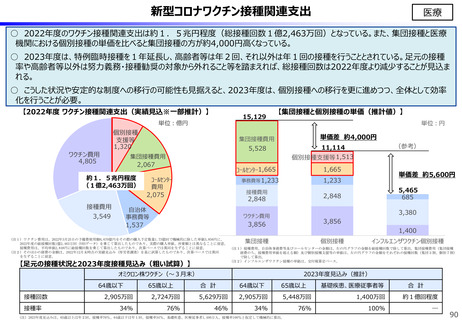

介護

○ 主に介護事業を運営する社会福祉法人においては、平均して費用の6か月分前後の現預金・積立金等を保有しており、直近まで毎年、現

預金・積立金等の額も増加している。

◆社会福祉法人の1法人当たりの現預金・積立金等の推移

(億円)

◆現預金・積立金等と年間費用の割合(主に介護保険事業を行っている社会福

祉法人)(2021年度)

3.5

(単位 百万円)

3.4

3.3

3.27

3.2

3.15

3.1

3.0

3.04

2.95

2.99

2.9

事業規模

(収益額)

現預金

・積立金等

年間費用

現預金・積立金等が

費用の何か月相当か

全法人平均

444

822

6.5か月

~1億

55

71

9.4か月

1億~5億円

191

314

7.3か月

5億~10億円

409

699

7.0か月

10億円~

1,005

2,014

6.0か月

2.8

2.7

2.6

2.5

2017年度

2018年度

2019年度

2020年度

2021年度

(出所)(独)福祉医療機構「社会福祉法人の財務諸表等電子開示システム」を基に分析

(注)厚生労働省が第7回公的価格評価検討委員会に提出した資料(「社会福祉法人の計算書類等について」)では、社会福祉法人が保有する一般的に流動性が高いと考え

られる資産として「現預金+積立金」を分析。本資料では、現預金・積立金に有価証券を追加している。

96