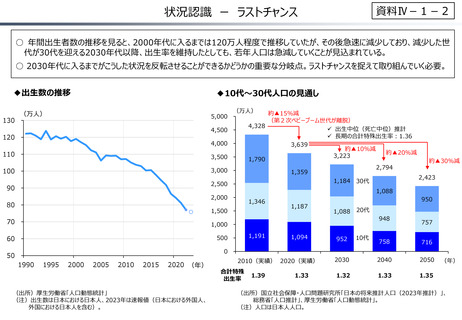

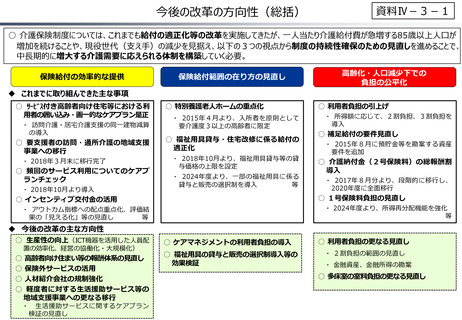

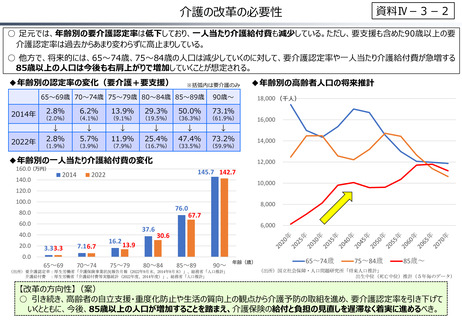

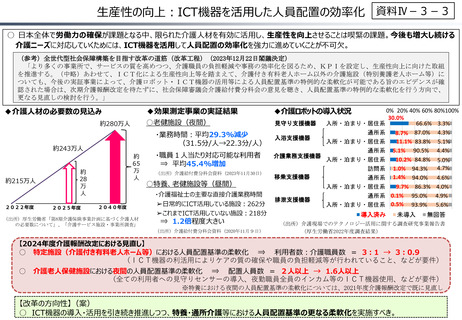

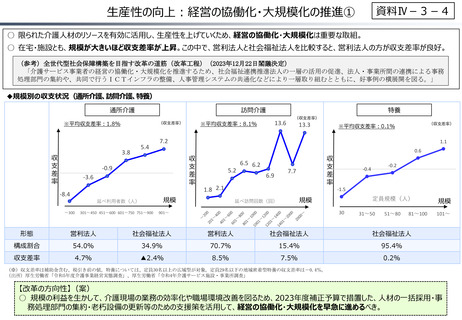

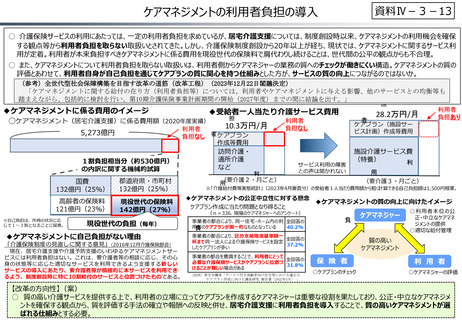

よむ、つかう、まなぶ。

(参考資料)2 (113 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

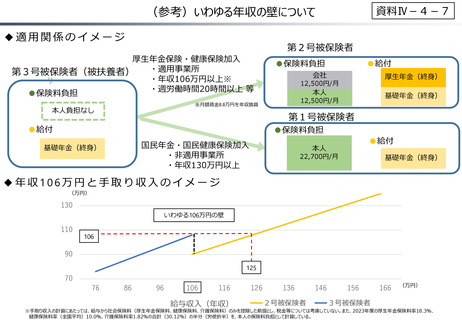

資料Ⅳ-4-7

(参考)いわゆる年収の壁について

◆適用関係のイメージ

厚生年金保険・健康保険加入

・適用事業所

第3号被保険者(被扶養者)

・年収106万円以上※

・週労働時間20時間以上 等

●保険料負担

第2号被保険者

会社

厚生年金(終身)

本人

基礎年金(終身)

12,500円/月

12,500円/月

※月額賃金8.8万円を年収換算

本人負担なし

●給付

●保険料負担

第1号被保険者

●給付

●保険料負担

国民年金・国民健康保険加入

・非適用事業所

・年収130万円以上

基礎年金(終身)

●給付

本人

22,700円/月

基礎年金(終身)

◆年収106万円と手取り収入のイメージ

手取り収入(年間)

(万円)

130

いわゆる106万円の壁

110

106

90

70

125

76

86

96

106

116

給与収入(年収)

126

136

2号被保険者

146

156

3号被保険者

166

(万円)

※手取り収入の計算にあたっては、給与から社会保険料(厚生年金保険料、健康保険料、介護保険料)のみを控除した前提とし、税金等については考慮していない。また、2023年度の厚生年金保険料率18.3%、

健康保険料率(全国平均)10.0%、介護保険料率1.82%の合計(30.12%)の半分(労使折半)を、本人の保険料負担として計算している。

(参考)いわゆる年収の壁について

◆適用関係のイメージ

厚生年金保険・健康保険加入

・適用事業所

第3号被保険者(被扶養者)

・年収106万円以上※

・週労働時間20時間以上 等

●保険料負担

第2号被保険者

会社

厚生年金(終身)

本人

基礎年金(終身)

12,500円/月

12,500円/月

※月額賃金8.8万円を年収換算

本人負担なし

●給付

●保険料負担

第1号被保険者

●給付

●保険料負担

国民年金・国民健康保険加入

・非適用事業所

・年収130万円以上

基礎年金(終身)

●給付

本人

22,700円/月

基礎年金(終身)

◆年収106万円と手取り収入のイメージ

手取り収入(年間)

(万円)

130

いわゆる106万円の壁

110

106

90

70

125

76

86

96

106

116

給与収入(年収)

126

136

2号被保険者

146

156

3号被保険者

166

(万円)

※手取り収入の計算にあたっては、給与から社会保険料(厚生年金保険料、健康保険料、介護保険料)のみを控除した前提とし、税金等については考慮していない。また、2023年度の厚生年金保険料率18.3%、

健康保険料率(全国平均)10.0%、介護保険料率1.82%の合計(30.12%)の半分(労使折半)を、本人の保険料負担として計算している。