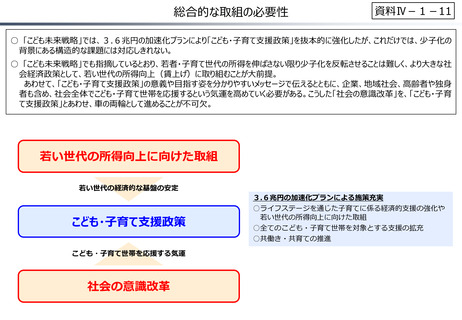

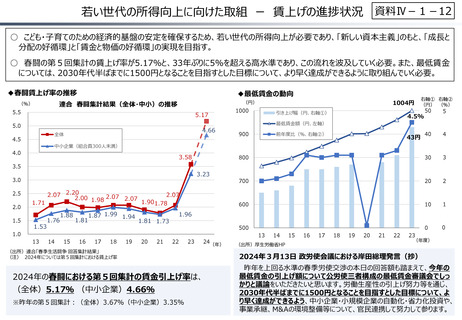

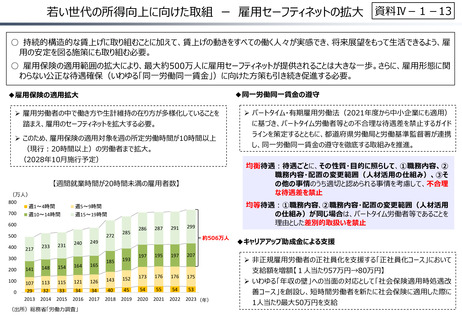

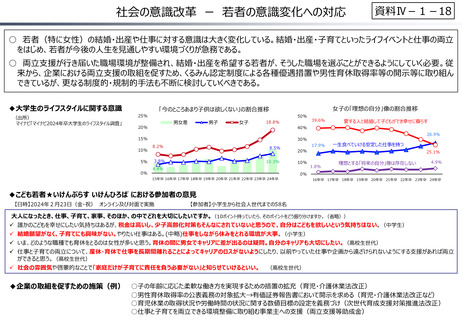

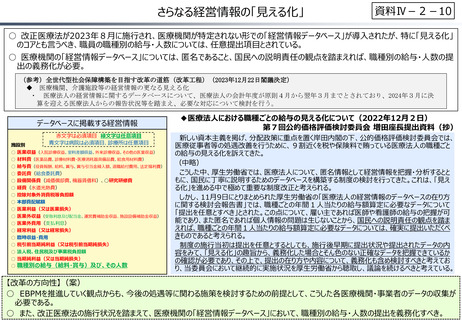

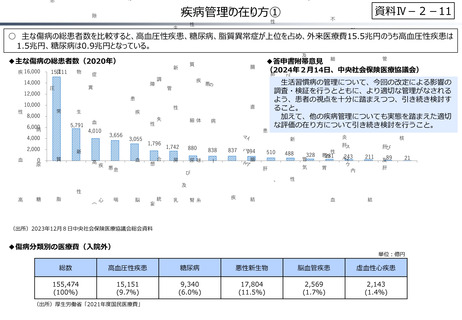

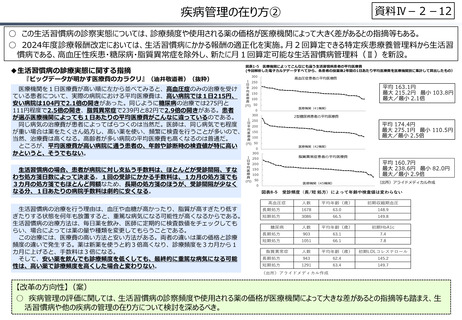

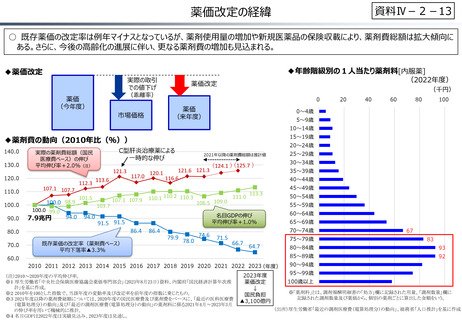

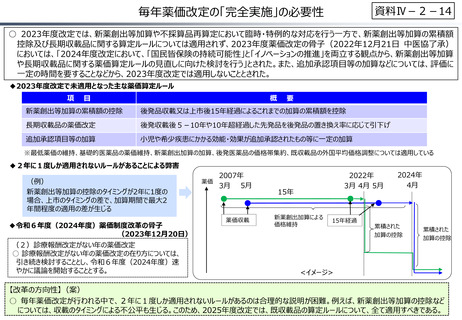

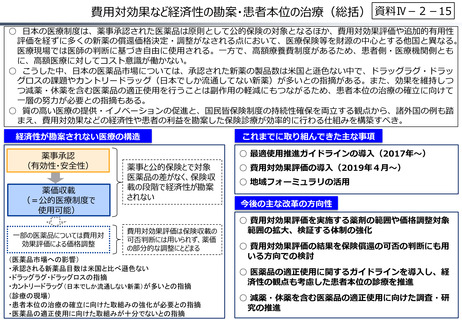

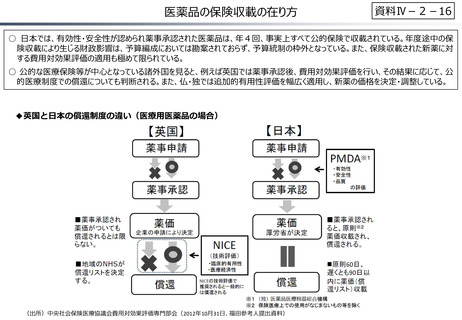

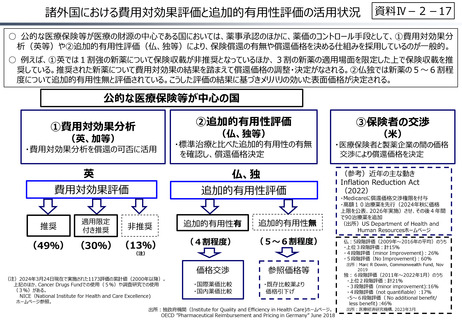

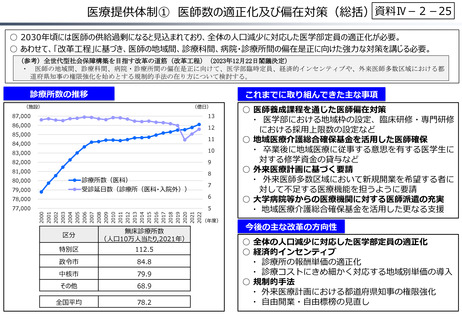

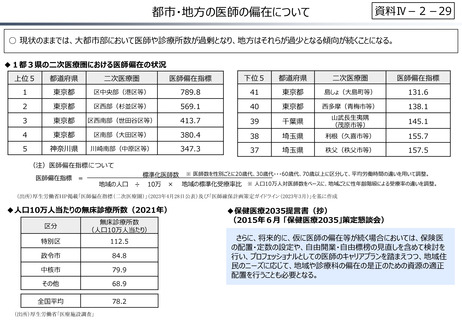

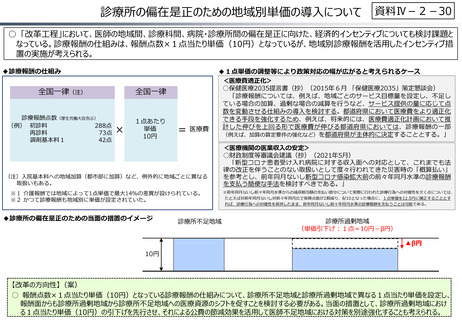

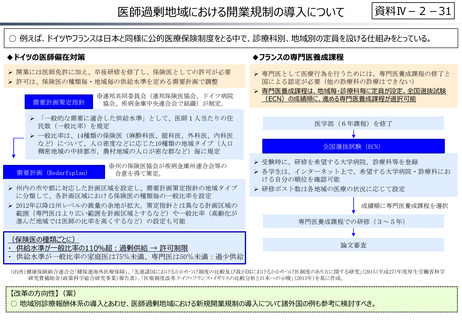

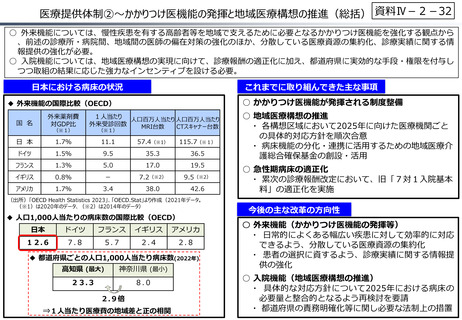

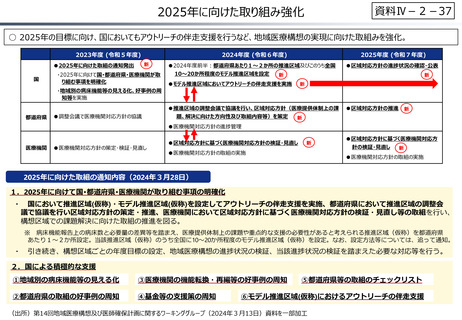

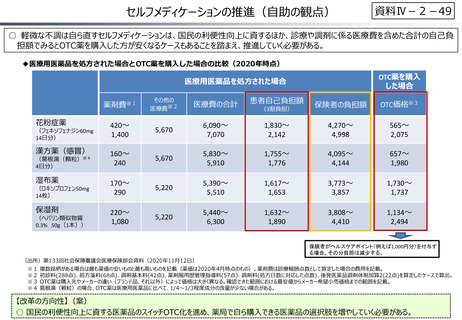

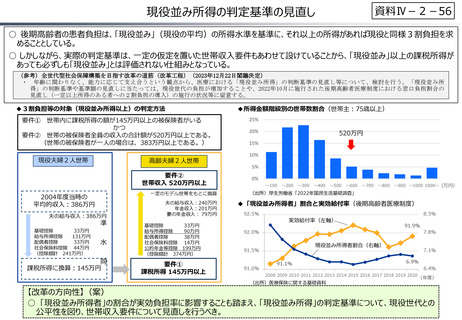

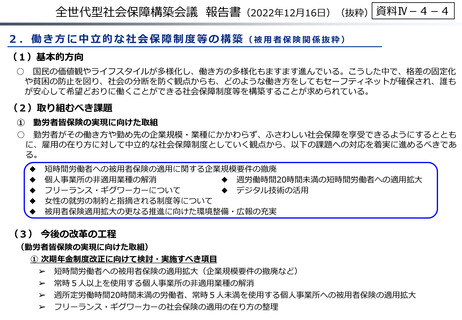

よむ、つかう、まなぶ。

(参考資料)2 (88 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅳ-2-55

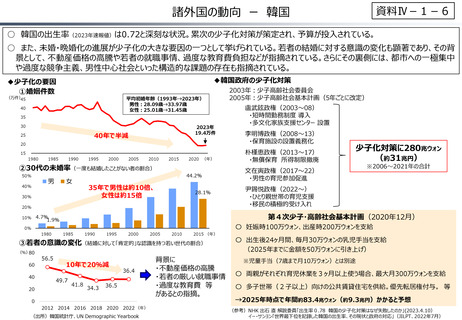

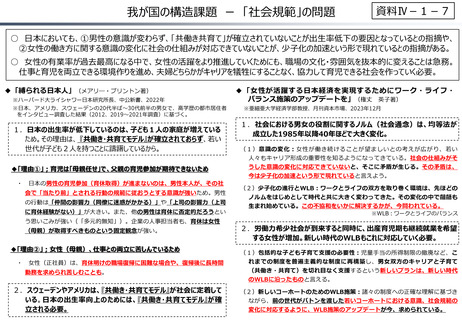

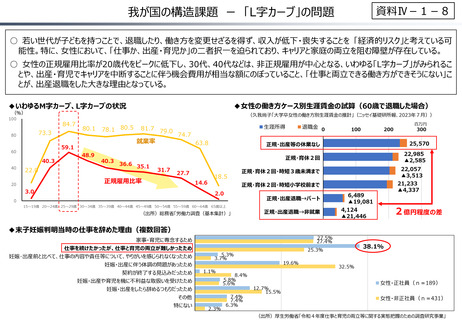

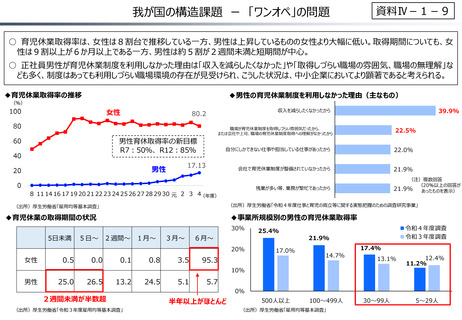

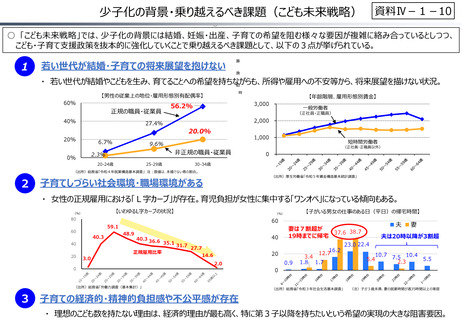

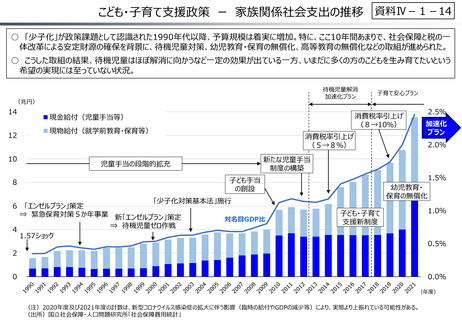

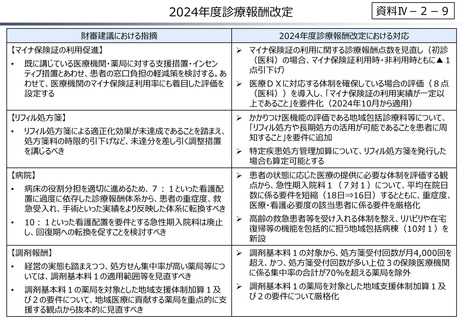

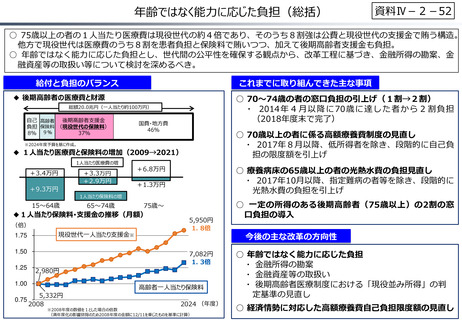

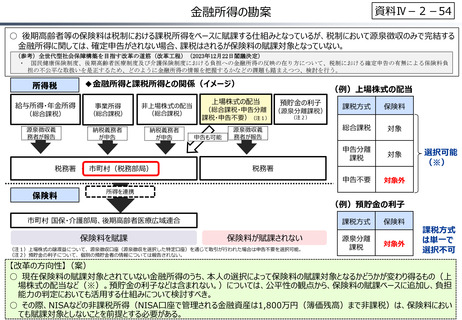

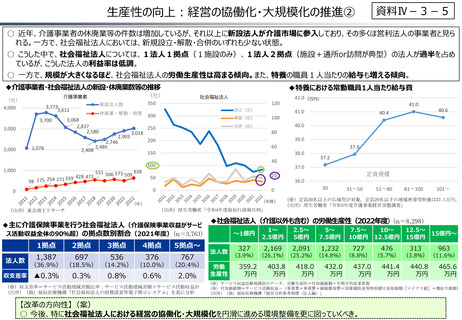

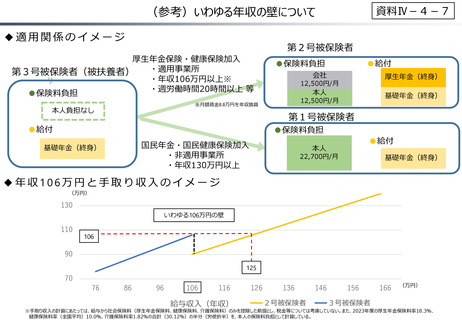

金融資産等の取扱い

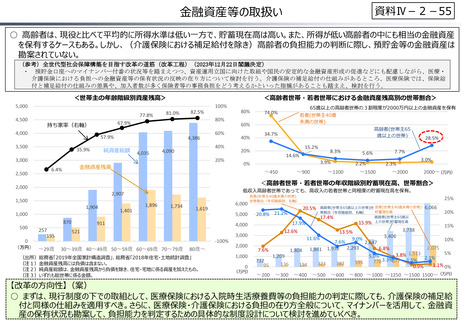

○ 高齢者は、現役と比べて平均的に所得水準は低い一方で、貯蓄現在高は高い。また、所得が低い高齢者の中にも相当の金融資産

を保有するケースもある。しかし、(介護保険における補足給付を除き)高齢者の負担能力の判断に際し、預貯金等の金融資産は

勘案されていない。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・ 預貯金口座へのマイナンバー付番の状況等を踏まえつつ、資産運用立国に向けた取組や国民の安定的な金融資産形成の促進などにも配慮しながら、医療・

介護保険における負担への金融資産等の保有状況の反映の在り方について検討を行う。介護保険の補足給付の仕組みがあるところ、医療保険では、保険給

付と補足給付の仕組みの差異や、加入者数が多く保険者等の事務負担をどう考えるかといった指摘があることも踏まえ、検討を行う。

<世帯主の年齢階級別資産残高>

5,000

4,500

4,000

77.8%

57.9%

35.9%

3,000

6.4%

1,904

870

257

195

~29歳

60%

40%

4,090

20%

<高齢者世帯・若者世帯における金融資産残高別の世帯割合>

80%

-20%

1,401

1,896

1,734

-40%

1,619

911

-60%

-80%

521

-100%

30~39歳 40~49歳 50~59歳 60~69歳 70~79歳

80歳~

(出所)総務省「2019年全国家計構造調査」、総務省「2018年住宅・土地統計調査」

(注1)金融資産残高には負債は含まない。

(注2)純資産総額は、金融資産残高から負債を除き、住宅・宅地に係る資産を加えたもの。

(注3)いずれも総世帯に係る金額。

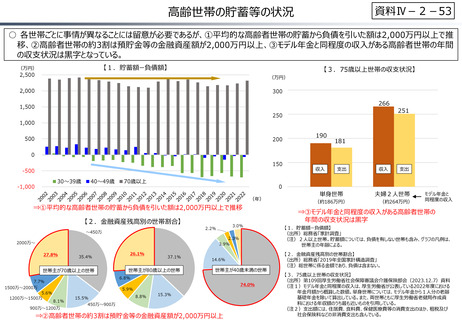

65歳以上の高齢者世帯の3割程度が2000万円以上の金融資産を保有

74.0%

若者(世帯主40歳

未満の世帯)

60%

40%

0%

高齢者(世帯主65

歳以上の世帯)

34.7%

15.2%

20%

0%

2,907

1,000

(万円)

4,035

金融資産残高

1,500

0

80%

4,386

純資産総額

2,000

500

82.5%

67.9%

持ち家率(右軸)

3,500

2,500

81.0%

100%

14.6%

~450

8.3%

3.9%

~900

~1200

5.6%

2.2%

~1500

28.5%

7.7%

2.3%

3.0%

~2000

2000~(万円)

<高齢者世帯・若者世帯の年収階級別貯蓄現在高、世帯割合>

低収入高齢者世帯であっても、高収入の若者世帯と同程度の貯蓄現在高を保有。

6,000

若者(世帯主40歳未満の世帯)

世帯割合(年収階級別、右軸)

5,000

4,000

3,000

2,000

1,000

0

(万円)

25%

20.5%

20.8% 21.2%

17.9%

高齢者(世帯主65歳以上の世帯)世 若者(世帯主40歳未満の世帯)

貯蓄現在高

帯割合(年収階級別、右軸)

高齢者(世帯主65歳以

17.4%

15.9% 上の世帯)貯蓄現在高

6,066

20%

15%

3,738

13.5%

3,406

11.6%

9.0%

10%

7.6%

2,647

2,075

6.8%

7.6%

1,804 1,861 1,976 2,293

5%

3.8% 1,513

5.0%

1,209

2.1%

3.3%

1.5%

732

877

778

595

382

323

136

194

1.1% 0%

95

0.9%

12.6%

~200 ~300 ~400 ~500 ~600 ~800 ~1000 ~1250 ~1500 1500~(万円)

【改革の方向性】(案)

○ まずは、現行制度の下での取組として、医療保険における入院時生活療養費等の負担能力の判定に際しても、介護保険の補足給

付と同様の仕組みを適用すべき。さらに、医療保険・介護保険における負担の在り方全般について、マイナンバーを活用して、金融資

産の保有状況も勘案して、負担能力を判定するための具体的な制度設計について検討を進めていくべき。

金融資産等の取扱い

○ 高齢者は、現役と比べて平均的に所得水準は低い一方で、貯蓄現在高は高い。また、所得が低い高齢者の中にも相当の金融資産

を保有するケースもある。しかし、(介護保険における補足給付を除き)高齢者の負担能力の判断に際し、預貯金等の金融資産は

勘案されていない。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・ 預貯金口座へのマイナンバー付番の状況等を踏まえつつ、資産運用立国に向けた取組や国民の安定的な金融資産形成の促進などにも配慮しながら、医療・

介護保険における負担への金融資産等の保有状況の反映の在り方について検討を行う。介護保険の補足給付の仕組みがあるところ、医療保険では、保険給

付と補足給付の仕組みの差異や、加入者数が多く保険者等の事務負担をどう考えるかといった指摘があることも踏まえ、検討を行う。

<世帯主の年齢階級別資産残高>

5,000

4,500

4,000

77.8%

57.9%

35.9%

3,000

6.4%

1,904

870

257

195

~29歳

60%

40%

4,090

20%

<高齢者世帯・若者世帯における金融資産残高別の世帯割合>

80%

-20%

1,401

1,896

1,734

-40%

1,619

911

-60%

-80%

521

-100%

30~39歳 40~49歳 50~59歳 60~69歳 70~79歳

80歳~

(出所)総務省「2019年全国家計構造調査」、総務省「2018年住宅・土地統計調査」

(注1)金融資産残高には負債は含まない。

(注2)純資産総額は、金融資産残高から負債を除き、住宅・宅地に係る資産を加えたもの。

(注3)いずれも総世帯に係る金額。

65歳以上の高齢者世帯の3割程度が2000万円以上の金融資産を保有

74.0%

若者(世帯主40歳

未満の世帯)

60%

40%

0%

高齢者(世帯主65

歳以上の世帯)

34.7%

15.2%

20%

0%

2,907

1,000

(万円)

4,035

金融資産残高

1,500

0

80%

4,386

純資産総額

2,000

500

82.5%

67.9%

持ち家率(右軸)

3,500

2,500

81.0%

100%

14.6%

~450

8.3%

3.9%

~900

~1200

5.6%

2.2%

~1500

28.5%

7.7%

2.3%

3.0%

~2000

2000~(万円)

<高齢者世帯・若者世帯の年収階級別貯蓄現在高、世帯割合>

低収入高齢者世帯であっても、高収入の若者世帯と同程度の貯蓄現在高を保有。

6,000

若者(世帯主40歳未満の世帯)

世帯割合(年収階級別、右軸)

5,000

4,000

3,000

2,000

1,000

0

(万円)

25%

20.5%

20.8% 21.2%

17.9%

高齢者(世帯主65歳以上の世帯)世 若者(世帯主40歳未満の世帯)

貯蓄現在高

帯割合(年収階級別、右軸)

高齢者(世帯主65歳以

17.4%

15.9% 上の世帯)貯蓄現在高

6,066

20%

15%

3,738

13.5%

3,406

11.6%

9.0%

10%

7.6%

2,647

2,075

6.8%

7.6%

1,804 1,861 1,976 2,293

5%

3.8% 1,513

5.0%

1,209

2.1%

3.3%

1.5%

732

877

778

595

382

323

136

194

1.1% 0%

95

0.9%

12.6%

~200 ~300 ~400 ~500 ~600 ~800 ~1000 ~1250 ~1500 1500~(万円)

【改革の方向性】(案)

○ まずは、現行制度の下での取組として、医療保険における入院時生活療養費等の負担能力の判定に際しても、介護保険の補足給

付と同様の仕組みを適用すべき。さらに、医療保険・介護保険における負担の在り方全般について、マイナンバーを活用して、金融資

産の保有状況も勘案して、負担能力を判定するための具体的な制度設計について検討を進めていくべき。