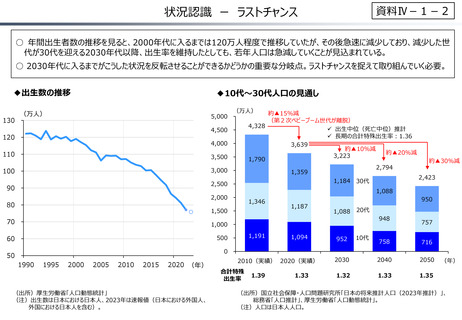

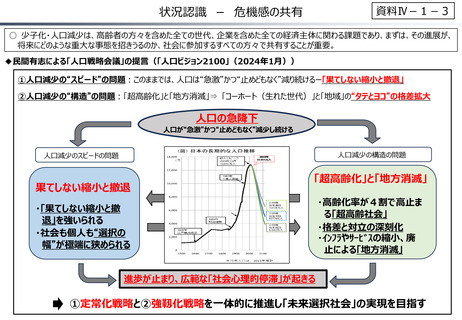

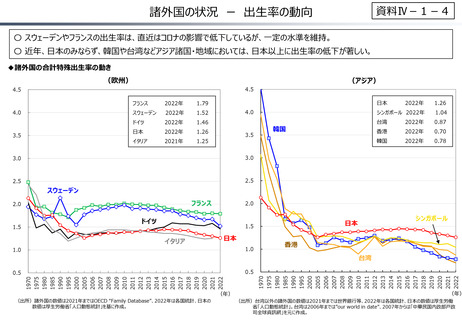

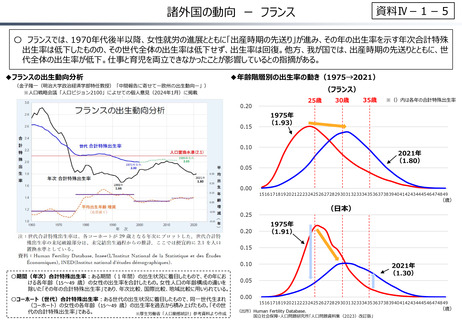

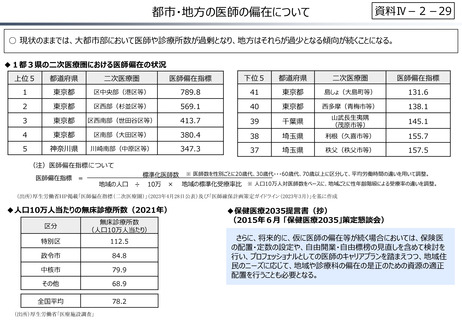

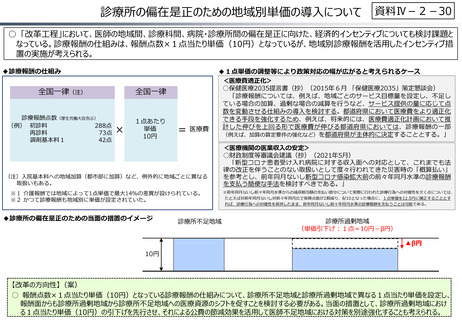

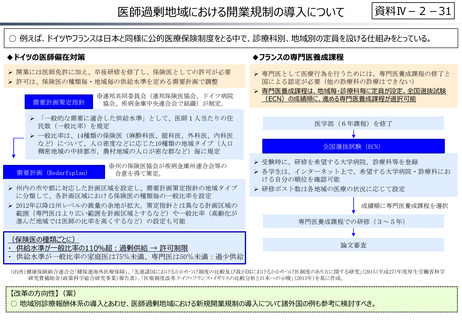

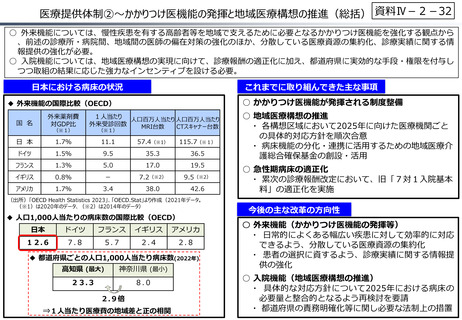

よむ、つかう、まなぶ。

(参考資料)2 (115 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

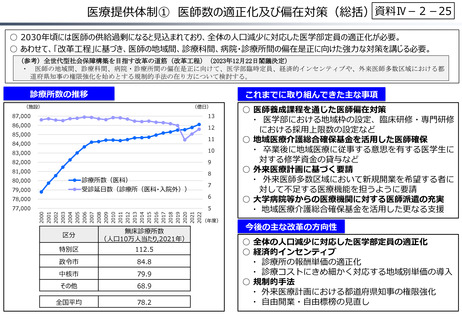

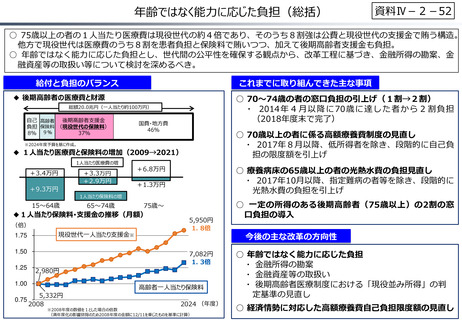

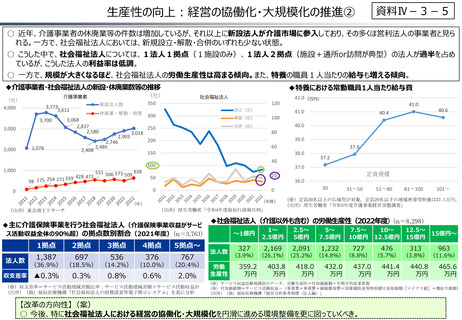

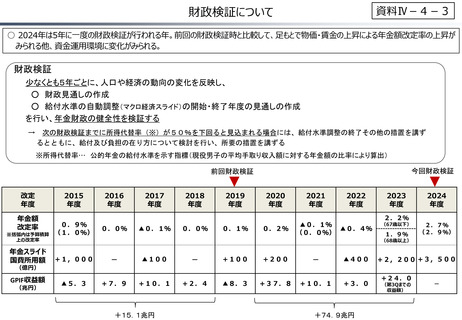

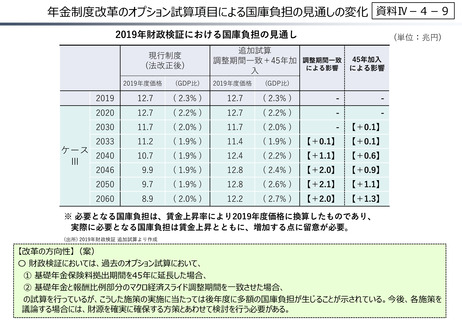

年金制度改革のオプション試算項目による国庫負担の見通しの変化 資料Ⅳ-4-9

2019年財政検証における国庫負担の見通し

現行制度

(法改正後)

追加試算

調整期間一致+45年加 調整期間一致 45年加入

による影響

による影響

入

2019年度価格

(GDP比)

2019年度価格

(GDP比)

2019

12.7

( 2.3% )

12.7

( 2.3% )

-

-

2020

12.7

( 2.2% )

12.7

( 2.2% )

-

-

2030

11.7

( 2.0% )

11.7

( 2.0% )

- 【+0.1】

2033

ケース

2040

Ⅲ

11.2

( 1.9% )

11.4

( 1.9% )

【+0.1】 【+0.1】

10.7

( 1.9% )

12.4

( 2.2% )

【+1.1】 【+0.6】

2046

9.9

( 1.9% )

12.8

( 2.4% )

【+2.0】 【+0.9】

2050

9.7

( 1.9% )

12.8

( 2.6% )

【+2.1】 【+1.1】

2060

8.9

( 2.0% )

12.2

( 2.7% )

【+2.0】 【+1.3】

(単位:兆円)

※ 必要となる国庫負担は、賃金上昇率により2019年度価格に換算したものであり、

実際に必要となる国庫負担は賃金上昇とともに、増加する点に留意が必要。

(出所) 2019年財政検証 追加試算より作成

【改革の方向性】(案)

〇 財政検証においては、過去のオプション試算において、

① 基礎年金保険料拠出期間を45年に延長した場合、

② 基礎年金と報酬比例部分のマクロ経済スライド調整期間を一致させた場合、

の試算を行っているが、こうした施策の実施に当たっては後年度に多額の国庫負担が生じることが示されている。今後、各施策を

議論する場合には、財源を確実に確保する方策とあわせて検討を行う必要がある。

2019年財政検証における国庫負担の見通し

現行制度

(法改正後)

追加試算

調整期間一致+45年加 調整期間一致 45年加入

による影響

による影響

入

2019年度価格

(GDP比)

2019年度価格

(GDP比)

2019

12.7

( 2.3% )

12.7

( 2.3% )

-

-

2020

12.7

( 2.2% )

12.7

( 2.2% )

-

-

2030

11.7

( 2.0% )

11.7

( 2.0% )

- 【+0.1】

2033

ケース

2040

Ⅲ

11.2

( 1.9% )

11.4

( 1.9% )

【+0.1】 【+0.1】

10.7

( 1.9% )

12.4

( 2.2% )

【+1.1】 【+0.6】

2046

9.9

( 1.9% )

12.8

( 2.4% )

【+2.0】 【+0.9】

2050

9.7

( 1.9% )

12.8

( 2.6% )

【+2.1】 【+1.1】

2060

8.9

( 2.0% )

12.2

( 2.7% )

【+2.0】 【+1.3】

(単位:兆円)

※ 必要となる国庫負担は、賃金上昇率により2019年度価格に換算したものであり、

実際に必要となる国庫負担は賃金上昇とともに、増加する点に留意が必要。

(出所) 2019年財政検証 追加試算より作成

【改革の方向性】(案)

〇 財政検証においては、過去のオプション試算において、

① 基礎年金保険料拠出期間を45年に延長した場合、

② 基礎年金と報酬比例部分のマクロ経済スライド調整期間を一致させた場合、

の試算を行っているが、こうした施策の実施に当たっては後年度に多額の国庫負担が生じることが示されている。今後、各施策を

議論する場合には、財源を確実に確保する方策とあわせて検討を行う必要がある。