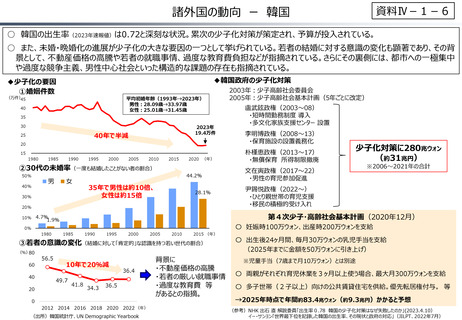

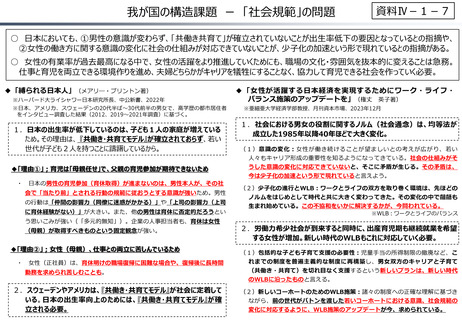

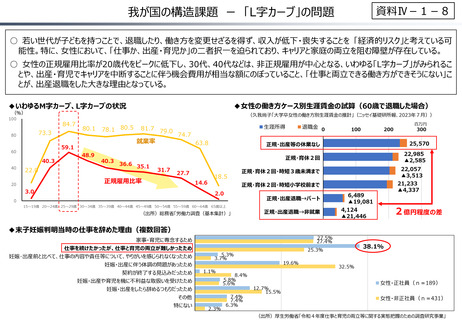

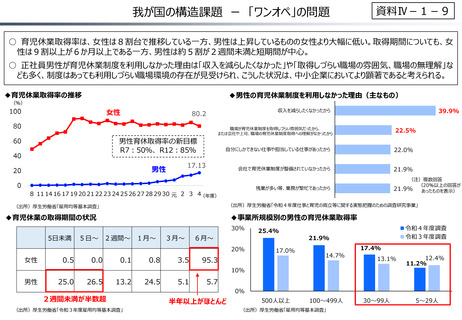

よむ、つかう、まなぶ。

(参考資料)2 (93 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

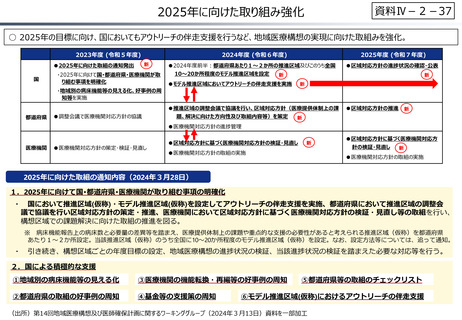

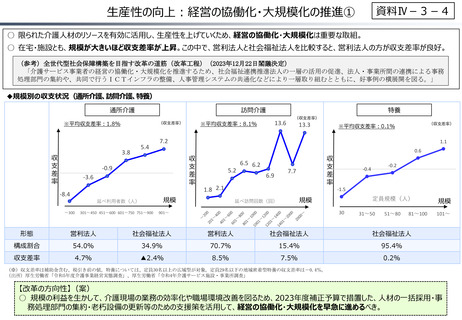

資料Ⅳ-3-4

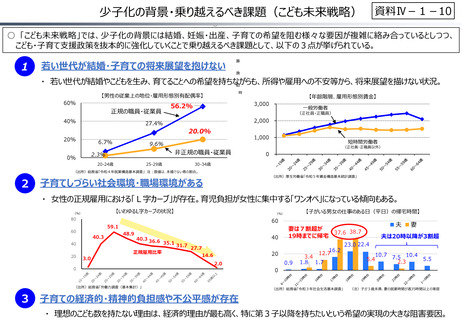

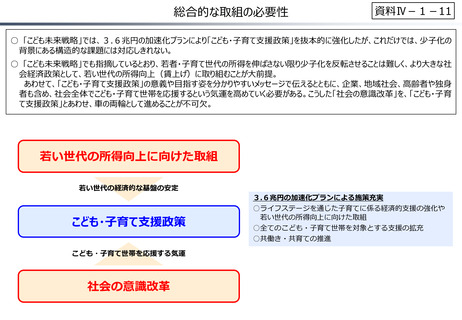

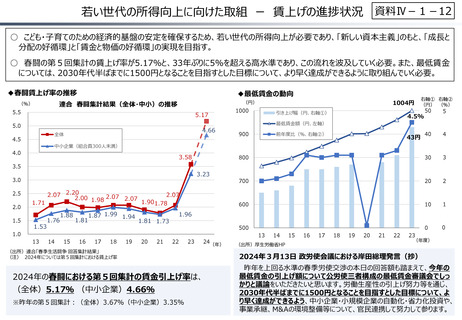

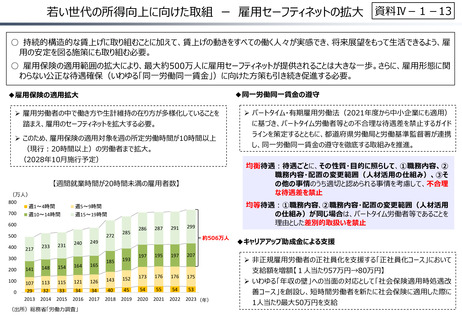

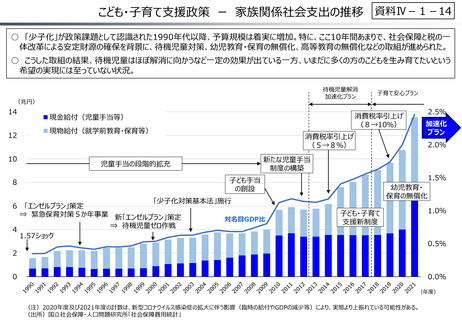

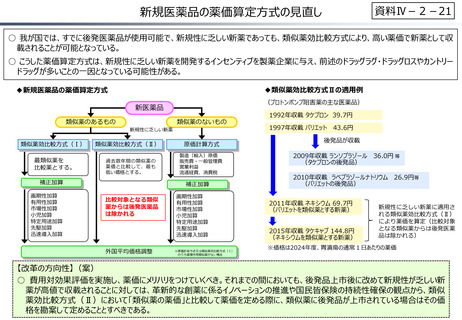

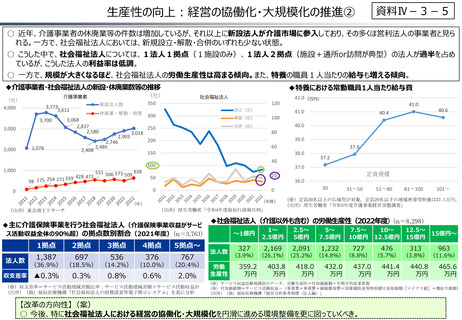

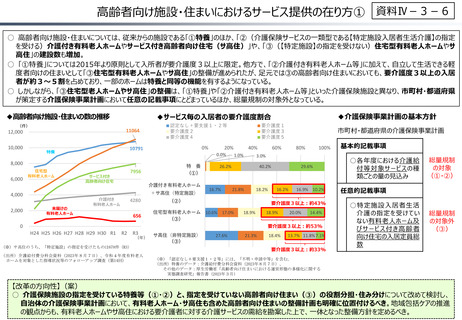

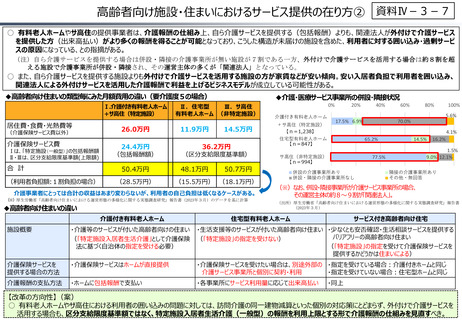

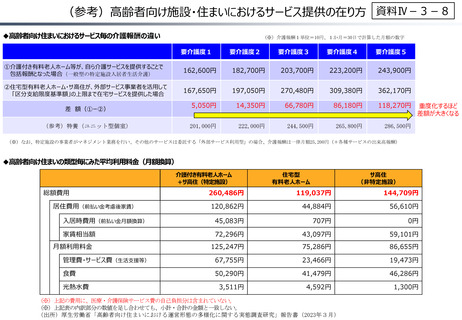

生産性の向上:経営の協働化・大規模化の推進①

○ 限られた介護人材のリソースを有効に活用し、生産性を上げていくため、経営の協働化・大規模化は重要な取組。

○ 在宅・施設とも、規模が大きいほど収支差率が上昇。この中で、営利法人と社会福祉法人を比較すると、営利法人の方が収支差率が良好。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

「介護サービス事業者の経営の協働化・大規模化を推進するため、社会福祉連携推進法人の一層の活用の促進、法人・事業所間の連携による事務

処理部門の集約や、共同で行うICTインフラの整備、人事管理システムの共通化などにより一層取り組むとともに、好事例の横展開を図る。」

◆規模別の収支状況(通所介護、訪問介護、特養)

通所介護

訪問介護

※平均収支差率:1.8%

(収支差率)

5.4

3.8

収

支

差

率

5.2

(収支差率)

※平均収支差率:0.1%

6.5 6.2

6.9

収

支

差

率

7.7

1.8 2.1

規模

延べ利用者数(人)

301~450 451~600 601~750 751~900

13.3

1.1

収

支

差

率

-3.6

~300

13.6

※平均収支差率:8.1%

7.2

-0.9

-8.4

特養

(収支差率)

0.6

-1.5

定員規模(人)

規模

延べ訪問回数(回)

30

901~

-0.2

-0.4

31~50

51~80

81~100

形態

営利法人

社会福祉法人

営利法人

社会福祉法人

社会福祉法人

構成割合

54.0%

34.9%

70.7%

15.4%

95.4%

収支差率

4.7%

▲2.4%

8.5%

7.5%

0.2%

規模

101~

(※)収支差率は補助金含む、税引き前の値。特養については、定員30名以上の広域型が対象。定員29名以下の地域密着型特養の収支差率は-0.4%。

(出所)厚生労働省「令和5年度介護事業経営実態調査」、厚生労働省「令和4年介護サービス施設・事業所調査」

【改革の方向性】(案)

○ 規模の利益を生かして、介護現場の業務の効率化や職場環境改善を図るため、2023年度補正予算で措置した、人材の一括採用・事

務処理部門の集約・老朽設備の更新等のための支援策を活用して、経営の協働化・大規模化を早急に進めるべき。

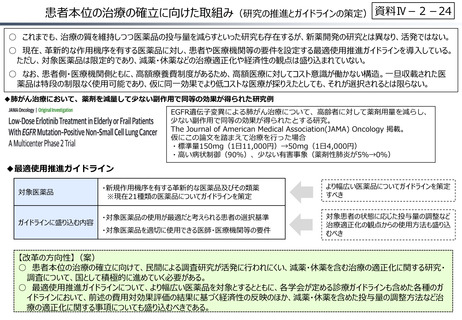

生産性の向上:経営の協働化・大規模化の推進①

○ 限られた介護人材のリソースを有効に活用し、生産性を上げていくため、経営の協働化・大規模化は重要な取組。

○ 在宅・施設とも、規模が大きいほど収支差率が上昇。この中で、営利法人と社会福祉法人を比較すると、営利法人の方が収支差率が良好。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

「介護サービス事業者の経営の協働化・大規模化を推進するため、社会福祉連携推進法人の一層の活用の促進、法人・事業所間の連携による事務

処理部門の集約や、共同で行うICTインフラの整備、人事管理システムの共通化などにより一層取り組むとともに、好事例の横展開を図る。」

◆規模別の収支状況(通所介護、訪問介護、特養)

通所介護

訪問介護

※平均収支差率:1.8%

(収支差率)

5.4

3.8

収

支

差

率

5.2

(収支差率)

※平均収支差率:0.1%

6.5 6.2

6.9

収

支

差

率

7.7

1.8 2.1

規模

延べ利用者数(人)

301~450 451~600 601~750 751~900

13.3

1.1

収

支

差

率

-3.6

~300

13.6

※平均収支差率:8.1%

7.2

-0.9

-8.4

特養

(収支差率)

0.6

-1.5

定員規模(人)

規模

延べ訪問回数(回)

30

901~

-0.2

-0.4

31~50

51~80

81~100

形態

営利法人

社会福祉法人

営利法人

社会福祉法人

社会福祉法人

構成割合

54.0%

34.9%

70.7%

15.4%

95.4%

収支差率

4.7%

▲2.4%

8.5%

7.5%

0.2%

規模

101~

(※)収支差率は補助金含む、税引き前の値。特養については、定員30名以上の広域型が対象。定員29名以下の地域密着型特養の収支差率は-0.4%。

(出所)厚生労働省「令和5年度介護事業経営実態調査」、厚生労働省「令和4年介護サービス施設・事業所調査」

【改革の方向性】(案)

○ 規模の利益を生かして、介護現場の業務の効率化や職場環境改善を図るため、2023年度補正予算で措置した、人材の一括採用・事

務処理部門の集約・老朽設備の更新等のための支援策を活用して、経営の協働化・大規模化を早急に進めるべき。