よむ、つかう、まなぶ。

(参考資料)2 (94 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅳ-3-5

生産性の向上:経営の協働化・大規模化の推進②

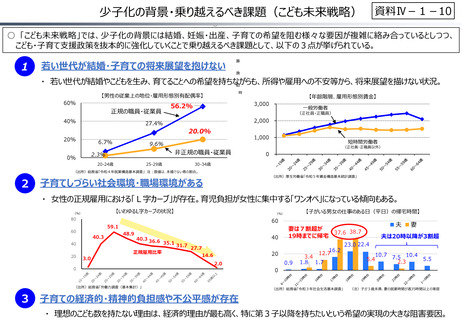

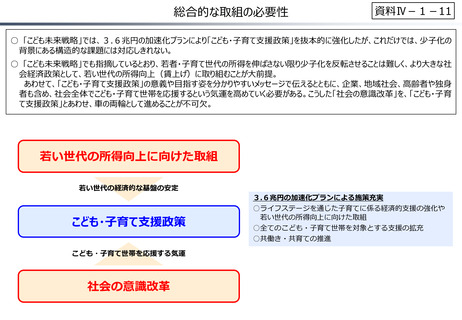

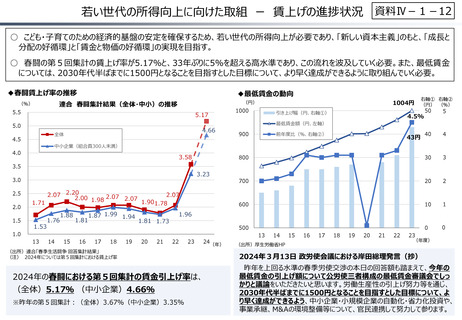

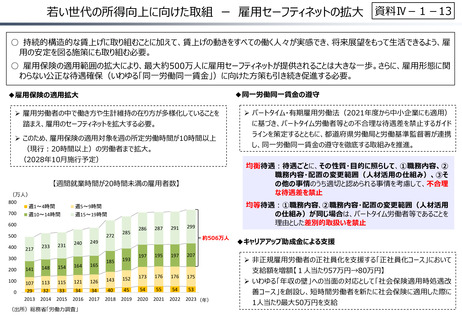

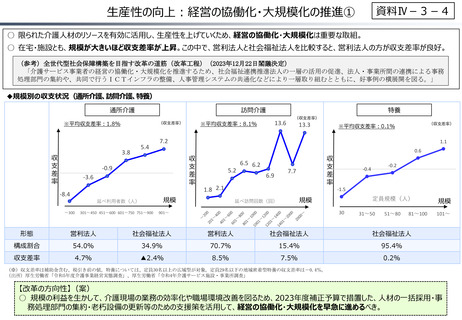

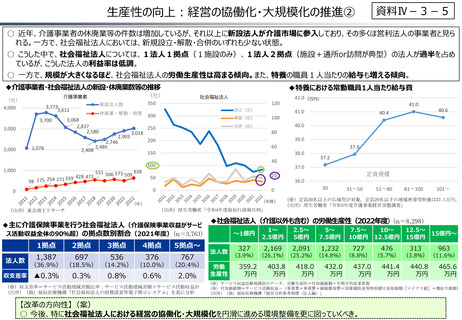

○ 近年、介護事業者の休廃業等の件数は増加しているが、それ以上に新設法人が介護市場に参入しており、その多くは営利法人の事業者と見ら

れる。一方で、社会福祉法人においては、新規設立・解散・合併のいずれも少ない状態。

○ こうした中で、社会福祉法人については、1法人1拠点(1施設のみ)、1法人2拠点(施設+通所or訪問が典型)の法人が過半を占め

ているが、こうした法人の利益率は低調。

○ 一方で、規模が大きくなるほど、社会福祉法人の労働生産性は高まる傾向。また、特養の職員1人当たりの給与も増える傾向。

◆介護事業者・社会福祉法人の新設・休廃業数等の推移

介護事業者

(社)

3,700

3,000

2,078

2,000

新設法人数

3,773

3,611

4,000

1,000

98 175 254 271

3,068

2,837

2,580

2,408

339 428 472

休廃業・解散・倒産

2,903

2,746

2,489

◆特養における常勤職員1人当たり給与費

(社)

350

社会福祉法人

設立(左)

300

3,018

合併(右)

50

20

0

0

(年度)

(年)

(出所)厚生労働省「令和4年度福祉行政報告例」

◆主に介護保険事業を行う社会福祉法人(介護保険事業収益がサービ

法人数

収支差率

2拠点

3拠点

4拠点

5拠点~

1,387

697

536

376

767

▲0.3%

0.3%

0.8%

0.6%

2.0%

(36.9%) (18.5%) (14.2%) (10.0%) (20.4%)

(※)収支差率=サービス活動増減差額比率:サービス活動増減差額÷サービス活動収益計

(出所)(独)福祉医療機構「社会福祉法人の財務諸表等電子開示システム」を基に分析

37.9

37.2

37.0

36.0

定員規模

30

31~50

51~80

81~100

101~

(※)定員30名以上の広域型が対象。定員29名以下の地域密着型特養は37.1万円。

(出所)厚生労働省「令和5年度介護事業経営実態調査」

◆社会福祉法人(介護以外も含む)の労働生産性(2022年度) (n=8,298)

ス活動収益全体の90%超)の拠点数別割合(2021年度)(n=3,763)

1拠点

38.0

40

100

(出所)東京商工リサーチ

40.6

39.0

60

150

0

40.4

40.0

80

200

551 506 573 509 638

41.0

41.0

100

解散(右)

250

42.0 (万円)

120

法人数

労働

生産性

~1億円

1~

2.5億円

2.5~

5億円

5~

7.5億円

7.5~

10~

12.5~

15億円~

10億円 12.5億円 15億円

327

2,169

2,091

1,232

727

476

313

963

359.2

万円

403.8

万円

418.0

万円

432.0

万円

437.0

万円

441.4

万円

440.8

万円

465.6

万円

(3.9%) (26.1%) (25.2%) (14.8%) (8.8%) (5.7%) (3.8%) (11.6%)

(※)サービス収益活動規模別のデータ。労働生産性=付加価値額÷年間平均従事者数

(※)付加価値額=サービス活動収益-(事業費+事務費+減価償却費+国庫補助金等特別積立金取崩額[マイナス値]+徴収不能額)

(出所)(独)福祉医療機構「経営分析参考指標(法人編)」

【改革の方向性】(案)

○ 今後、特に社会福祉法人における経営の協働化・大規模化を円滑に進める環境整備を更に図っていくべき。

生産性の向上:経営の協働化・大規模化の推進②

○ 近年、介護事業者の休廃業等の件数は増加しているが、それ以上に新設法人が介護市場に参入しており、その多くは営利法人の事業者と見ら

れる。一方で、社会福祉法人においては、新規設立・解散・合併のいずれも少ない状態。

○ こうした中で、社会福祉法人については、1法人1拠点(1施設のみ)、1法人2拠点(施設+通所or訪問が典型)の法人が過半を占め

ているが、こうした法人の利益率は低調。

○ 一方で、規模が大きくなるほど、社会福祉法人の労働生産性は高まる傾向。また、特養の職員1人当たりの給与も増える傾向。

◆介護事業者・社会福祉法人の新設・休廃業数等の推移

介護事業者

(社)

3,700

3,000

2,078

2,000

新設法人数

3,773

3,611

4,000

1,000

98 175 254 271

3,068

2,837

2,580

2,408

339 428 472

休廃業・解散・倒産

2,903

2,746

2,489

◆特養における常勤職員1人当たり給与費

(社)

350

社会福祉法人

設立(左)

300

3,018

合併(右)

50

20

0

0

(年度)

(年)

(出所)厚生労働省「令和4年度福祉行政報告例」

◆主に介護保険事業を行う社会福祉法人(介護保険事業収益がサービ

法人数

収支差率

2拠点

3拠点

4拠点

5拠点~

1,387

697

536

376

767

▲0.3%

0.3%

0.8%

0.6%

2.0%

(36.9%) (18.5%) (14.2%) (10.0%) (20.4%)

(※)収支差率=サービス活動増減差額比率:サービス活動増減差額÷サービス活動収益計

(出所)(独)福祉医療機構「社会福祉法人の財務諸表等電子開示システム」を基に分析

37.9

37.2

37.0

36.0

定員規模

30

31~50

51~80

81~100

101~

(※)定員30名以上の広域型が対象。定員29名以下の地域密着型特養は37.1万円。

(出所)厚生労働省「令和5年度介護事業経営実態調査」

◆社会福祉法人(介護以外も含む)の労働生産性(2022年度) (n=8,298)

ス活動収益全体の90%超)の拠点数別割合(2021年度)(n=3,763)

1拠点

38.0

40

100

(出所)東京商工リサーチ

40.6

39.0

60

150

0

40.4

40.0

80

200

551 506 573 509 638

41.0

41.0

100

解散(右)

250

42.0 (万円)

120

法人数

労働

生産性

~1億円

1~

2.5億円

2.5~

5億円

5~

7.5億円

7.5~

10~

12.5~

15億円~

10億円 12.5億円 15億円

327

2,169

2,091

1,232

727

476

313

963

359.2

万円

403.8

万円

418.0

万円

432.0

万円

437.0

万円

441.4

万円

440.8

万円

465.6

万円

(3.9%) (26.1%) (25.2%) (14.8%) (8.8%) (5.7%) (3.8%) (11.6%)

(※)サービス収益活動規模別のデータ。労働生産性=付加価値額÷年間平均従事者数

(※)付加価値額=サービス活動収益-(事業費+事務費+減価償却費+国庫補助金等特別積立金取崩額[マイナス値]+徴収不能額)

(出所)(独)福祉医療機構「経営分析参考指標(法人編)」

【改革の方向性】(案)

○ 今後、特に社会福祉法人における経営の協働化・大規模化を円滑に進める環境整備を更に図っていくべき。