よむ、つかう、まなぶ。

社会保障 (108 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

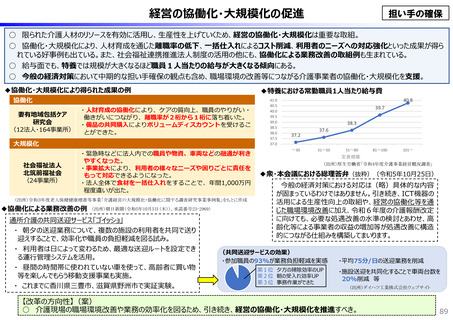

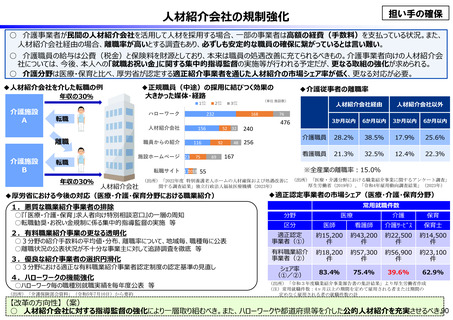

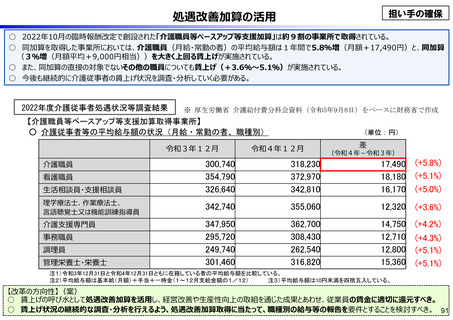

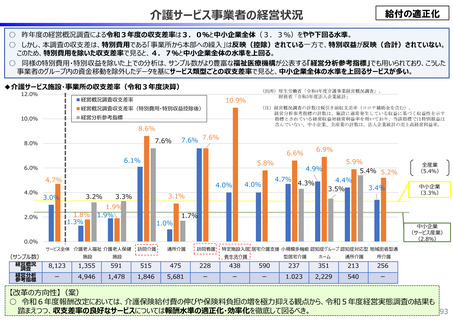

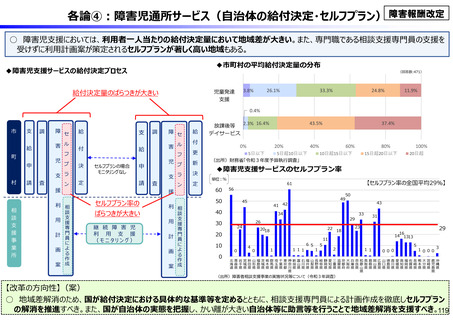

障害報酬改定

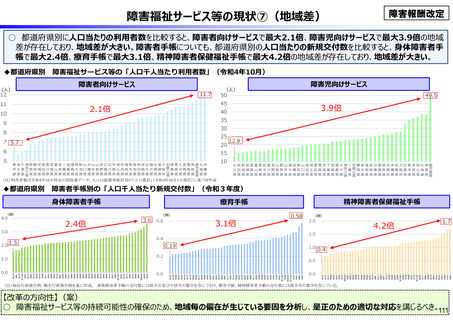

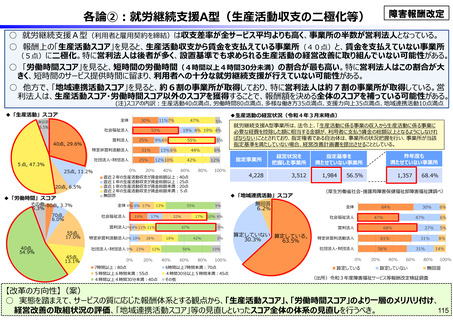

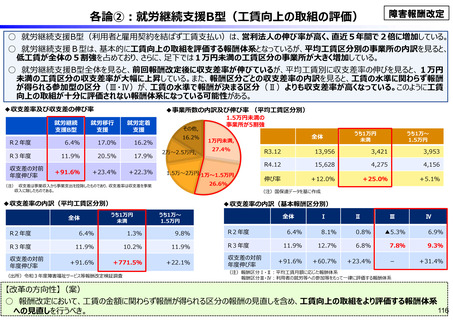

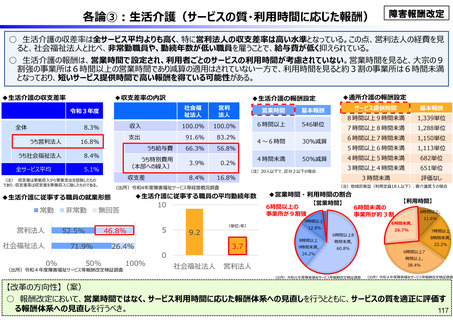

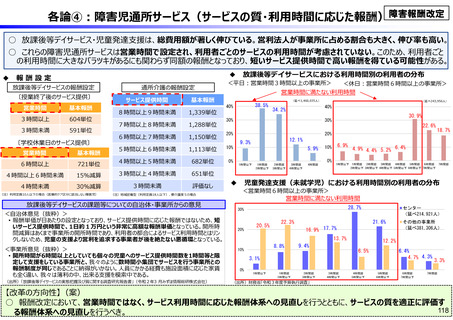

障害福祉サービス等の現状③(事業者の経営状況)

○ 障害福祉サービス等事業者の収支差率は5.1%と中小企業を上回る水準。さらに、事業者の本部や他の事業との間の資金移動

を除外するため特別費用・特別収益を除いた収支差率で見ると、通常の収支差率よりも1.5%高くなっている。

○ また、サービスごとの収支差率を見ると、中小企業の2倍以上の高い収支差率となっているサービス類型も見られる。

◆障害福祉サービス事業所等の収支差率(令和3年度決算)

12%

収支差率

特別収益・特別費用を除いた収支差率

10.7%

10.3%

10%

8.3%

8.3%

8%

6%

8.5%

7.1%

6.6%

5.6%

5.1%

4%

4.4%

4.9%

3.2%

4.7%

7.1% 7.5%

6.6%

6.3%

5.8%

4.7%

3.5%

6.1%

6.0% 5.9%

4.7% 4.9%

中小企業

3.3%

3.2%

2%

中小企業

(サービス産業)

2.8%

0%

サービス

居宅介護

重度訪問介護

短期入所

療養介護

生活介護

施設入所支援 共同生活援助 就労継続支援 就労継続支援 就労移行支援 児童発達支援

(介護サービス包括型)

全体

訪問系

日中活動系

居住・施設系

A型

B型

就労系

放課後等

デイサービス

障害児通所系

(出所)厚生労働省「令和4年障害福祉サービス等経営概況調査」、財務省「法人企業統計」。

【改革の方向性】(案)

○ 報酬改定においては、令和5年度経営実態調査結果も踏まえて検討することになるが、収支差率を踏まえた報酬水準の適正化を

徹底するととともに、サービスごとの状況を踏まえてメリハリのある対応を行うべき。

107

107

障害福祉サービス等の現状③(事業者の経営状況)

○ 障害福祉サービス等事業者の収支差率は5.1%と中小企業を上回る水準。さらに、事業者の本部や他の事業との間の資金移動

を除外するため特別費用・特別収益を除いた収支差率で見ると、通常の収支差率よりも1.5%高くなっている。

○ また、サービスごとの収支差率を見ると、中小企業の2倍以上の高い収支差率となっているサービス類型も見られる。

◆障害福祉サービス事業所等の収支差率(令和3年度決算)

12%

収支差率

特別収益・特別費用を除いた収支差率

10.7%

10.3%

10%

8.3%

8.3%

8%

6%

8.5%

7.1%

6.6%

5.6%

5.1%

4%

4.4%

4.9%

3.2%

4.7%

7.1% 7.5%

6.6%

6.3%

5.8%

4.7%

3.5%

6.1%

6.0% 5.9%

4.7% 4.9%

中小企業

3.3%

3.2%

2%

中小企業

(サービス産業)

2.8%

0%

サービス

居宅介護

重度訪問介護

短期入所

療養介護

生活介護

施設入所支援 共同生活援助 就労継続支援 就労継続支援 就労移行支援 児童発達支援

(介護サービス包括型)

全体

訪問系

日中活動系

居住・施設系

A型

B型

就労系

放課後等

デイサービス

障害児通所系

(出所)厚生労働省「令和4年障害福祉サービス等経営概況調査」、財務省「法人企業統計」。

【改革の方向性】(案)

○ 報酬改定においては、令和5年度経営実態調査結果も踏まえて検討することになるが、収支差率を踏まえた報酬水準の適正化を

徹底するととともに、サービスごとの状況を踏まえてメリハリのある対応を行うべき。

107

107