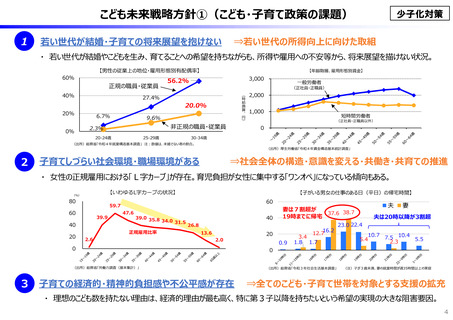

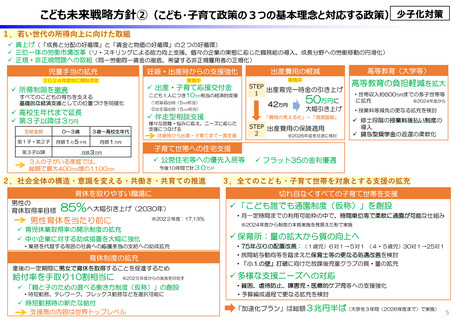

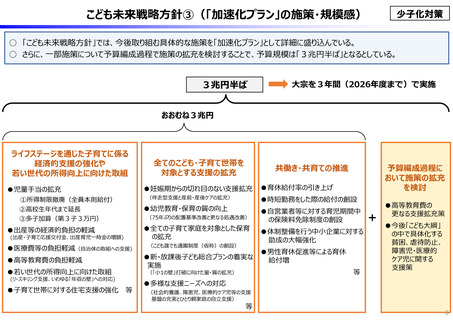

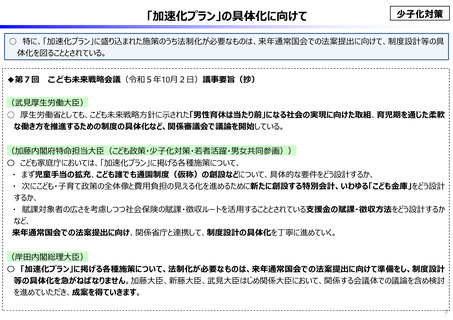

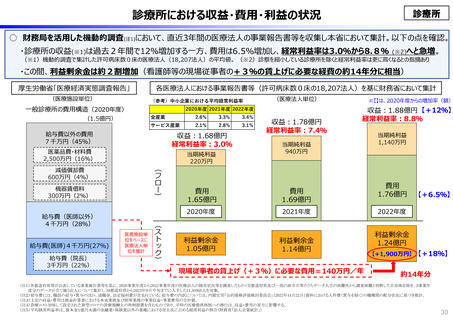

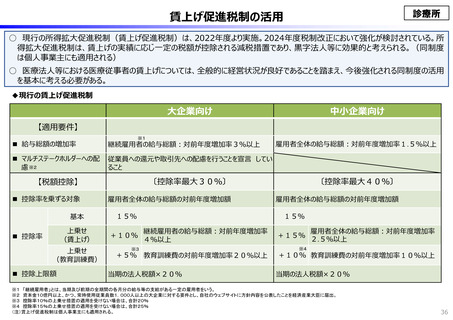

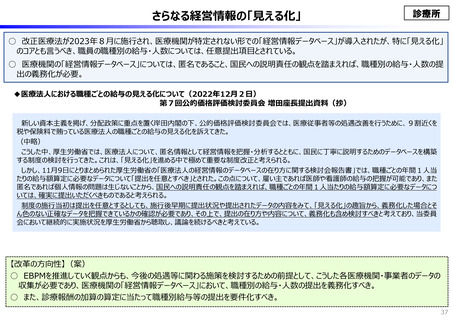

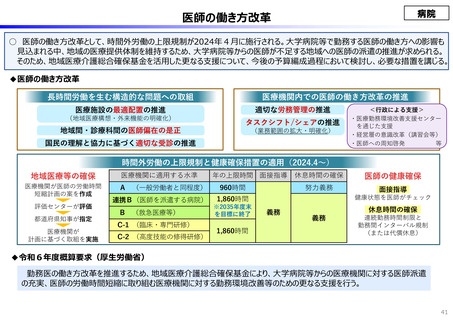

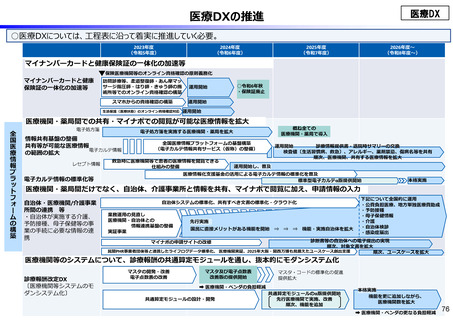

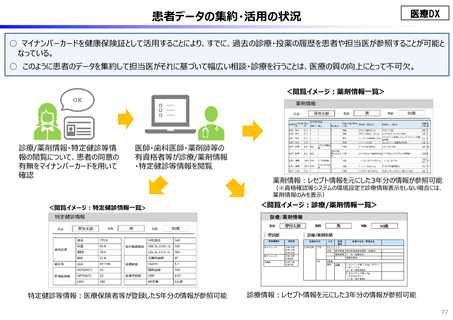

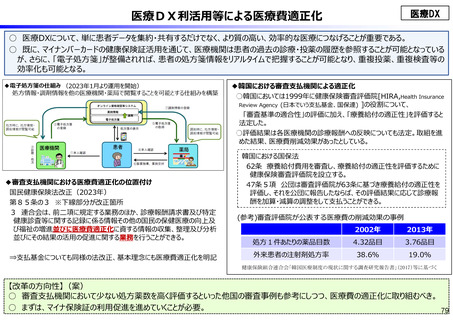

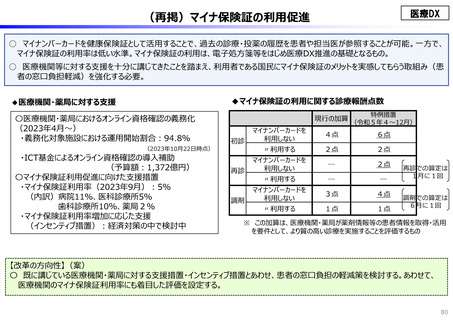

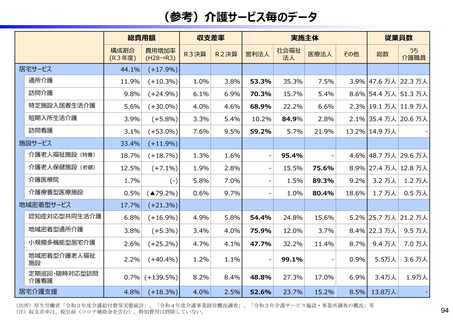

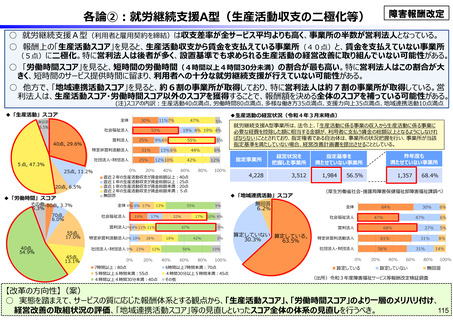

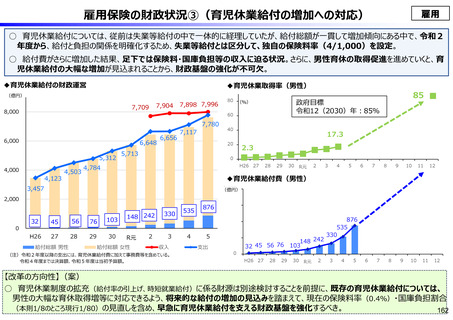

よむ、つかう、まなぶ。

社会保障 (45 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

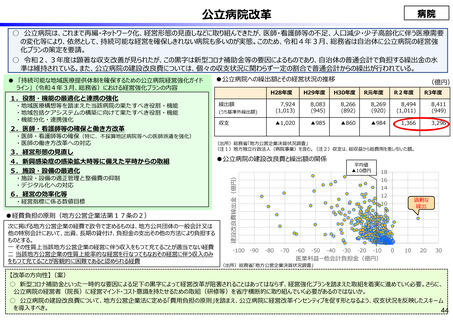

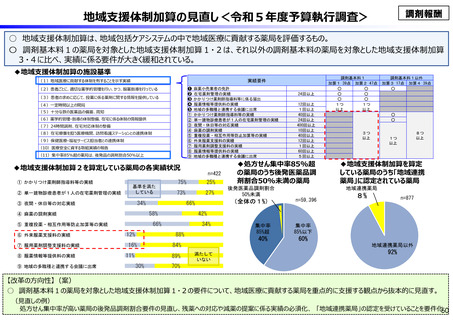

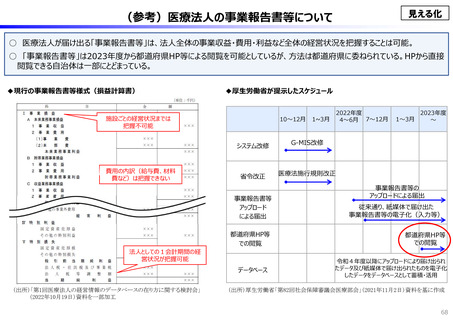

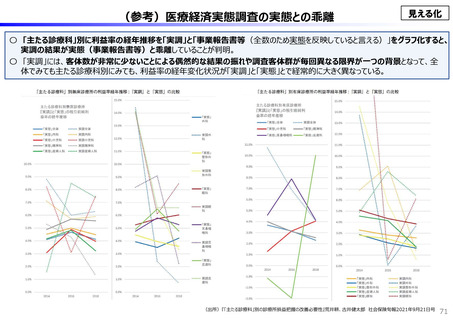

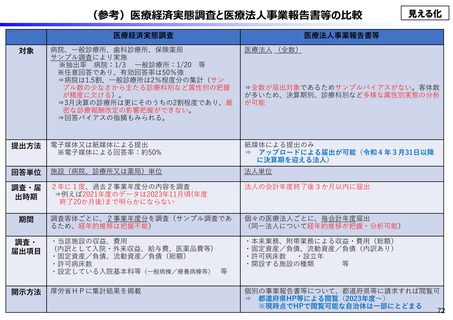

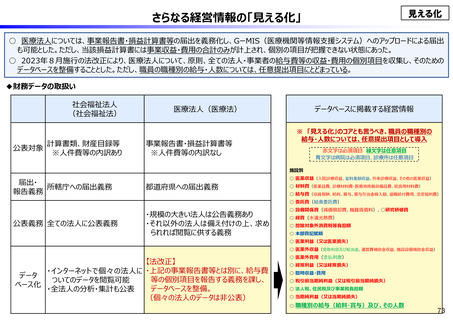

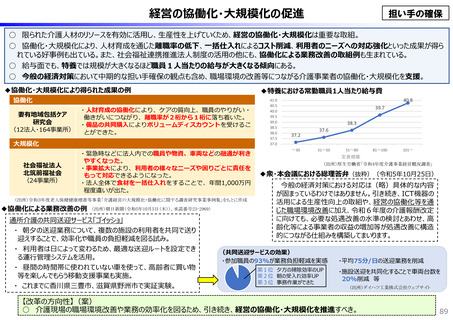

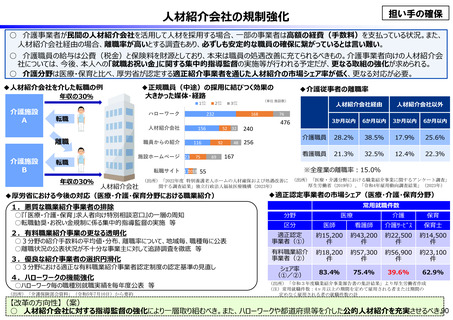

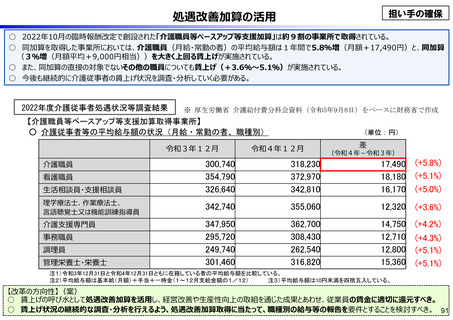

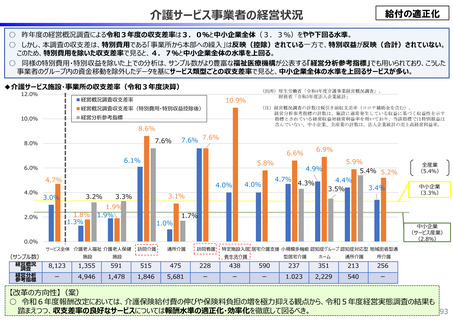

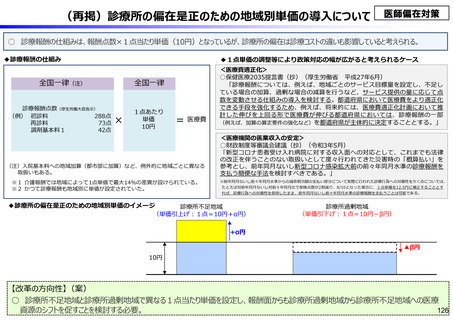

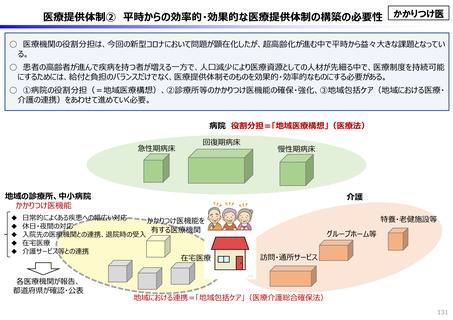

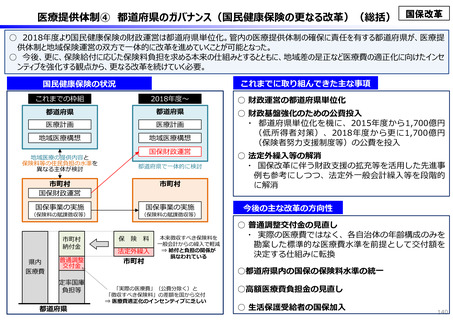

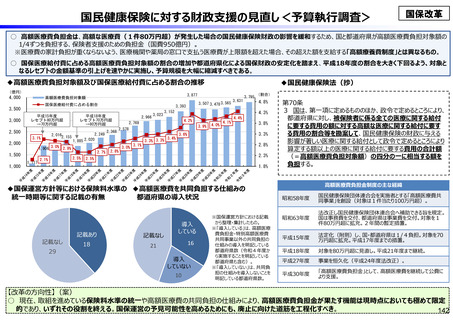

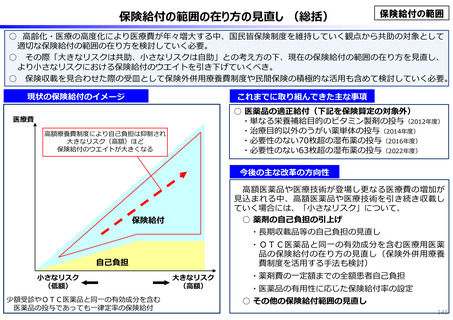

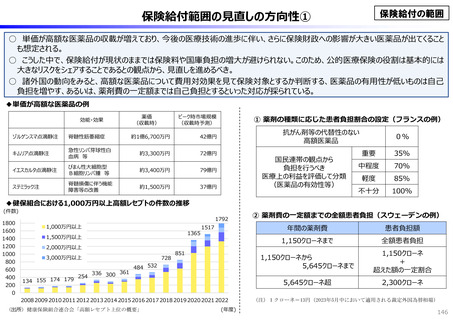

公立病院改革

病院

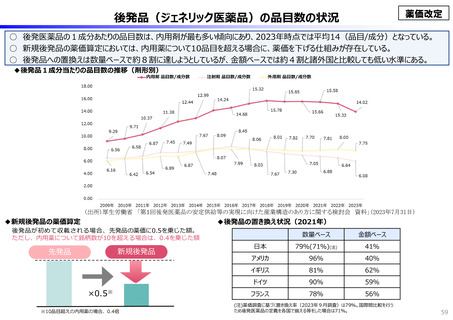

○ 公立病院は、これまで再編・ネットワーク化、経営形態の見直しなどに取り組んできたが、医師・看護師等の不足、人口減少・少子高齢化に伴う医療需要

の変化等により、依然として、持続可能な経営を確保しきれない病院も多いのが実態。このため、令和4年3月、総務省は自治体に公立病院の経営強

化プランの策定を要請。

○ 令和2、3年度は顕著な収支改善が見られたが、この黒字は新型コロナ補助金等の要因によるものであり、自治体の普通会計で負担する繰出金の水

準は維持されている。また、公立病院の建設改良費については、個々の収支状況に関わらず一定の割合で普通会計からの繰出が行われている。

●公立病院への繰出額とその経営状況の推移

● 「持続可能な地域医療提供体制を確保するための公立病院経営強化ガイド

ライン」(令和4年3月、総務省)における経営強化プランの内容

1.役割・機能の最適化と連携の強化

2.医師・看護師等の確保と働き方改革

3.経営形態の見直し

4.新興感染症の感染拡大時等に備えた平時からの取組

5.施設・設備の最適化

H29年度

H30年度

R元年度

R2年度

(うち基準外繰出額)

7,924

(1,013)

8,083

(945)

8,266

(892)

8,269

(920)

8,494

(1,011)

8,411

(949)

収支

▲1,020

▲985

▲860

▲984

1,366

3,296

R3年度

(出所)総務省「地方公営企業決算状況調査」

(注1)地方独立行政法人(病院事業)を含む。(注2)収支は、総収益から総費用を差し引いた額。

・施設・設備の適正管理と整備費の抑制

・デジタル化への対応

6.経営の効率化等

・経営指標に係る数値目標

●経費負担の原則(地方公営企業法第17条の2)

次に掲げる地方公営企業の経費で政令で定めるものは、地方公共団体の一般会計又は

他の特別会計において、出資、⾧期の貸付け、負担金の支出その他の方法により負担する

ものとする。

一 その性質上当該地方公営企業の経営に伴う収入をもつて充てることが適当でない経費

二 当該地方公営企業の性質上能率的な経営を行なつてもなおその経営に伴う収入のみ

をもつて充てることが客観的に困難であると認められる経費

●公立病院の建設改良費と繰出額の関係

平均値

▲10億円

建設改良費繰出金(億円)

・医師・看護師等の確保(特に、不採算地区病院等への医師派遣を強化)

・医師の働き方改革への対応

H28年度

繰出額

・地域医療構想等を踏まえた当該病院の果たすべき役割・機能

・地域包括ケアシステムの構築に向けて果たすべき役割・機能

・機能分化・連携強化

(億円)

-100 -90

18

16

14

12

過剰な

繰出

10

8

6

4

2

0

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

医業利益ー他会計負担金(億円)

(出所)総務省「地方公営企業決算状況調査」

【改革の方向性】(案)

○ 新型コロナ補助金といった一時的な要因による足下の黒字によって経営改革が阻害されることはあってはならず、経営強化プランを踏まえた取組を着実に進めていく必要。さらに、

公立病院の経営者(院⾧)に経営マインド・コスト意識を持たせるための取組(研修等)を省庁横断的に取り組んでいく必要があるのではないか。

○ 公立病院の建設改良費について、地方公営企業法に定める「費用負担の原則」を踏まえ、公立病院に経営改革インセンティブを促す形となるよう、収支状況を反映したスキーム

を導入すべき。

44

44

病院

○ 公立病院は、これまで再編・ネットワーク化、経営形態の見直しなどに取り組んできたが、医師・看護師等の不足、人口減少・少子高齢化に伴う医療需要

の変化等により、依然として、持続可能な経営を確保しきれない病院も多いのが実態。このため、令和4年3月、総務省は自治体に公立病院の経営強

化プランの策定を要請。

○ 令和2、3年度は顕著な収支改善が見られたが、この黒字は新型コロナ補助金等の要因によるものであり、自治体の普通会計で負担する繰出金の水

準は維持されている。また、公立病院の建設改良費については、個々の収支状況に関わらず一定の割合で普通会計からの繰出が行われている。

●公立病院への繰出額とその経営状況の推移

● 「持続可能な地域医療提供体制を確保するための公立病院経営強化ガイド

ライン」(令和4年3月、総務省)における経営強化プランの内容

1.役割・機能の最適化と連携の強化

2.医師・看護師等の確保と働き方改革

3.経営形態の見直し

4.新興感染症の感染拡大時等に備えた平時からの取組

5.施設・設備の最適化

H29年度

H30年度

R元年度

R2年度

(うち基準外繰出額)

7,924

(1,013)

8,083

(945)

8,266

(892)

8,269

(920)

8,494

(1,011)

8,411

(949)

収支

▲1,020

▲985

▲860

▲984

1,366

3,296

R3年度

(出所)総務省「地方公営企業決算状況調査」

(注1)地方独立行政法人(病院事業)を含む。(注2)収支は、総収益から総費用を差し引いた額。

・施設・設備の適正管理と整備費の抑制

・デジタル化への対応

6.経営の効率化等

・経営指標に係る数値目標

●経費負担の原則(地方公営企業法第17条の2)

次に掲げる地方公営企業の経費で政令で定めるものは、地方公共団体の一般会計又は

他の特別会計において、出資、⾧期の貸付け、負担金の支出その他の方法により負担する

ものとする。

一 その性質上当該地方公営企業の経営に伴う収入をもつて充てることが適当でない経費

二 当該地方公営企業の性質上能率的な経営を行なつてもなおその経営に伴う収入のみ

をもつて充てることが客観的に困難であると認められる経費

●公立病院の建設改良費と繰出額の関係

平均値

▲10億円

建設改良費繰出金(億円)

・医師・看護師等の確保(特に、不採算地区病院等への医師派遣を強化)

・医師の働き方改革への対応

H28年度

繰出額

・地域医療構想等を踏まえた当該病院の果たすべき役割・機能

・地域包括ケアシステムの構築に向けて果たすべき役割・機能

・機能分化・連携強化

(億円)

-100 -90

18

16

14

12

過剰な

繰出

10

8

6

4

2

0

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

医業利益ー他会計負担金(億円)

(出所)総務省「地方公営企業決算状況調査」

【改革の方向性】(案)

○ 新型コロナ補助金といった一時的な要因による足下の黒字によって経営改革が阻害されることはあってはならず、経営強化プランを踏まえた取組を着実に進めていく必要。さらに、

公立病院の経営者(院⾧)に経営マインド・コスト意識を持たせるための取組(研修等)を省庁横断的に取り組んでいく必要があるのではないか。

○ 公立病院の建設改良費について、地方公営企業法に定める「費用負担の原則」を踏まえ、公立病院に経営改革インセンティブを促す形となるよう、収支状況を反映したスキーム

を導入すべき。

44

44